Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 03 Kasım 2025

03 Kasım 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endeksleri ve ABD endeks vadelileri haftaya yükselişle başladı. Fed Başkanı Powell’ın Aralık ayındaki faiz indirimi beklentilerini törpülemesine rağmen, teknoloji şirketlerine ilişkin gelişmeler ve ABD – Çin ilişkilerindeki yumuşama bu tabloda etkili görünüyor.

ABD’de hükümet kapanması sonrası belirsizlik ise sürüyor. Kapanmanın iki gün daha sürmesi, tarihin en uzun kapanışı olarak kayda geçmesine neden olacak. Bu durum büyüme üzerinde baskı oluşturduğu gibi, istihdam ve enflasyon gibi verilerin geç açıklanması veya hiç açıklanmaması risklerini beraberinde getiriyor.

ISM İmalat PMI

ISM İmalat PMI Eylül ayında 48,7 puandan 49,1 puana yükselmişti. Sektör üst üste yedinci ayında daralırken, Eylül ayındaki daralma bunların en hızlısı olarak kayda geçti. Üretimdeki toparlanma yeni siparişlerdeki daralmayla dengelenirken, istihdam daralmaya devam etti. Zayıf talep görünümü sürerken, girdi fiyatlarındaki artış hızı sınırlı da olsa yavaşladı; ancak hızlı kalmaya devam etti.

Piyasa beklentisi Ekim’de ISM hizmet PMI’ın 49,2 puan olabileceği yönünde.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri yeni haftaya OPEC+’nın 2025’nın ilk çeyreğinde üretim artışını durduracağı kararı ile kazanımla başladı. Buna karşın Örgüt Aralık ayı için üretimi 137 bin varil artırma kararı da aldı. Arz endişelerini hafifleten bu gelişmeye rağmen, gün içinde kar satışlarının öne çıktığını gördük. Bu kısımda göz ardı edilmemesi gereken kısımlardan biri de arz endişelerinin ABD kaynaklı da olması.

ABD doğal gaz vadeli işlemleri sıvı doğal gaz ihracatındaki güçlü görünüm ile kazanımlarını pekiştirdi. Asya ve Avrupa tarafından artan talebin bu tabloda etkili olduğu belirtiliyor.

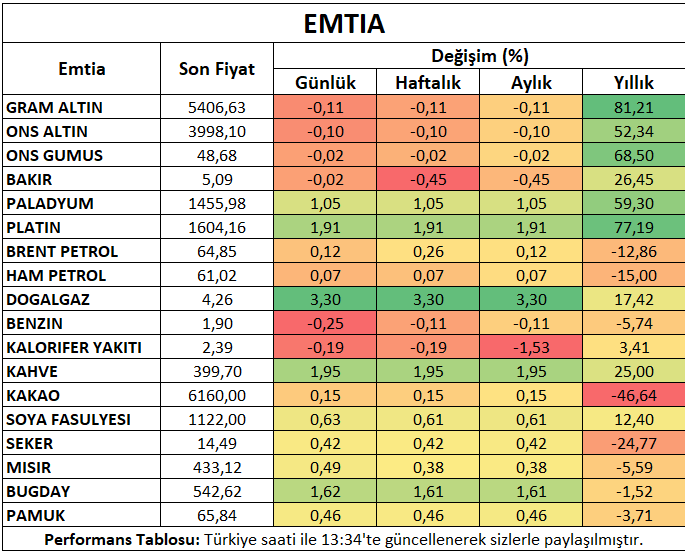

Metaller

Ons altın yeni haftaya düşüşle başlarken, gün içinde kayıplarının bir kısmını toparladı. ABD’de faiz indirim beklentilerinin törpülenmesi, ABD – Çin ilişkilerinde ılımlı seyir ve Çin’de altın vergi teşviklerinin kaldırılması bu baskıda etkili görünüyor.

Gümüş fiyatları, ons altını takip ederek yeni haftaya temkinli bir başlangıç yaptı.

Bakır fiyatları zayıf talep görünümü ve dolardaki güçlenme ile birlikte baskı altında bir görünüm izledi.

Platin ve paladyum ABD – Çin teması ardından yeni haftaya toparlanma eğilimi ile başladı.

Alüminyum Çin arzındaki sıkılaşma ile diğer başlıkların gölgede kalmasıyla yükseliş eğilimini öne çıkardı.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Çin talebindeki toparlanma ve Güney Amerika üretimine ilişkin endişelerle birlikte yeni haftaya yükselişle başladı.

Buğday vadeli sözleşmesi ABD – Çin geriliminin azalması ardından talebe ilişkin beklentilerin güçlenmesi ile yükseliş eğilimini sürdürdü.

Kahve vadeli sözleşmesi ABD – Brezilya ilişkilerinin ılımlı hale gelmesiyle yaşadığı kayıplar ardından yeni haftaya yükselişle başladı.

Pamuk vadeli kontratı ABD – Çin görüşmesinin sağladığı iyimserliği ile yükseliş eğilimi gösterdi.

Şeker vadeli sözleşmesi geçtiğimiz hafta yaşadığı kayıplar ardından yeni haftaya görece sakin bir başlangıç yaptı.

Kakao vadeli işlemleri Batı Afrika arzına yönelik iyimserlikle yaşanan kayıplar ardından yeni haftaya sakin başladı.

Mısır vadeli kontratı güçlü talep ve sıkılaşan arz görünümü ile yükseliş eğilimini öne çıkardı.

Haftanın Öne Çıkan Takvim Verileri

ISM İmalat PMI (3 Kasım Pazartesi)

Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları (5 Kasım Çarşamba)

ADP Özel Sektör İstihdam Değişimi (5 Kasım Perşembe)

ISM Hizmet PMI (5 Kasım Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (5 Kasım Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (6 Kasım Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (7 Kasım Cuma)