Mersis No : 0389070782000015")

FOREX PİYASASI

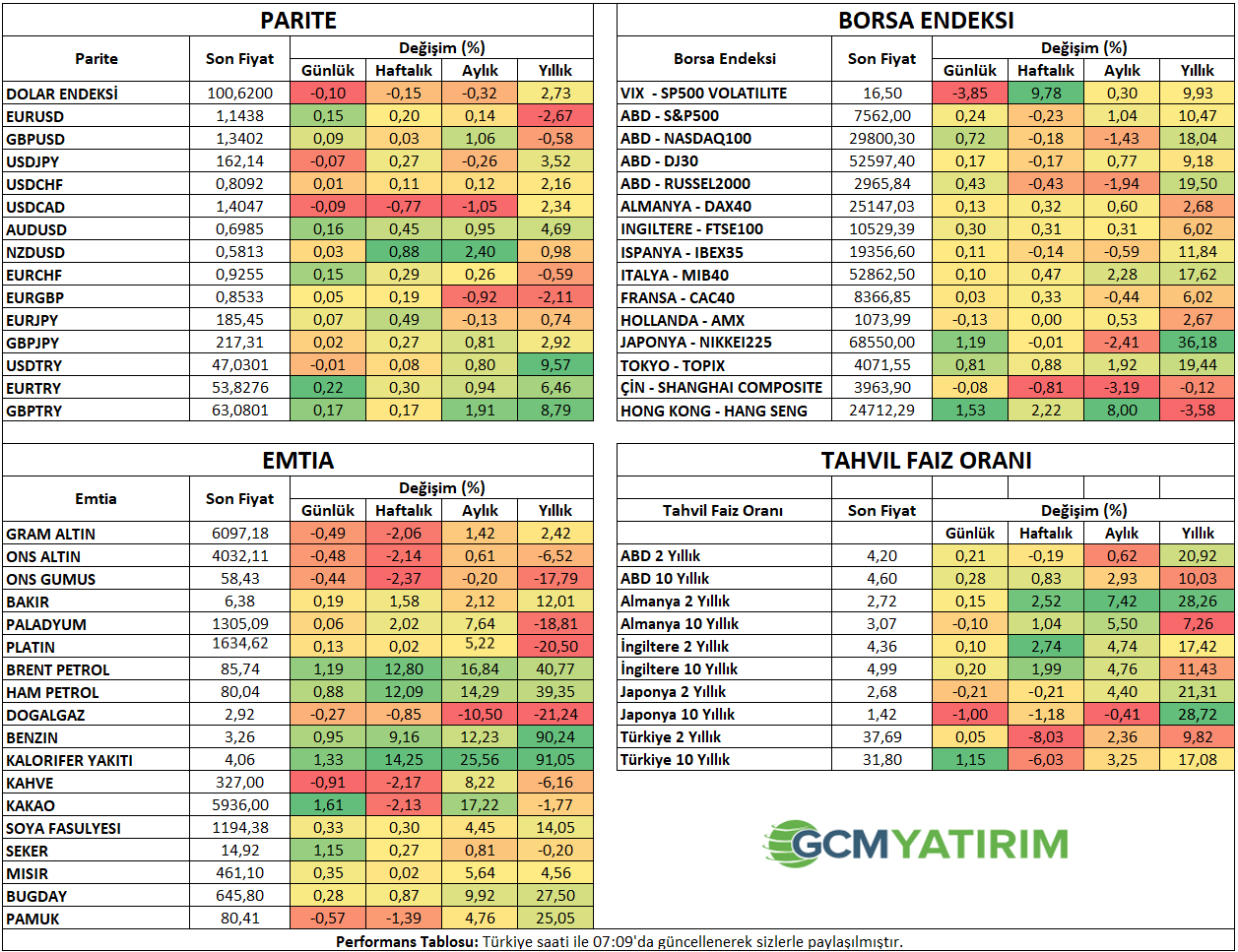

Yurt Dışı Piyasalar: Forex Bülteni - 15 Temmuz 2026

15 Temmuz 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Enflasyon Sonrası Pozitif Seyretti

ABD’de Haziran ayı enflasyonunun beklentilerin altında gelmesi ve özellikle çekirdek enflasyondaki ılımlı görünüm ile birlikte tahvil getirileri gerilerken, Fed’in faiz artırımına ilişkin endişeler de azaldı. Bunun ile birlikte ABD endeksleri ardından Asya endeksleri teknoloji sektörü hisseleri liderliğinde pozitif seyretti. ABD endeks vadelileri de pozitif görünümünü korudu.

Buna karşın petrol fiyatlarında yukarı yönlü görünüm devam ederek risk iştahını sınırladı. Trump, İran’a yönelik yeni saldırı tehdidinde bulunarak bu durumu destekledi. İran’a yönelik ablukanın yenilenmesine karşılık, Trump Hürmüz Boğazı’ndan geçecek gemilerden 20% ücret alınması teklifini geri çektiğini açıkladı.

ABD’de ılımlı enflasyon verisinin yanı sıra bilanço sezonunun görece iyimser şekilde başlaması yapay zeka sektörüne ilişkin iştahı tekrar artırdı. Her ne kadar veriler Fed beklentileri için ılımlı bir tablo karşımıza çıkarsa da, Orta Doğu gerilimi ile artan enerji maliyetleri tekrar tedirginlik oluşturmuş durumda.

Çin’de perakende satışlar Haziran ayında yıllık bazda 1% artış göstererek sürpriz yaptı. Sanayi üretimi de aynı hesaplama döneminde 5,3% artışla beklentiyi geçti. Buna karşın büyüme 5%’den 4,3%’e yavaşladı.

Kevin Warsh dün Kongre’de gerçekleştirdiği konuşmada Fed’in yüksek enflasyona toleransı olmadığını, Haziran ayında enflasyondaki ılımlı görünüme rağmen önlerinde uzun bir yol olduğunu ifade etti. Warsh bugün Senato’da konuşacak.

ABD

Haziran ÜFE’si

ABD’de Haziran ayına ilişkin ÜFE verisi, tüketici enflasyonu ardından fiyat baskılarının üretici cephesinde nasıl şekillendiğine dair önemli sinyaller verecek. Özellikle enerji fiyatları ve jeopolitik gelişmelerin yeniden güdeme geldiği bir dönemde açıklanacak veri, maliyet baskılarının önümüzdeki aylarda tüketici fiyatlarına ne ölçüde yansıyabileceğine ilişkin ipuçları sunabilir.

Son dönemde petrol fiyatlarında ateşkes süreciyle görülen geçici geri çekilme, Haziran ayı ÜFE verisinde enerji kalemleri üzerinden sınırlı bir rahatlama yaratmış olabilir. Ancak Temmuz ayında Orta Doğu kaynaklı jeopolitik risklerin yeniden yükselmesi ve petrol fiyatlarındaki toparlanma, bu iyileşmenin kalıcı olmayabileceğine işaret ediyor.

Piyasalar açısından asıl önemli unsur, enerji dışındaki üretici maliyetlerinin seyri olacak. Çekirdek ÜFE’de güçlü bir görünüm, işletmelerin artan maliyetlerini önümüzdeki dönemde tüketici fiyatlarına yansıtma riskinin sürdüğünü gösterebilir. Buna karşılık, hem manşet hem de çekirdek ÜFE’de görülecek zayıflama, enflasyon baskılarının daha geniş bir tabanda yavaşladığına yönelik algıyı güçlendirebilir.

Özetle Haziran ÜFE verisi yalnızca üretici maliyetlerindeki değişimi değil, aynı zamanda enerji fiyatlarının jeopolitik gelişmelerin önümüzdeki aylarda tüketici enflasyonuna ne ölçüde yansıyabileceğini anlamak açısından da önemli bir gösterge olacak.

Piyasa beklentisi manşet ÜFE’nin aylık 0,1% gerileyebileceği, yıllık ÜFE değişiminin 6,5%’ten 6,2%’ye düşebileceği şeklinde. Fakat çekirdek enflasyonun aylık 0,4% hızla birlikte yıllık 4,9%’dan 5,2%’ye çıkabileceği tahmin ediliyor.

KANADA

Faiz Beyanatı: Değişiklik Beklenmiyor

Kanada Merkez Bankası’nın (BoC) 15 Temmuz’da gerçekleştireceği para politikası beyanatında faizi değiştirmeyerek mevcut seviyede bırakması bekleniyor. Swap piyasaları 10 Temmuz tarihide faizin değiştirileceğini 6% ihtimalle fiyatlıyor; bu da indirim yönünde bir beklenti.

Son dönemde enflasyonda görülen kademeli yavaşlamaya rağmen, çekirdek fiyat baskılarının tamamen ortadan kalkmaması ve küresel ölçekte enerji fiyatları ile jeopolitik risklerin yeniden yükselmesi, Banka’nın temkinli duruşunu korumasına neden olabilir. Özellikle Orta Doğu kaynaklı gelişmelerin emtia fiyatları ve enflasyon görünümü üzerindeki etkileri, politika yapıcılar açısından önemli bir belirsizlik unsuru olmaya devam ediyor.

Bu nedenle piyasalar, faiz kararından çok BoC’nin açıklama metnine ve ileriye dönük yönlendirmelerine odaklanacak. Banka’nın enflasyondaki risklere vurgu yapması ve temkinli tonunu koruması, yakın vadede faiz indirim beklentilerinin ötelenmesine neden olabilir. Buna karşılık ekonomik aktivitede yavaşlamaya ve enflasyondaki iyileşmeye daha fazla vurgu yapması, yılın geri kalanına ilişkin faiz indirimi beklentilerini destekleyebilir.

Özetle, toplantının ana mesajının bir faiz değişikliğinden çok, Kanada Merkez Bankası’nın önümüzdeki dönemde ne ölçüde politika esnekliğine sahip olduğuna ilişkin vereceği sinyaller olması bekleniyor.