Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 03 Temmuz 2026

03 Temmuz 2026 Tarihli Makro Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri ABD Verileri Sonrası Pozitif

ABD’de beklentinin altında istihdam artışını işaret eden veri, Fed’in yakın zamanda faiz artıracağı endişelerini azaltarak Asya endekslerinde yükselişleri destekledi. İstihdam verisindeki zayıflık, ekonomik büyümenin önüne geçmeyecek kadar yüksek, ancak Fed’in faiz konusunda acele etmeyeceği kadar zayıf olarak görülmüş durumda.

Önceki gün görülen kayıplar ardından Japonya ve Güney Kore endekslerinde kazanımlar öne çıkarken, Yen tarafındaki baskı da bir miktar azaldı. Ancak USDJPY hala 161 seviyesi üzerinde hareket ediyor.

ABD’de dün açıklanan veriye göre istihdam artışı belirgin bir zayıflama yaşadı. Ayrıca Nisan ve Mayıs ayına ilişkin veriler de aşağı yönlü revize edildi. İşsizlik 4,2%’ye gerilerken, bunda işgücü piyasasından ayrılanların payı öne çıktı.

Veri Fed’in Temmuz toplantısında faiz artıracağı tahminlerinin yaklaşık 30% civarından 18%’lere kadar gerilemesinde etkili oldu. (Kaynak: CME) Eylül toplantısında faiz artırımı olabileceği ihtimali ise 64%’lerden yaklaşık 53%’e geriledi.

Veri sonrası dolarda baskı görülürken, altın gibi karşıt varlıklarda değer kazanımları takip edildi.

“YURT İÇİ PİYASALARDA SON DURUM”

TCMB öncesi Ana Odak Noktamız TÜFE

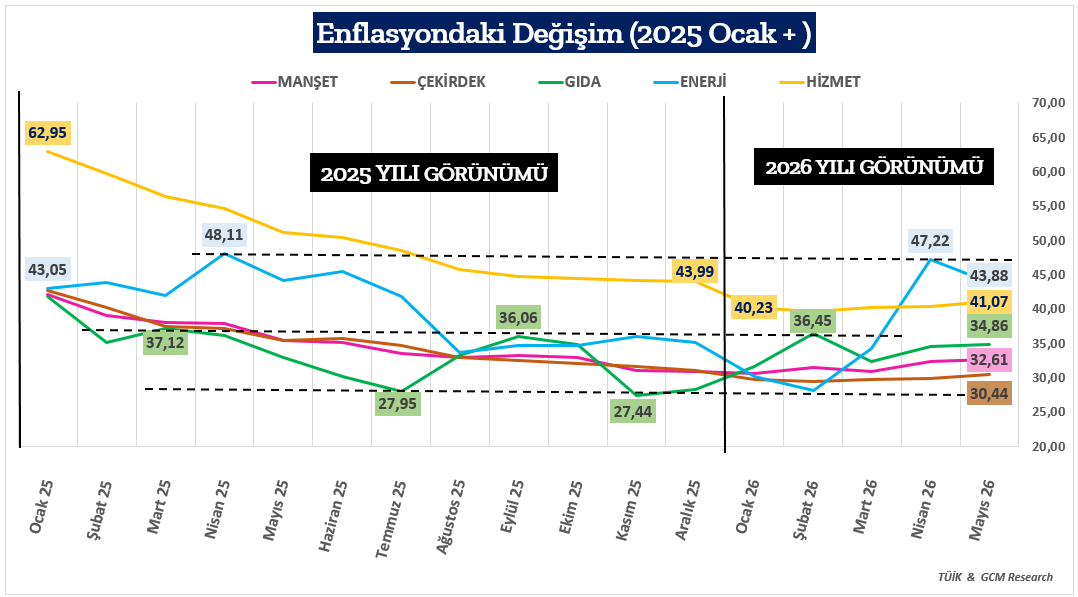

Önce gıda fiyatları, ardından ABD-İran hattında yaşanan jeopolitik gelişmelerin enerji maliyetleri üzerindeki etkisiyle hem küresel ölçekte hem de Türkiye’de enflasyon görünümü yeniden gündemin üst sıralarına taşınmıştı. Ancak petrol fiyatlarının Haziran ayında savaş öncesi seviyelere doğru geri çekilmesi ve enerji kaynaklı maliyet baskısının azalması, yılın geri kalan dönemine ilişkin enflasyon beklentilerinin yeniden iyileşmesine katkı sağlamaktadır. Bu noktada mevsimsel etkilerin Haziran ayı enflasyonuna ne ölçüde yansıyacağı yakından takip edilecektir.

Bir önceki yılın aynı döneminde açıklanan aylık %1,37'lik TÜFE verisinin altında bulunan piyasa medyan beklentisinin (%0,98) gerçekleşip gerçekleşmeyeceği ve olası sapmanın boyutu, 23 Temmuz tarihinde gerçekleştirilecek TCMB Para Politikası Kurulu toplantısına yönelik beklentilerin şekillenmesinde önemli rol oynayacaktır.

Beklentiye paralel ve altında izlenecek enflasyon verileri TCMB’nin 1 hafta vadeli repo ihalelerine geri dönüş (kademeli ya da direkt) düşüncesine yönelik beklentileri güçlendirebilecekken, özellikle bir önceki veri (1,37%) üzerindeki olası sonuçlarsa mevcut sıkı para politikası duruşunun daha uzun süre korunabileceğine yönelik beklentileri artırabilir.

2025 yılından bu yana enflasyonun alt kalemlerine baktığımızda, kira ve eğitim kalemlerinin ağırlıkta olduğu hizmet sektöründe kademeli bir iyileşme görülmesine rağmen yüksek seviyelerin korunduğu dikkat çekmektedir. Gıda ve enerji gruplarında ise hem iç hem de dış gelişmelere bağlı olarak daha dalgalı bir görünüm izlenmektedir. Buna karşın manşet ve çekirdek enflasyon göstergelerinde son dönemde daha dengeli bir görünüm oluştuğu görülmektedir.

Önümüzdeki dönemde açıklanacak aylık enflasyon verileri, dezenflasyon sürecinin kalıcılığı ve TCMB'nin politika alanının genişleyip genişlemediğine ilişkin beklentiler açısından piyasaların en yakından takip edeceği göstergelerden biri olmaya devam edecektir.

| Zaman | Döviz | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| ABD - Kurtuluş Günü | ||||

| 10:00 | TRY | Tüketici Fiyat Endeksi(Aylık) | 0.0098 | 0.0171 |

| 10:00 | TRY | Tüketici Fiyat Endeksi(Yıllık) | 0.321 | 0.3261 |

| 10:00 | TRY | Yurt İçi Üretici Fiyat Endeksi(Aylık) | 0.0275 | |

| 10:00 | TRY | Yurt İçi Üretici Fiyat Endeksi(Yıllık) | 0.2893 | |

| 11:00 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | ||

| 18:00 | GBP | İngiltere Merkez Bankası Başkanı Bailey'in Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.