Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 23 Ekim 2025

23 Ekim 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Endekslerde Kaygı Sürüyor

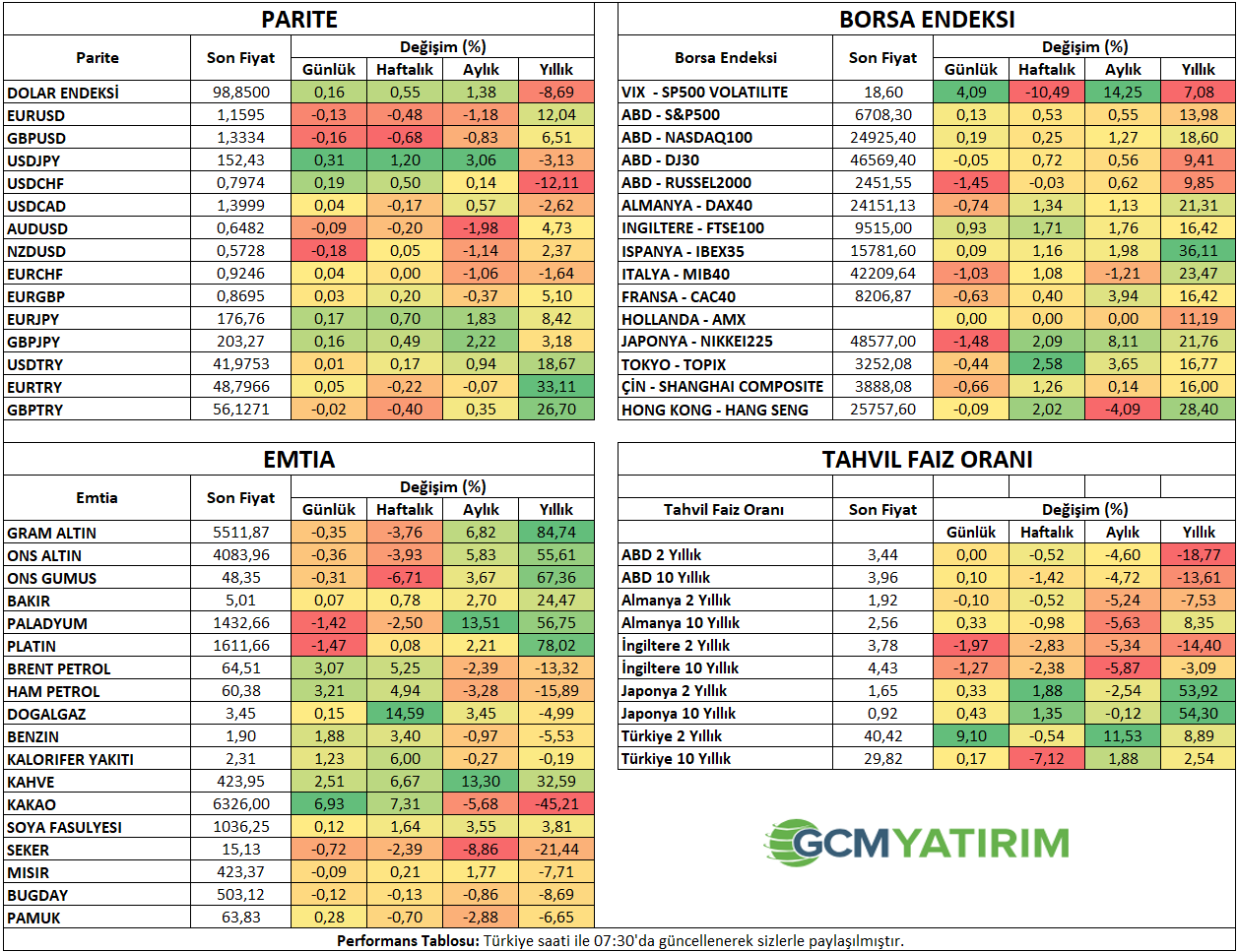

Asya endeksleri, ABD endekslerinin hafta ortasındaki gerileme ardından kayıplarını öne çıkardı. Şirket haberleri, ticaret gerilimi ve jeopolitik gelişmeler bu tabloda etkili göründü. Japon Nikkei endeksi 1% üzerinde gerilerken, Hong Kong ve Şangay endekslerinde düşüş daha zayıf oranda gerçekleşti. ABD endeks vadelileri sınırlı kazanım gösterdi. ABD 10 yıllık tahvil faizi 3,95% bölgesinde seyrediyor. Dolar endeksi dünkü yatay seyir ardından tekrar kazanıma yöneldi.

ABD hükümetinin kapalı kalma durumu en uzun ikinci kapanma olarak kayda geçmiş durumda. Bunun rekora doğru ilerlemesi, ABD büyümesine ilişkin endişeleri daha da artırıyor.

Diğer gelişme Trump yönetiminin Çin’e yazılım ihracatına kısıtlama yönünde çalışmalar yaptığı haberi oldu. Bu da beklenen görüşme öncesinde ABD’nin elinde koz tutma çabası olarak değerlendiriliyor.

Trump ile Putin görüşme ihtimalinin ortadan kalkmasıyla birlikte, ABD önde gelen Rus enerji şirketlerine yönelik yaptırım açıkladı. İlgili şirketlerin Rus petrol ihracatının yaklaşık yarısını gerçekleştirdiği düşünülüyor.

ABD’de yarın açıklanacak enflasyon verisi, Fed’in elinde gittikçe azalan ipuçları nedeniyle yakından takip edilecek. Özel sektör istihdam verilerini sağlayan ADP’nin de Fed’e veri sağlamayı durdurduğu belirtiliyor.

Tesla bilanço sonrasında 3%’ün üzerinde geriledi. Karışık bir tablo sunan şirkette, özellikle Robotaxi gelişmeleri yakından takip ediliyor. Gelir 28 milyar dolar olarak açıklanırken, hisse başı kar 0,5 dolar ile tahminlerin bir miktar altında açıklandı.

“YURT İÇİ PİYASALARDA SON DURUM”

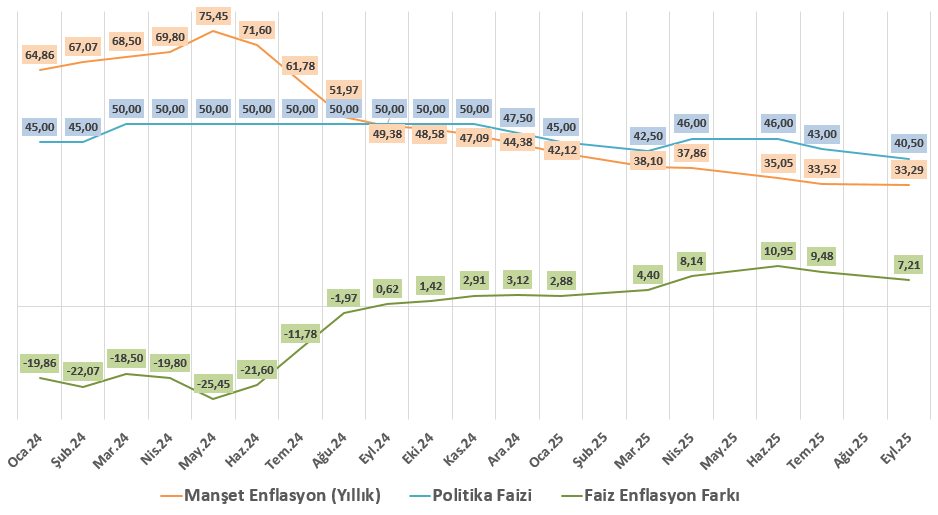

Faiz Beyanatı

TCMB Eylül toplantısında politika faizini 250 baz puan indirmiş ve 40,5%’e getirmişti. Bu karar, Ağustos ayında enflasyondaki gevşemenin sürmesi bu tabloda etkili olmuştu. Buna karşın gıda ve hizmet enflasyonu yukarı yönlü etki oluşturmaya devam etti. İkinci çeyrekte güçlü büyümeye karşın, sıkı seyreden para politikası koşulları iç talebi zayıf tutarak deflasyonist etki oluşturmaya devam etti.

Piyasa katılımcıları anketi ve çeşitli diğer anketler bu toplantıda 150 baz puanlık faiz indirimi senaryosunu ön planda tutuyor. Eylül enflasyonunda uzun süredir devam eden deflasyonist trendin bozulması beklentileri törpülerken, Ekim enflasyonuna ilişkin yüksek beklentiler de bu durumu destekledi. Bu süreçte TCMB’nin yönlendirmelerine ek olarak, 7 Kasım’da gerçekleşecek Enflasyon Raporu sunumu, para politikası beklentilerini şekillendirebileceği için yakından takip ediliyor olacak.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | TÜİK/TCMB Tüketici Güven Endeksi | 83,9 | |

| 10:00 | TRY | TÜİK/TCMB Tüketici Güven Endeksi(Aylık) | -0,40% | |

| 14:00 | TRY | TCMB Faiz Kararı | 40,50% | |

| 14:00 | TRY | TCMB Gecelik Borç Verme Faiz Oranı | 43,50% | |

| 14:00 | TRY | TCMB Gecelik Borçlanma Faiz Oranı | 39,00% | |

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 15:30 | CAD | Çekirdek Perakende Satışlar (Aylık) (Ağu) | 1,30% | -1,20% |

| 15:30 | CAD | Perakende Satışlar (Aylık) (Ağu) | 1,00% | -0,80% |

| 17:00 | USD | Mevcut Konut Satışları (Aylık) (Eyl) | 4.06M | 4.00M |

| 17:30 | USD | ABD Enerji Bilgi Dairesi Doğal Gaz Stokları | 78B | 80B |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.