Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 05 Eylül 2025

05 Eylül 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri İstihdam Öncesi Yükseldi

Asya endeksleri ve ABD endeks vadelileri, bugün ABD’de açıklanacak ve Fed’in yılın devamındaki rotası konusunda ipucu vermesi beklenen tarım dışı istihdam verisi öncesi pozitif seyretti. ABD’de istihdam piyasasının soğuduğuna ilişkin geçtiğimiz aydan bu yana devam eden veriler ile birlikte Fed’in faiz indirimine yönelik beklentiler yoğunluk kazanmıştı.

Trump’ın, Japonya ile bir ticaret anlaşmasını yürürlüğe koyan anlaşmayı imzalaması Japon Nikkei endeksine pozitif etki eden başlıklardan biri oldu. Anlaşma ile birçok Japon ürününe 15% tarife uygulanacak.

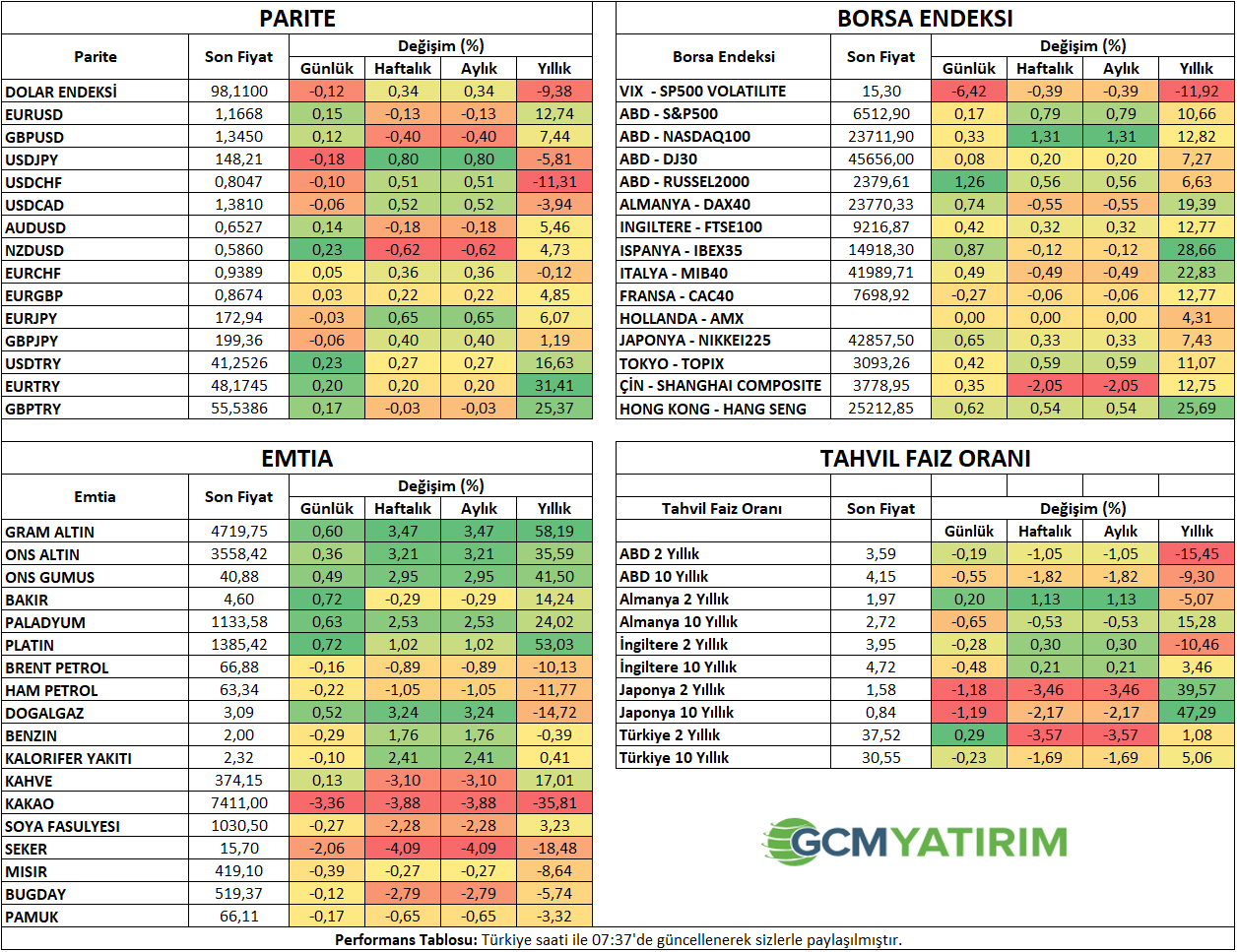

ABD’de faiz indirim beklentileriyle birlikte tahvil faizleri de baskılandı. 10 yıllık tahvil faizi 4,15% bölgesinde hareket ediyor ve bu da Mayıs ayı başından bu yana en düşük seviye. Bu hafta açıklanan ADP özel sektör istihdamı ve JOLTS iş ilanları verisi, yılın sonuna kadar en az iki faiz indirimi yapılacağı tahminlerini destekledi.

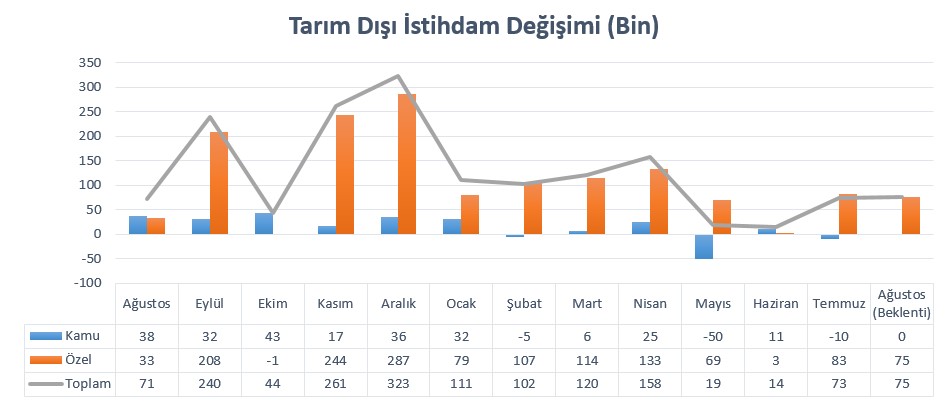

Tarım dışı istihdam verisi için hazırladığımız rapora aşağıdaki bağlantıdan ulaşabilirsiniz;

Kritik Fed Öncesi Revizyonların Gölgesindeki İstihdam Verileri

ABD

Enflasyon Sonrası İstihdam Verileri İzlenecek

ABD’de geride bıraktığımız hafta açıklanan PCE enflasyonu verisi sonrası gözler istihdam verisine çevriliyor. Temmuz ayına ilişkin istihdam artışı 73 bin ile oldukça zayıf bir tablo sergilemiş, buna ek olarak önceki ay istihdam artışının da 147 binden 14 bine revize edilmesi iki aylık istihdam artışının sanılandan çok daha zayıf olduğunu göstermişti. Hali hazırda Mayıs ayında 19 binlik artışı da katarsak, son üç ayın toplam istihdam artışı, Nisan ayındaki 158 bini bile geçememişti.

İşgücü piyasasındaki zayıflığın kalıcı oluğu olup olmadığı veya bunun faiz seviyelerinden çok tarifelerle ilgili olduğu tartışma konuları. Fakat sonuç olarak istihdamdaki zayıflık büyüme modellemelerinde aşağı yönlü baskı oluşturan göstergelerden biri. Bu nedenle bu tablonun devam edip etmeyeceği Fed’e yönelik beklentilerde etkili olacak.

Temmuz ayı veri içeriğini özetleyecek olursak, sağlık sektöründeki artış 55 bin ile veriyi yukarı çekse de, diğer sektörlerin çoğunda istihdam değişiminin olmayışı manşet veriyi baskıladı. Kamu istihdamı ise 10 bin azaldı.

Aynı dönemde 4,1%’den 4,2%’ye yükselmişti.

Ortalama saatlik kazançlar bir önceki aya göre 0,3% artmış, yıllık artış hızı 3,9% ile son dört ayın en yüksek seviyesine ulaşmıştı. Diğer şartlar dışarıda bırakıldığında ücret artış hızının ivme kazanması, talep görünümünü destekleyerek enflasyonda yukarı yönlü riskleri artıran bir unsur olarak görülüyor.

İstihdamda beklentinin üzerindeki olası artış işgücü piyasasına ilişkin kaygıları baskılayarak faiz indirim beklentilerini törpüleyebilir. Ancak tersi durumun Eylül sonrasındaki faiz indirim tahminlerini de destekleyebileceği unutulmamalı.

Piyasa beklentisi tarım dışı istihdamın Ağustos’ta 75 bin artacağı yönünde. İşsizliğin 4,3%’e yükselmesi bekleniyor. Ortalama saatlik kazançların bir önceki aya göre 0,3% artması beklenirken, bunun yıllık artış hızını 3,8%’e yavaşlatacağı tahmin ediliyor.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 9:00 | GBP | Perakende Satışlar (Aylık) (Tem) | 0,30% | 0,90% |

| 15:30 | USD | Ortalama Saatlik Kazanç (Aylık) (Ağu) | 0,30% | 0,30% |

| 15:30 | USD | Tarım Dışı İstihdam (Ağu) | 75K | 73K |

| 15:30 | USD | İşsizlik Oranı (Ağu) | 4,30% | 4,20% |

| 15:30 | CAD | İstihdam Değişimi (Ağu) | 9,3K | -40,8K |

| 15:30 | CAD | İşsizlik Oranı (Ağu) | 7,00% | 6,90% |

| 17:00 | CAD | Ivey Satın Alma Müdürleri Endeksi (PMI) (Ağu) | 63,1 | 55,8 |

| 17:30 | TRY | Hazine Nakit Dengesi(TL) | -68,49mlr | |

| 20:00 | USD | ABD Baker Hughes Toplam Sondaj Kuyusu Sayısı | 412 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.