Mersis No : 0389070782000015")

FED ne zaman faiz artırır? 6 (27-28 Ekim FOMC Öncesi)

ABD Merkez Bankası’nın (FED) 17 Eylül’de tamamlanan Federal Açık Piyasa Komitesi (FOMC) toplantısından çıkan sonuçlar, küresel piyasalar tarafından merakla bekleniyordu. Banka, ilgili tarihte para politikası ve faiz oranlarında bir değişikliğe gitmediğini açıkladıktan sonra, biz de FED’in neden bir faiz artırımından kaçındığını masaya yatırmıştık. Bu paralelde “FED ne zaman faiz artırır?” sorusunun cevabını, geride bıraktığımız 5 yazı ile incelemiş, öne çıkan faktörleri değerlendirmiştik.

Uluslararası piyasaların gündeminde bu hafta yine bir FOMC zirvesi yer alacak. 27-28 Ekim’de gerçekleştirilecek toplantıdan çıkması beklenen olası sonuçları ve piyasa tahminlerini, bu yazı dizisinde önceden paylaştığımız faktörler ile birlikte değerlendireceğiz.

“28 Ekim’de faiz artırımı gelir mi?”

Bu sorunun cevabı için daha önceden yaptığımız gibi bir strateji uygulayalım. 17 Eylül’de FED’in neden faiz artırmadığını ortaya koyarak, bu dinamiklerde o tarihten bu yana nasıl değişiklikler gerçekleştiğini ve FED’i faiz artırımı için ikna edip edemeyeceğini değerlendirelim.

FED 17 Eylül’de neden faiz artırmadı;

- ABD’de enflasyon düşük

- Çin ve dünya ekonomisine ilişkin artan riskler

- Petrol fiyatlarındaki volatilite

- Güçlü Dolar

- Olumsuz istihdam verileri*

*Son olarak ilk dört faktörün yanına, 2 Ekim’deki kötü makro göstergeler sonrasında istihdam piyasasına ait olası endişeleri de eklemiştik. Ancak FED 17 Eylül’de, yani 2 Ekim’deki olumsuz verileri görmeden önce, istihdam piyasasında ılımlı ilerlemenin sürdüğü değerlendirmesinde bulunmuştu. Dolayısı ile son rakamlar ile FOMC üyelerinin bu görüşünde bir değişiklik olma ihtimali göz ardı edilmemeli.

Enflasyon, her ne kadar Eylül ayına ait rakamlar ile (15 Ekim’de yayımlandı) beklentilerden daha yüksek datalar sunmuş olsa da, henüz FED’in istediği düzeyden oldukça uzak diyebiliriz. Tüketici fiyatlarındaki son değişimlerin, Banka yetkilileri tarafından faiz artırımı için yeterli bir kanıt oluşturabileceğini söylemek zor görünüyor. Çin ekonomisinin ise yakın gelecekte eski büyüme performansına dönmesi kolay olmayacak, hatta belki de Asya’nın en büyük ekonomisi için artık yeni normalin bu olduğu söylenebilir. Ülke yılın üçüncü çeyreğinde %6.9 ile beklentilerin üzerinde ancak son 6 yılın en düşük hızında büyüdü. Petrol fiyatları ABD’de enflasyonun düşük kalmaya devam etmesine yol açıyor. 17 Eylül’de FOMC toplantısının sonlanmasına yakın bir zaman diliminde ABD tipi ham petrolün varil fiyatı 47 Dolar civarında seyrediyordu. 26 Ekim ile başlayan haftada ise 45 Dolar’ın altında bir açılış yaptı. Global arz fazlasının en azından 2016’nın ortalarına kadar devam edeceği düşünülüyor. Güçlü Dolar ABD ekonomisinin işini kolaylaştıracak seviyelerde değil ve Dolar endeksi 17 Eylül’deki seviyesinden de daha yüksek düzeylere çıktı. Olumsuz istihdam verileri, her ne kadar işsizlik maaşına başvuranların sayısındaki son gerileme sevindirici olsa da, iyi olmayan durumu 2 Ekim’deki datalar ile kendini göstermişti.

Özetlersek, yukarıda değerlendirdiğimiz, FED’in 17 Eylül’de faiz artırımından kaçınmasının nedenleri, aradan geçen altı hafta içerisinde ciddi bir düzelme siyeli vermedi. Saydığımız beş faktörün sadece ikisinde bazı iyimser ipuçları görüldü. Bunun dışında kalanların bazılarında durum FED’in istemediği tarafa daha çok yaklaştı. Yani bu paralelde FED’i 17 Eylül’de faiz artırımından alı koyan faktörlerin büyük bir değişim kaydetmediğini, Banka’nın 28 Ekim’de tamamlanacak toplantıda faizleri artırma kararı almasının çok düşük bir ihtimal olduğunu belirtebiliriz.

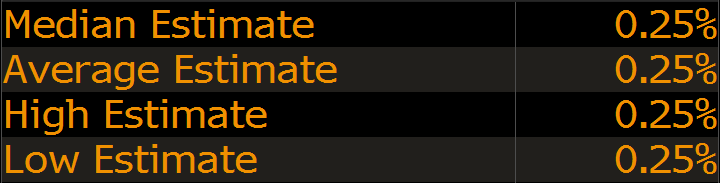

Bloomberg anketine katılan analistler de, FOMC yetkililerinin 28 Ekim’deki toplantıda %0.25 seviyesinde olan politika faizinde bir değişiklik yapmasını beklemiyor.

“Piyasalar FOMC beyanatında ne arayacak”

Piyasalarda, bir faiz artırımının şimdilik uzak bir ihtimal olarak değerlendirildiğini gördük. Peki bir faiz artırımı yoksa, yatırımcılar FOMC toplantısında neyi arayacak?

Piyasaların 28 Ekim’de önemli bir FOMC beyanatı görmeyi beklemesinin nedeni, yapılacak açıklamalarda, FED’in faiz artırım zamanlamasına ilişkin ipuçlarının alınabilecek olması diyebiliriz. Yani FED bu yıl bir faiz artırımı yapacak mı, yoksa Banka’nın bu adımı gelecek yıla mı kalacak?” sorusunun cevabı söz konusu açıklamalar ile şekillenebilir ve piyasalarda bu paralelde fiyatlama davranışları izlenebilir. Çarşamba günü tamamlanacak toplantıda sonra ise FED’in bu yıl faiz artırmak için sadece bir şansı var.

Analist ve ekonomistler, Banka’nın bir faiz artırımı yapması halinde, bu kararı duyurduktan sonra gerekçelerini açıklamak isteyeceğini düşünüyor. Bu paralelde Ekim ayı, yukarıda bahsettiğimiz aktörlerin yanında, basın konferansının düzenlenmeyeceği bir FOMC toplantısı olduğu için faiz artırımı adına doğru bir seçenek olmayabilir. Ancak 17 Eylül’deki toplantının ardından FED Başkanı Janet Yellen, eğer bir faiz artırım kararı alınırsa 28 Ekim’de de basın açıklaması yapılabileceğini belirtmişti (Yandaki tabloda yanlarında yıldız (*) işareti bulunan toplantılar, basın konferansı üzenlenecek toplantıları gösteriyor). Yine de piyasalarda bu açıklamaya rağmen Ekim’de bir faiz artırımı çok olası görülmüyor. FOMC toplantılarını yılda 8 kez, 6 haftada bir gerçekleştiren FED’in, Kasım ayında takvimlenmiş bir toplantısı bulunmuyor. Yani Ekim ayından sonra yılın geri kalanında yapılacak tek bir FOMC toplantısı bulunuyor. Eğer FED gerekli şartların oluştuğuna inanırsa ve bu yıl faiz artırımlarına başlamak isterse, 16 Aralık tercih edilebilir. Piyasalar aynı fikirde olmasa da, yılın son ayında artırım gelecekse, buna ait ipuçları Çarşamba akşamı verilebilir.

“FOMC öncesi son durum”

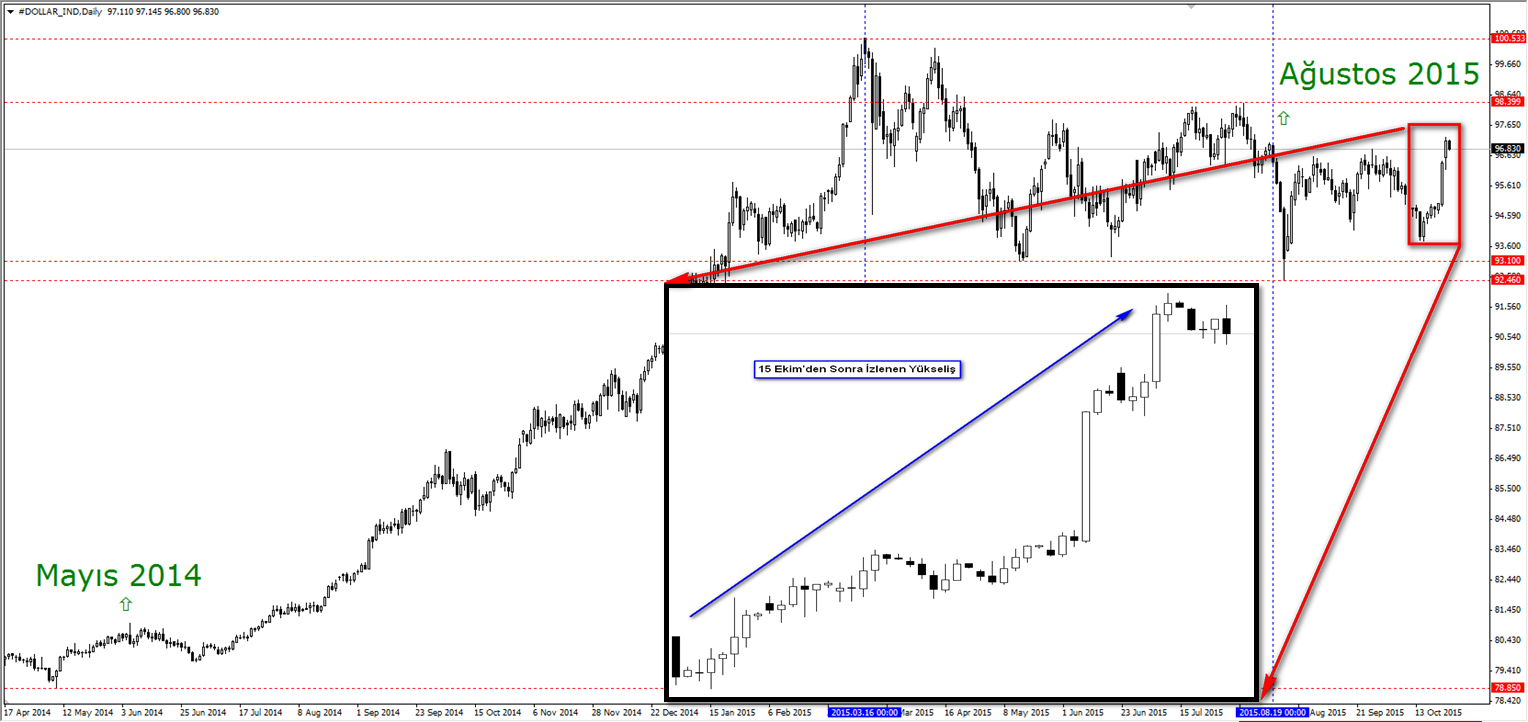

FOMC toplantısı öncesinde Dolar’ın son olarak ne durumda olduğu, yayımlanacak kararlar sonrasında piyasaların nasıl tepki vereceğini de belirleyebileceği için önem taşıyor. Bu paralelde ABD’nin para birimindeki değişimleri doğru yansıttığı düşünülen Dolar endeksindeki fiyat hareketlerini değerlendirebiliriz.

2014’ün ilk yarısından itibaren söz konusu endeksin, FED’in genişlemeci para politikasını normalleştirme sürecine girmiş olmasının etkisi ile yukarı yönlü bir eğilim izlediğini yukarıdaki grafikte görebiliyoruz. 2015 yılının başlarından günümüze kadar ise genelde yatay değişimler izlendi. Son olarak ise geride bıraktığımız hafta içerisinde kaydedilen yükselişler dikkat çekiyor. ABD’nin para birimindeki bu rallinin temel nedenlerini incelediğimizde ise karşımıza iki ana faktör çıkıyor. İlki, Avrupa Merkez Bankası’nın (ECB) Perşembe günü (22 Ekim) mevcut parasal genişlemesini Aralık ayındaki toplantısında daha da genişletebileceği yönünde bir mesaj vermesi, ikincisi ise Çin Merkez Bankası’nın (PBOC) sürpriz bir şekilde politika faiz ve zorunlu karşılık oranlarını indirmesiydi diyebiliriz. ECB’nin daha genişlemeci bir strateji izleyeceği yönünde verdiği ipucu, Banka’nın, FED ile arasındaki para politikası farklılığının derinleşmesine neden olacağı için Euro’nun değer kaybetmesine bu paralelde de Dolar endeksinin yükselmesine zemin oluşturmuştu. PBOC’nin ise ülkesinin ekonomisine destek vermesi, FED’in 17 Eylül’de faiz artırımından kaçınmasına neden olan faktörlerden birinin gevşemesine yol açmış olabilir. Bu algı, FED-ECB farklılığına ilişkin dinamik ile birlikte 19-23 Ekim haftasında ABD’nin para biriminin yukarı yönlü bir eğilim izlemesine zemin oluşturdu. Ancak bu iki etken ile Dolar endeksinde izlenen yükselişin Ekim için değil, Aralık ayında bir faiz artırımının az da olsa muhtemel olabileceği yönündeki düşünceyi yansıttığını belirtmekte fayda var.

Sonuç olarak, yukarıda söz ettiğimiz tüm faktörleri dikkate aldığımızda piyasaların 28 Ekim’deki FOMC beyanatında bir faiz artırımından çok, faiz artırımının zamanlamasına ilişkin ipuçları arayacağını söyleyebiliriz. Yine de sürpriz bir şekilde FED’in Çarşamba günü faizleri artırdığını açıklaması halinde, Dolar’da sert değer kazanımlarının izlenebileceğini ifade edebiliriz. Banka’nın faizi değiştirmeyerek, Aralık ayı için bir artırım sinyali vermesi halinde yine ABD’nin para biriminde yükselişler izlenebilir. Ancak bunun bir kısmının (Dolar endeksi grafiğinde görüldüğü gibi) fiyatlandığını unutmamak gerekiyor. Bu paralelde, söz ettiğimiz gibi bir açıklama gelmesi halinde oluşabilecek volatiliteye dikkat etmek gerekiyor. Diğer taraftan, şimdilik faiz artırımından uzak bir görünüm içerisinde olduğuna işaret edecek FED’in olası açıklamaları, ülkenin para biriminde aşağı yönlüfiyat değişimlerine yol açabilir.

NOT: Yukarıdaki olasılıklar ve ABD’nin para birimi üzerindeki potansiyel etkileri, Dolar endeksinde son olarak 27 Ekim 2015 tarihindeki fiyatlamalar dikkate alınarak değerlendirilmiştir. Çarşamba gününe kadar piyasalarda, oluşabilecek farklı bir algı ile gerçekleşecek fiyatlamalar, bu görünümü değiştirebilir.