Mersis No : 0389070782000015")

Euro neden değerli?

“Euro neden değerli?”

Euro Bölgesi, 2008 krizinden en çok etkilenen ekonomik bölgeler arasında üst sıralarda yer alıyor. Yunanistan, İrlanda, Portekiz, İspanya ve hatta İtalya gibi ülkeler, kriz sonrasında borç problemleri yaşayarak, parasal birliğin geleceğine ilişkin birçok spekülasyonun gündemde yer almasına yol açtılar. Özellikle Yunanistan’ın borçlarını ödeyemeyeceğinin açık bir şekilde görülmesi ile Euro Birliği’nin, hatta Avrupa Birliği’nin dağılacağı bile çokça konuşulmuştu.

2014 yılının ikinci çeyreğine girerken ortak para birimini kullanan Birlik ekonomisine baktığımızda işlerin halen daha yetirince yolunda olmadığını görsek de, Bilik’in batmaktan çok uzak olduğunu da rahatlıkla ifade edebiliriz. Ekonomik büyüme ve enflasyon düşük seyretmeye devam ederken, işsizlik oranı ise Euro Bölgesi tarihinin en yüksek seviyelerinde kalamaya devam ediyor. Peki, 2010 yılında artan, Euro’nun ekonomik ömrünün sonuna gelindiği yönündekispekülasyonların en aşırı noktalarda olduğu zamanlarda bile kıtanın ortak para biriminin belirli bir değerin üzerinde kalmasının nedeni neydi? Halen daha Euro’nun güçlü bir para birimi olmasının arkasında nedenler neler? 4 yıl önce dağılacağı beklenen Euro Bölgesi’nin, ekonomik verileri kötü olmasına rağmen şu anda bile para biriminin zayıf olmayışını altında neler yatıyor?

“Ağır ama emin adımlar”

Öncelikle ekonomik bir Birlik olmanın getirdiği avantajların yanında dezavantajlarının da olduğunu ifade etmek gerekir. Euro Bölgesi kurumları, krizin ekonomik etkilerine diğer gelişmiş ekonomiler kadar hızlı cevap veremezken, bazı durumlarda, ihtiyaçlara cevap verecek kurumların bile olmadığı görüldü. ESM ve EFSF gibi yeni istikrar mekanizmaları kurularak, borç sorunu olan üye ülkelere piyasa faizlerinin çok altında kredi sağlandı. ABD, İngiltere ve Japonya gibi ülkelerin merkez bankaları parasal genişleme programları uygulamaya koyarken, Avrupa Merkez Bankası (ECB) ise birçok ülkenin merkez bankası olmanın getirmiş olduğu yükümlülüklerle aslında ESM ve EFSF’nin kurulmasındaki temel neden olmuştu.

“ECB genişleyemiyor”

Diğer ülkelerin merkez bankalarına göre ECB’nin bazı konularda hareket alanının kısıtlı kaldığını söyleyebiliriz. ABD başta olmak üzere birçok gelişmiş ülke merkez bankası, 2008 krizi sonrasında ekonomilerine destek vermek için faiz oranlarını çok düşük seviyelere kadar düşürdüler. Bunun yanında piyasalardan tahvil alarak, parasal genişleme programları uyguladılar. ECB de politika faiz oranını rekor düşük seviyelere kadar indiren merkez bankaları arasında yer aldı, ancak parasal genişleme konusunda diğerlerine eşlik edebildiğini söylemek zor. Daha önce iki kez LTRO olarak isimlendirilen bir adımla piyasalara çok düşük faiz oranı ile kredi veren ECB, bunun dışında genişlemeci duruşunun devam edeceğini belirtmekten fazlasını yapamadı. Ancak ABD Merkez Bankası’na (FED) bakarsak, 2008’den bu yana trilyonlarca Dolar tutarında, devlet ve mortage-destekli tahvilleri piyasadan satın aldığını ve portföyünü genişlettiğini görüyoruz. Ancak ECB yönetmelikleri gereği direkt olarak Euro Bölgesi ülkelerinin tahvillerini satın alamıyor. Bu noktada dolanımdaki para miktarı açsından Dolar sürekli artarken, Euro, nispeten daha kıt kalıyor diyebiliriz. Euro Bölgesi’ndeki borçlu ülkelerin tahvillerini satın alarak, ECB’nin Yunanistan ve İspanya gibi ülkelerin borçlarına ortak olmasına ilk karşı çıkan ülke ise Almanya olarak dikkat çekiyor. Ülkelerin borç sorunlarının çözülmesi için verilen yardımlarda cebinden en çok para çıkan ülke de Almanya olmuştu ve kendi ülkesindeki vatandaşlarının vergilerini daha fazla Euro Bölgesi’nin diğer sorumsuz ülkelerine yardım olarak dağıtmak istemiyor. Tabi ECB’nin de söz konusu ülkelerin riskini almasını istemediğini de belirtmliyiz.

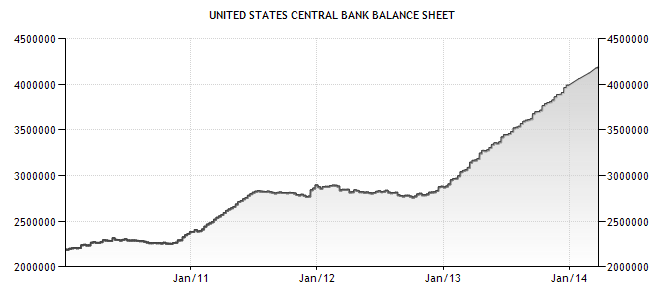

Aşağıdaki grafikte FED’in bilanço tablosu görülmektedir. Banka’nın uyguladığı parasal genişlemeler satın aldığı tahviller sayesinde bilançosunun ve portföyünün nasıl genişlediğini görebiliyoruz. Tabi ki FED’inportföyü büyürken, dolanımdaki para miktarı artarak, Dolar üzerinde negatif baskı yapan bir faktör olarak karşımıza çıktığını ifade edebiliriz.

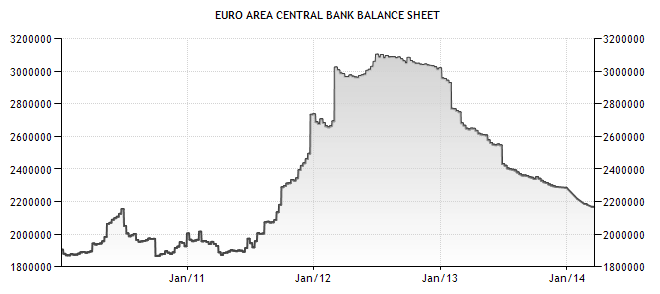

Yukarıdaki grafikte ECB’nin bilançosu ve haftalık grafikte EUR/USD paritesi görülüyor. 2010 Haziran ayından itibaren başlayan yukarı yönlü hareketler, 2011’in Mayıs ayından itibaren yerini düşüşlere bıraktığını görüyoruz. 2011’in başından itibaren ise ECB’nin bilançosunun büyüdüğü bu noktada dikkat çekmektedir. Partideki düşüşler 2012’nin Temmuz ayına kadar devam ederken, 2012’nin ortalarından itibaren ECB bilançosunda da daralmanın başladığı net şekilde görülebilmektedir. EUR/USD paritesinde ise bu paralelde yükselişlerin yine güç kazandığı, grafik üzerinde okunabilmektedir.

Özetle, Euro Bölgesi’nin krizden bu yana görülen genel olarak olumsuz ekonomik görünümüne rağmen, para biriminin güçlü kalmasının önemli nedenlerinden bir tanesinin, ECB’nin parasal anlamdaki genişlemesinin, diğer gelişmiş ülkelerin bankalarına göre kısıtlı kalması olduğunu ifade edebiliriz.Euro’nun değer kaybetmesi için ve EUR/USD paritesinin aşağı yönlü hareketler gerçekleştirebilmesi için ECB’den ve Banka’nın Başkanı Draghi’den para politikasının genişletilebileceği yönünde açıklamaların yapılması önem taşımaktadır.

Euro Bölgesi, 2008 krizinden en çok etkilenen ekonomik bölgeler arasında üst sıralarda yer alıyor. Yunanistan, İrlanda, Portekiz, İspanya ve hatta İtalya gibi ülkeler, kriz sonrasında borç problemleri yaşayarak, parasal birliğin geleceğine ilişkin birçok spekülasyonun gündemde yer almasına yol açtılar. Özellikle Yunanistan’ın borçlarını ödeyemeyeceğinin açık bir şekilde görülmesi ile Euro Birliği’nin, hatta Avrupa Birliği’nin dağılacağı bile çokça konuşulmuştu.

2014 yılının ikinci çeyreğine girerken ortak para birimini kullanan Birlik ekonomisine baktığımızda işlerin halen daha yetirince yolunda olmadığını görsek de, Bilik’in batmaktan çok uzak olduğunu da rahatlıkla ifade edebiliriz. Ekonomik büyüme ve enflasyon düşük seyretmeye devam ederken, işsizlik oranı ise Euro Bölgesi tarihinin en yüksek seviyelerinde kalamaya devam ediyor. Peki, 2010 yılında artan, Euro’nun ekonomik ömrünün sonuna gelindiği yönündekispekülasyonların en aşırı noktalarda olduğu zamanlarda bile kıtanın ortak para biriminin belirli bir değerin üzerinde kalmasının nedeni neydi? Halen daha Euro’nun güçlü bir para birimi olmasının arkasında nedenler neler? 4 yıl önce dağılacağı beklenen Euro Bölgesi’nin, ekonomik verileri kötü olmasına rağmen şu anda bile para biriminin zayıf olmayışını altında neler yatıyor?

“Ağır ama emin adımlar”

Öncelikle ekonomik bir Birlik olmanın getirdiği avantajların yanında dezavantajlarının da olduğunu ifade etmek gerekir. Euro Bölgesi kurumları, krizin ekonomik etkilerine diğer gelişmiş ekonomiler kadar hızlı cevap veremezken, bazı durumlarda, ihtiyaçlara cevap verecek kurumların bile olmadığı görüldü. ESM ve EFSF gibi yeni istikrar mekanizmaları kurularak, borç sorunu olan üye ülkelere piyasa faizlerinin çok altında kredi sağlandı. ABD, İngiltere ve Japonya gibi ülkelerin merkez bankaları parasal genişleme programları uygulamaya koyarken, Avrupa Merkez Bankası (ECB) ise birçok ülkenin merkez bankası olmanın getirmiş olduğu yükümlülüklerle aslında ESM ve EFSF’nin kurulmasındaki temel neden olmuştu.

“ECB genişleyemiyor”

Diğer ülkelerin merkez bankalarına göre ECB’nin bazı konularda hareket alanının kısıtlı kaldığını söyleyebiliriz. ABD başta olmak üzere birçok gelişmiş ülke merkez bankası, 2008 krizi sonrasında ekonomilerine destek vermek için faiz oranlarını çok düşük seviyelere kadar düşürdüler. Bunun yanında piyasalardan tahvil alarak, parasal genişleme programları uyguladılar. ECB de politika faiz oranını rekor düşük seviyelere kadar indiren merkez bankaları arasında yer aldı, ancak parasal genişleme konusunda diğerlerine eşlik edebildiğini söylemek zor. Daha önce iki kez LTRO olarak isimlendirilen bir adımla piyasalara çok düşük faiz oranı ile kredi veren ECB, bunun dışında genişlemeci duruşunun devam edeceğini belirtmekten fazlasını yapamadı. Ancak ABD Merkez Bankası’na (FED) bakarsak, 2008’den bu yana trilyonlarca Dolar tutarında, devlet ve mortage-destekli tahvilleri piyasadan satın aldığını ve portföyünü genişlettiğini görüyoruz. Ancak ECB yönetmelikleri gereği direkt olarak Euro Bölgesi ülkelerinin tahvillerini satın alamıyor. Bu noktada dolanımdaki para miktarı açsından Dolar sürekli artarken, Euro, nispeten daha kıt kalıyor diyebiliriz. Euro Bölgesi’ndeki borçlu ülkelerin tahvillerini satın alarak, ECB’nin Yunanistan ve İspanya gibi ülkelerin borçlarına ortak olmasına ilk karşı çıkan ülke ise Almanya olarak dikkat çekiyor. Ülkelerin borç sorunlarının çözülmesi için verilen yardımlarda cebinden en çok para çıkan ülke de Almanya olmuştu ve kendi ülkesindeki vatandaşlarının vergilerini daha fazla Euro Bölgesi’nin diğer sorumsuz ülkelerine yardım olarak dağıtmak istemiyor. Tabi ECB’nin de söz konusu ülkelerin riskini almasını istemediğini de belirtmliyiz.

Aşağıdaki grafikte FED’in bilanço tablosu görülmektedir. Banka’nın uyguladığı parasal genişlemeler satın aldığı tahviller sayesinde bilançosunun ve portföyünün nasıl genişlediğini görebiliyoruz. Tabi ki FED’inportföyü büyürken, dolanımdaki para miktarı artarak, Dolar üzerinde negatif baskı yapan bir faktör olarak karşımıza çıktığını ifade edebiliriz.

Diğer taraftan ECB’nin bilançosu ise aşağıdaki gibi bir tablo ortaya koyuyor.

2011 Aralık ve 2012 Şubat aylarında gerçekleştirilen LTRO (Uzun Vadeli Refinansman Operasyonu) operasyonu ile piyasalara %1 faiz oranı ile 3 yıl vadeli, yaklaşık 1 trilyon Euro finansman sağlanması piyasalarda olumlu algılanmıştı. Ancak özel bankaların da ECB’ye LTRO geri ödemeleri, piyasada likiditenin yine azalmasına yol açan faktörler arasında sayılabilir.

Yukarıdaki grafikte ECB’nin bilançosu ve haftalık grafikte EUR/USD paritesi görülüyor. 2010 Haziran ayından itibaren başlayan yukarı yönlü hareketler, 2011’in Mayıs ayından itibaren yerini düşüşlere bıraktığını görüyoruz. 2011’in başından itibaren ise ECB’nin bilançosunun büyüdüğü bu noktada dikkat çekmektedir. Partideki düşüşler 2012’nin Temmuz ayına kadar devam ederken, 2012’nin ortalarından itibaren ECB bilançosunda da daralmanın başladığı net şekilde görülebilmektedir. EUR/USD paritesinde ise bu paralelde yükselişlerin yine güç kazandığı, grafik üzerinde okunabilmektedir.

Özetle, Euro Bölgesi’nin krizden bu yana görülen genel olarak olumsuz ekonomik görünümüne rağmen, para biriminin güçlü kalmasının önemli nedenlerinden bir tanesinin, ECB’nin parasal anlamdaki genişlemesinin, diğer gelişmiş ülkelerin bankalarına göre kısıtlı kalması olduğunu ifade edebiliriz.Euro’nun değer kaybetmesi için ve EUR/USD paritesinin aşağı yönlü hareketler gerçekleştirebilmesi için ECB’den ve Banka’nın Başkanı Draghi’den para politikasının genişletilebileceği yönünde açıklamaların yapılması önem taşımaktadır.