Mersis No : 0389070782000015")

Altın & Frank mücadelesi 30 Kasım'da!

Piyasalarda son dönemin en çok tartışılan konusu, şüphesiz FED’in ilk faiz artırımına yönelik belirsizlik ve bunun varlık fiyatlarında oynadığı rol. Dolar’ın en çok etkilediği ve en popüler yatırım araçlarından biri olan ve aynı zamanda 1997 yılından bu yana ilk kez iki yıl peş peşe kayıp gerçekleştirmeye yaklaşan altında ise, Kasım ayı sonunda İsviçre’de gerçekleşecek olan referandumun sonuçları bekleniyor.

Peki, İsviçre referandumunu neden konuşuyoruz! Piyasa bu konuya önem vermekte haklı mı?

İsviçre’de gerçekleşecek olan referandumda, “ülkenin Altınını geri getirme” tarzı bir açılım söz konusu. Bir milletvekilinin 100 bin imzayı toplaması sonrasında referandum kararı verildi ve bu karar 30 Kasım 2014 tarihinde gerçekleşecek. Karar sadece İsviçre ülkesi ve ülkenin para birimi olan İsviçre Frangı için değil, Avrupa ve ABD ülkeleri ve dolayısıyla da ülke para birimleri üzerinde bir etki kaynağı olabilir. Ancak bir kıyaslama yapılacaksa referandum sonucunun en etkili olacağı finansal varlıklar hiç şüphesiz ki Altın ve İsviçre Frangıdır.

Söz konusu referandumda “evet” cevabının çoğunluk kazanmasında yasalaşacak maddeler;

- İsviçre Merkez Bankası (SNB) bir daha Altın satamayacak

- Sahip olunan Altın, İsviçre’de depolanacak

- Söz konusu Altın, SNB varlıklarının en az %20’sini oluşturmak zorunda

Konuda ilerlemeden önce, İsviçre gibi bir ülkenin böyle bir referandumdan evet çıkması durumunda neden tedbirli olmamız gerektiğine ilişkin olası sorulara karşı, birkaç istatistik verelim;

- SNB, geride bıraktığımız 5 yıl boyunca her gün ortalama bir ton Altın satışı gerçekleştirdi

- 1550 ton civarındaki bu Altın, 300 – 500 Dolar aralığında, yani oldukça ucuz fiyatlarla satıldı

- Söz konusu miktar (1500 – 1800 ton) dünya yıllık Altın üretiminin %7 – 10’una tekabül ediyor

İsviçre’nin bu duruma nasıl geldiği hakkında kısa bir değerlendirme yapmak gerekirse, Bretton Woods anlaşmasına kadarki sürece dönüş yapmamız söz konusu. Bu süreçte İsviçre güçlü ticaret akımının oluşturduğu pozitif etkilerle birlikte Altın rezervlerini göz alıcı bir şekilde yükseltti. Ancak yıllarca direnişin ardından, ülke 1992 yılında IMF’ye katılmaya karar verdi. 2000 yılında IMF öncü güç, yani gösterge olarak Dolar’ın seçilmesine karar verince, merkez bankası rezervlerinde Altının yerini yıllık getiriyle iştah kabartan devlet tahvilleri aldı. Böylece kurumlar “ilkel” olarak değerlendirdikleri Altını satmaya başladı ve bu miktarlar devasa rakamlara ulaştı. İsviçre merkez bankası ise bir daha asla Altın alımı gerçekleştirmedi. Hatta 2008 – 2012 yılları arasında yaşanan sert yükseliş maratonunda bile. Ancak bu süreçte, Rusya, Çin, Hindistan gibi gelişmekte olan ülkeler, stoklarını artırma çabasına girişti.

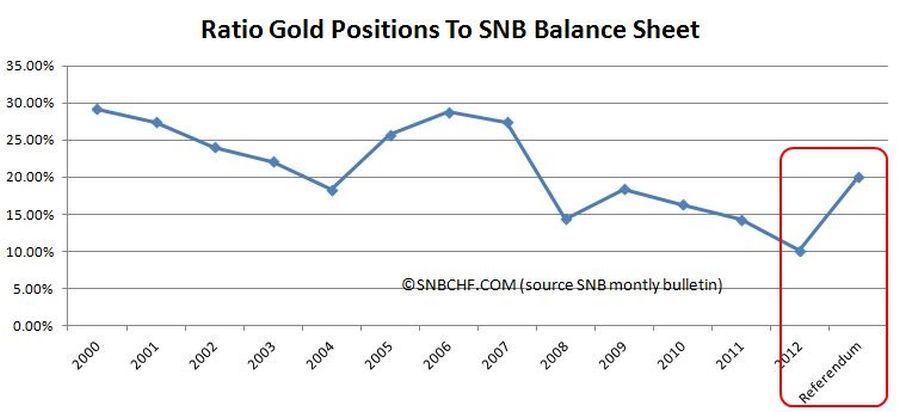

İşte bu süreçle birlikte, SNB Altın stokları 2000 yılındaki toplam varlıklar arasındaki %30’luk payını kaybetti ve %8 – 10 aralığına geriledi. Şimdi ise referandumda minimum oranın %20’ye çıkarılıp çıkarılmaması oylanacak.

“SNB Altın stoklarında 2000 yılından bu yana görülen düşüş sonrasında, kırmızı ile belirtilen alan referandumdan evet cevabı çıkması durumunda hedef miktarı göstermektedir.”

Referanduma karşı duruşlar üzerinde kısa bir değerlendirme gerçekleştirirsek;

Öncelikle SNB’nin bu duruma başından beri net bir şekilde karşı çıktığını söyleyebiliriz. Ülkenin önde gelen partilerinin de bu şekilde bir tavır sergilediği gelişmede, SNB ifadeleriyle daha da ileri giderek, referandumun onaylanması durumunda temel görevi olan para politikasında istikrarı sağlıklı bir şekilde yerine getiremeyeceklerini belirtti. Bu da 2011 yılından beri devam eden EURCHF 1,2000 tabanının artık korunamayacağı düşüncesini güçlendirebilir.

Referandumun EURCHF paritesi üzerindeki olası etkilerini incelemek için tıklayınız.

SNB Başkanı Jordan bu konuda haklı olabilir. Çünkü SNB varlıkları içerisindeki politika araçlarının kullanımında esneklik sağlayan varlıkların yaklaşık beşte biri, bir daha elden çıkarılamayacak bir bölüm haline gelecek. Ayrıca bu bölüm, önceki yatırım aracı olan devlet tahvilinin aksine, getirisi olmayan bir varlıkla kaplanacak.

Kantonlar açısında değerlendirdiğimizde bu kısımda da genel kanının Altın alımına karşı olduğunu görüyoruz. Yani referandumun Hayır olarak sonuçlanmasını beklemektedir. Bunun en büyük nedenleri de, SNB’nin getirisi olan yatırım araçlarından kantonlara her yıl dağıttığı kar payları. Tahvillerin yerine geçebilecek Altın, bu karı önemli ölçüde düşürecektir.

Yatırımcı ve ihracatçı kesim de Altın alım politikasına karşı duruşunu belli ediyor. Olası alımlarda ülke para biriminin değer kazanımı ihtimalinin yüksek olması ihracatçıları endişelendirirken, bunun sonucu olarak borsa endekslerinde de negatif bir etki görülmesi söz konusu.

Referandumdan evet çıktığı takdirde, SNB’nin varlıklarının %20’sini bir daha kullanamayacak olması, bankanın kozunu azaltan bir etken. Ancak bu süreçte, EUR/CHF paritesinde korumaya çalıştığı 1,2000 seviyesini ne kadar savunabileceği ise oldukça merak edilen bir durum. Diğer yandan Altın bu kadar volatiliteye sahipken ve Dolar’ın rolü bunda büyük bir etkenken, devlet tahvillerinin dönemsel getirilerinden de yararlanılamayacak. En azından %20’lik kısımda değerlendirilebilecek araçlar için bundan bahsedebiliriz.

30 Kasım referandumu yaklaştığı süreçte, spekülatif hareketlerin özellikle Altın, Euro ve İsviçre Frangı üzerinde etkinliğini arttırması söz konusu olabilir. Bu nedenle referandum tarihi ve öncesinde, bu başlığa ilişkin güncel gelişmelerin takibi önem kazanmaktadır.