Mersis No : 0389070782000015")

ABD İstihdam Piyasasında Son Durum

2025 yılının ikinci yarısında küresel piyasa oyuncuları jeopolitik gerginliklerin şiddetine, Trump’ın uyguladığı tarifelerin Çin dışındaki ülkelerdeki yansımasına ve makro – ekonomik göstergeler ışığında merkez bankalarının para politikası kararlarına odaklanacaktır.

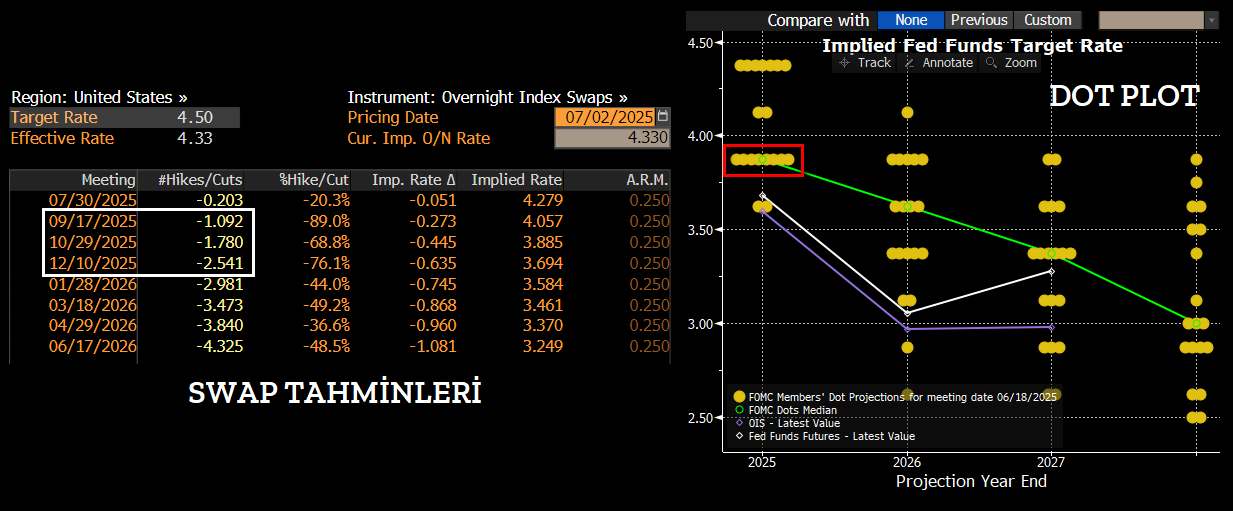

ABD Başkanı Trump’ın her fırsatta Fed üzerinde baskı oluşturduğu, Başkan Powell için agresif söylemler sarf ettiği, gölge başkan teması ile piyasa dinamiklerinde belirli fiyatlama davranışların izlendiği bir ortamda, Fed veri odaklı temkinli yaklaşımını sürdürmektedir. Yılın kalanında 4 adet toplantısı bulunan banka, 2 adet faiz indirimi düşüncesini 1 üye fazlalığıyla noktasal tahminine eklerken, swap piyasası tahminlerindeki isteklilik 3 adet faiz indirimi gerçekleşmesi şeklinde fiyatlamalarda yer bulmaktadır.

Fed Başkanı Powell, faiz indirimine başlamadan önce daha fazla veriye ihtiyaç duyduklarını ve tarifelerin etkilerini görmek istediklerini vurgulamaktadır. Enflasyon ve iş gücü piyasasında yaşanacak gelişmeler, yılın geri kalan toplantılarda Fed’in faiz politikasında nasıl bir strateji benimseyeceğine dair önemli bir gösterge niteliği taşıyacaktır. Bu çerçevede, önümüzdeki dönemde ekonomik takvimde yer alan bazı kritik verilerin piyasalar üzerindeki etkisi daha da belirginleşecektir.

Özellikle her ayın ilk haftasında açıklanan Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar gibi göstergeler, piyasa katılımcıları ve traderlar tarafından yakından takip edilecektir.

Bu bağlamda iki önemli hatırlatmayı yaparak değerlendirmemizi sürdürelim:

İlk olarak, normalde Cuma günleri açıklanan istihdam verileri, ABD'deki Bağımsızlık Günü tatili nedeniyle bu ay 3 Temmuz Perşembe günü açıklanacaktır.

İkinci ve daha önemli not ise, swap piyasası fiyatlamalarına göre, 30 Temmuz’daki FOMC toplantısında faiz indirimi beklentisi yalnızca %20 seviyesindedir. Bu nedenle, 3 Temmuz’da açıklanacak istihdam verileri çok ciddi bir bozulma göstermediği sürece, ilk faiz indirimi için en güçlü olasılık 17 Eylül toplantısı olarak öne çıkmaktadır.

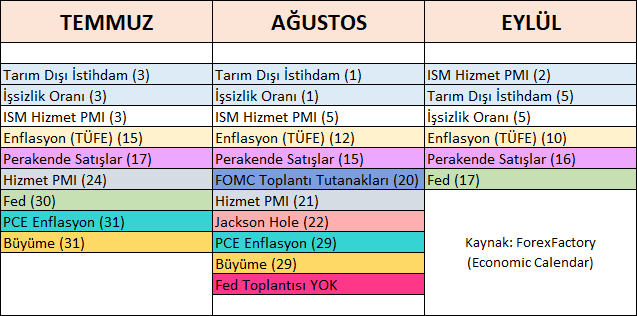

Sonuç olarak, Eylül’e kadar yoğun bir veri akışı bizi bekliyor olacak. Fed'in, faiz politikası konusunda karar verirken bu verilerin tümünü bütüncül bir şekilde değerlendireceğini unutmamak gerekir. Hangi veriler takip edilebilir hususunda aşağıdaki takvimimiz incelenebilir.

Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar gibi istihdam piyasasını direkt olarak yorumlayabileceğimiz göstergelerin varlık fiyatları üzerinde anlık etkiler bırakacağı bir ortamda piyasa oyuncuları 3 Temmuz Cuma günü TR saatiyle 15:30 zamanına odaklanmıştır.

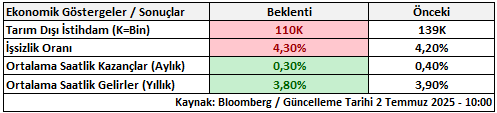

ABD’den gelecek kritik verilere ilişkin piyasa tahminlerine Bloomberg vasıtasıyla ulaştık. Bu rakamların veri sonuçlanana kadarki süreç içerisinde revize edilebileceği hususu göz ardı edilmemelidir. Haziran ayında 139 bin gelen Tarım Dışı İstihdam için 110 binlik artış, İşsizlik Oranının %4,3’e yükselmesi, Ortalama Saatlik Kazançlar – Gelirler verisinde ise ücretlerdeki artış hızında bir miktar azalma gerçekleşmesi beklenmektedir.

Tarım Dışı İstihdam verisine yönelik 73 ekonomist / analist tahminde bulundu. Burada en yüksek tahmin 160 bin, en düşük tahmin 70 bin, piyasa medyan beklentisi ise 110 bin olarak kaydedilmiştir. Tahminlerde aralık oldukça fazla bu da kafa karışıklığı olduğu anlamına gelmektedir. Tarım Dışı İstihdam verisinde 70 bin altında ya da 160 bin üzerinde gelebilecek herhangi bir sonuç ise piyasalar için sürpriz olacağından fiyat etkisi de buna bağlı daha sert olması beklenir.

İşsizlik Oranı verisine yönelik 72 ekonomist / analist tahminde bulundu. Burada en yüksek tahmin 4,40%, en düşük tahmin 4,20%, piyasa beklentisi ise medyan 4,30% olarak kaydedilmiştir. İşsizlik Oranı verisinde 4,20% altında ya da 4,40%, üzerinde gelebilecek herhangi bir sonuç piyasalar için sürpriz olacağından fiyat etkisi de buna bağlı daha sert olması beklenir.

İstihdam Verileri İçin Dikkat Çeken Başlıklar

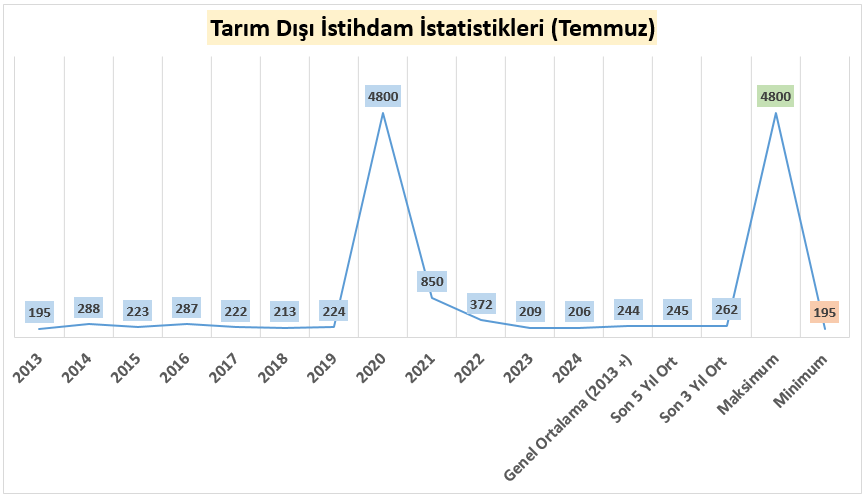

Tarım Dışı İstihdam için ayrı bir parantez açacak olursak; her ne kadar tahminlerde ayrışma sebebiyle kafa karışıklığı olduğunu belirtsek de son 12 yılın Temmuz ayı sonuçlarını dikkate alarak iyimser bir reaksiyon verebilme ihtimali göz ardı edilmemelidir.

Her yıl kendi iç dinamiklerinde farklı temel gelişmelere sahip olsa da pandemi sebebiyle 2020 ve 2021 yılındaki yüksek değerleri istisna olarak kabul ederek değerleme dışına aldığımızda son 12 yılın ortalaması 244 bin, son 5 yılın ortalamasının 245 bin, son 3 yılın ortalamasının ise 262 bin olduğunu izlemekteyiz.

Bir önceki yılın aynı döneminde 206 bin olarak sonuçlanan Temmuz ayı TDİ için son 12 yılda en düşük rakamın 2013 tarihinde 195 bin olarak geldiğini, ek olarak en güncel bilgilerle çok keskin bir düşüş izlenebileceğine yönelik iş dünyasından net mesajlar izlenmemektedir.

Hatırlandığı gibi Tarım Dışı İstihdam anketinin şirketlere, İşsizlik Oranı anketinin ise hane halkına yapıldığı bir ortamda iş gücü piyasasındaki son gelişmeler Temmuz ayı verisine yönelik keskin bir düşüş olacağına yönelik düşünceyi zayıf kılmaktadır.

Teorik olarak tahminlerdeki ayrışmaya karşın Tarım Dışı İstihdam verisine yönelik iyimser bir sonuç ihtimali istatistiksel olarak ön planda yer almakla birlikte tarife endişesinin bu sürece ne kadar etki ettiğini de bu sonuçla veri bazlı öğrenmiş olacağız.

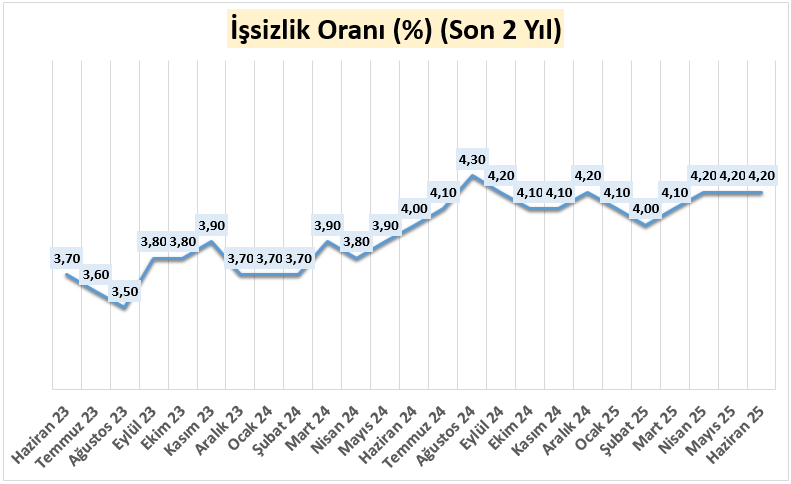

İşsizlik Oranı için ayrı bir parantez açacak olursak; hatırlandığı üzere veri 2024 Ağustos döneminde %4,30 oranına yükseldikten sonra istihdam kaygısının oluşturduğu piyasa panik havası Fed tarafından karşılık buldu ve banka Eylül toplantısında 50 baz puanlık jumbo faiz indirimi ile gündemi meşgul etmişti. O dönemde bankanın bu kararının gerekçesinin net bir şekilde anlaşılmadığı, gösterge bazında da İşsizlik oranının Ağustos sonrasında kademeli bir şekilde düşüş izlediği ve 2025 Şubat tarihinde de %4,00 oranına kadar gerilediğine şahit olduk.

Son üç aydır %4,20 ile sabit bir reaksiyon veren İşsizlik Oranı verisinin bu ay %4,30’e yükselmesi genel istihdam piyasası denkleminde çok şaşırtıcı olmayacaktır. Ancak piyasaların 1 sene önce panik olduğu ve Fed üzerinde baskı oluşturduğu yeni bir denklem için %4,3’ten ziyade %4,4 ve üzerindeki sonuçların gündemimizi meşgul edebileceğini söyleyebiliriz. Böyle bir durumda piyasalar bankaya yönelik ilk indirim düşüncesini Eylül’den Temmuz toplantısına revize edebilir. Ancak bu tür bir reaksiyon izlemediğimiz müddetçe Eylül ayı toplantısı önemini korumakla birlikte banka toplantıya kadarki tüm işsizlik verilerini bir bütün halde ele alabilir.

Geçmiş Dönem Fiyat Etkileri Nelerdir?

Kritik ABD verilerinin varlık fiyatları üzerindeki olası etkilerini doğru yorumlayabilmek, stratejilerin başarıya dönüşebilmesi adına önemlidir. Bu sebeple de yorumlama yeteneğinizi geliştirebilmek için geçmiş dönemlerde nasıl reaksiyon verdiğinin bilinmesi önemlidir. Ancak bu bilgi, yeni dönemdeki beklentilerde kesin başarıya ulaştırır psikolojisini oluşturmamalıdır. Çünkü günler / haftalar / aylar hatta yıllar içerisinde ülkelerin makro – ekonomik dinamikleri ve piyasa beklentileri farklılaşabiliyor. Bu sebeple de her ay aynı etkiyi beklemek doğru olmayacaktır. Geçmiş dönem çalışmaları, yatırımcıların bu veri ile birlikte olası hareket akışını daha başarılı bir şekilde yorumlayabilmek adına pratik bilgiler olarak düşünülmelidir.

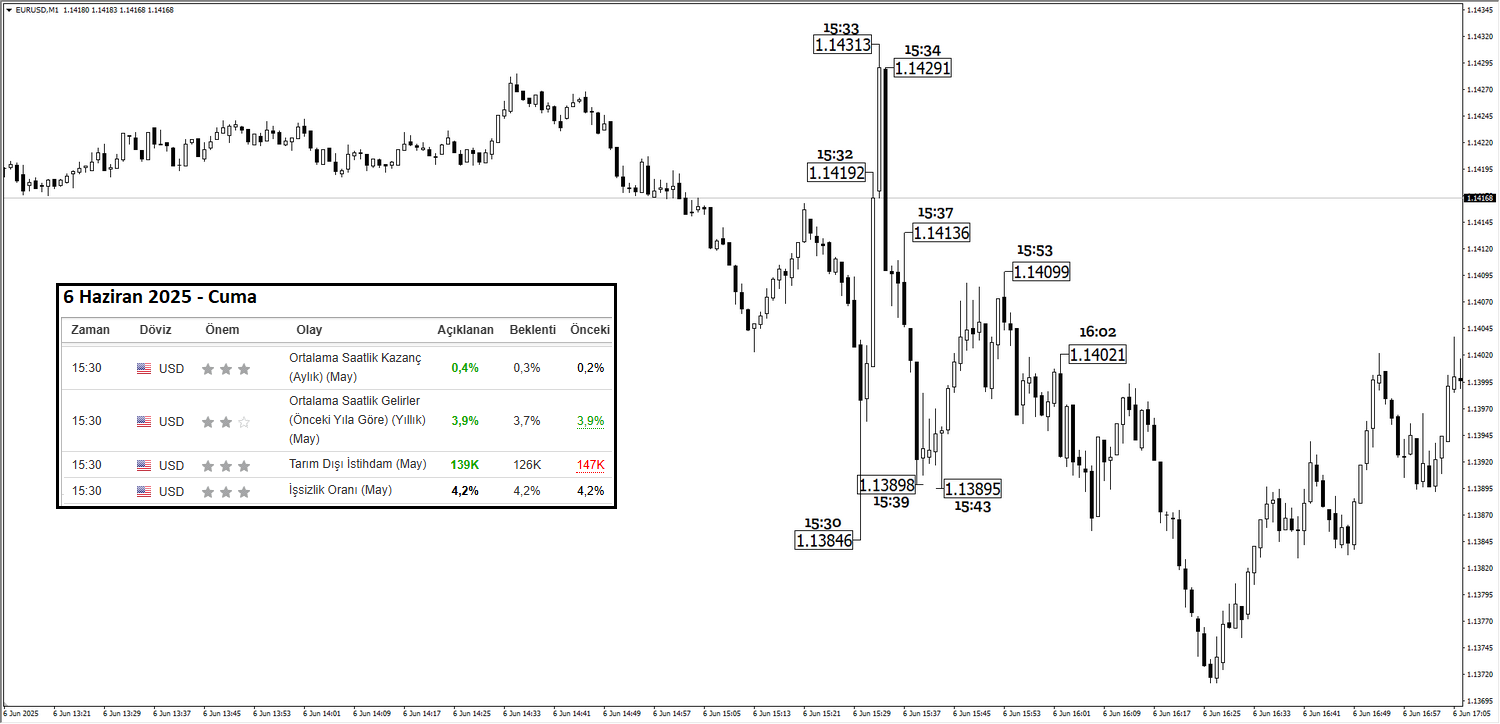

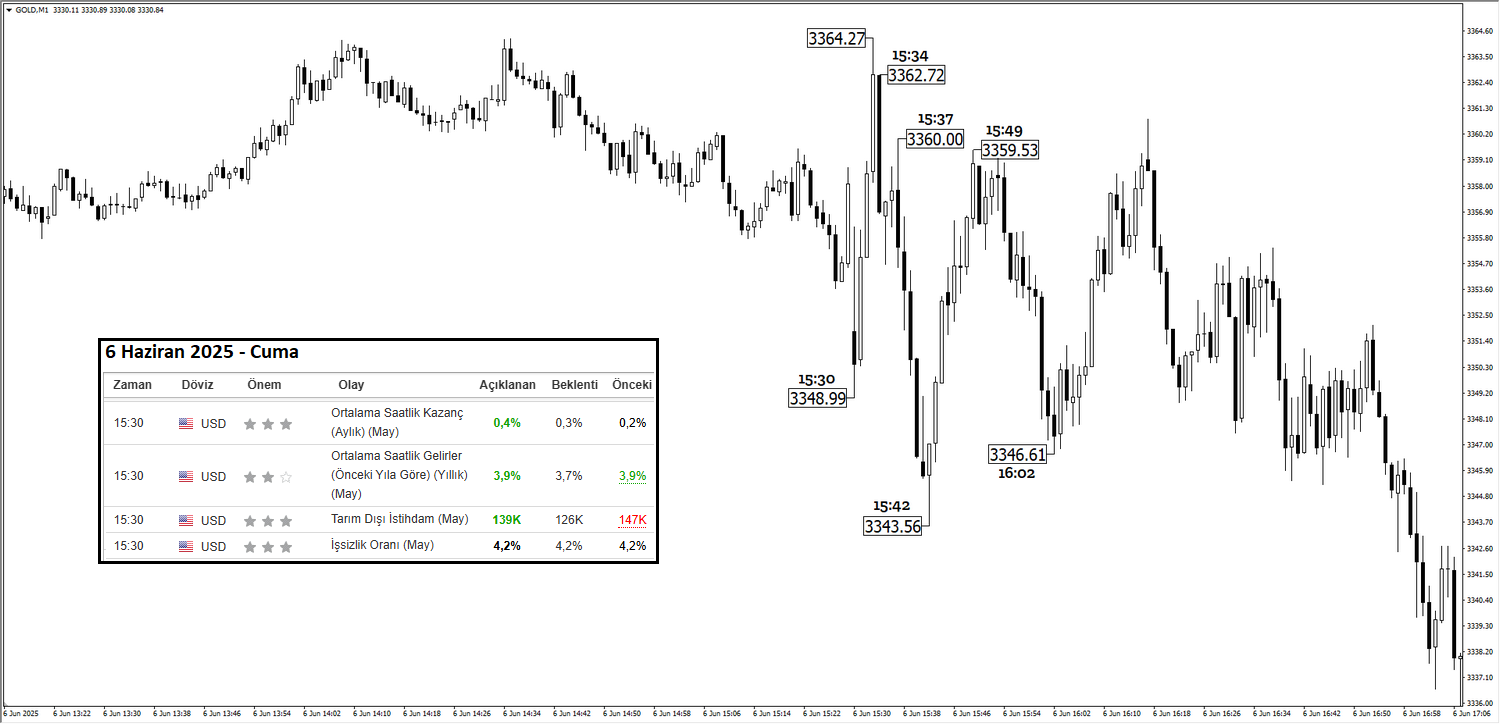

6 Haziran 2025 tarihinde yani bir önceki ay açıklanan ABD verileri ile birlikte EURUSD ve Ons Altın ilk dakika fiyatlama davranışında düşüş izlemekteyiz. Ancak bu düşüş ikinci dakikadan itibaren hacimsel anlamda sınırlanmakta ve davranış biçimini değiştirmektedir. Bu süreç, mevcut haberin açıklandığı anın ne kadar önemli olduğunu ve haberin sonucunun yorumlanmasında zamana endeksli değişimlerin önemini artırmaktadır. Bu nedenle veriye hızlı bir şekilde ulaşmak ve ilgili veriyi doğru bir şekilde yorumlamak kritik bir önem taşımaktadır. Verilerin sonuçlarına ilişkin GCM Yatırımın sizlere sunduğu platformlar içerisinde yer alan ve anlık olarak veri akışının geçtiği “Haberler” bölümünden yararlanabilir.

5 Temmuz 2024 tarihinde yani bir önceki yılın aynı ayında açıklanan ABD verileri ile birlikte EURUSD ve Ons Altın ilk dakika fiyatlama davranışında önemli bir dalgalanmaya karşın yükseliş izlemekteyiz. Ancak bu yükseliş ikinci dakikadan itibaren hacimsel anlamda sınırlanmakta ve davranışı biçimini değiştirmektedir. Bu süreç, mevcut haberin açıklandığı anın ne kadar önemli olduğunu ve haberin sonucunun yorumlanmasında zamana endeksli değişimlerin önemini artırmaktadır. Bu nedenle veriye hızlı bir şekilde ulaşmak ve ilgili veriyi doğru bir şekilde yorumlamak kritik bir önem taşımaktadır. Verilerin sonuçlarına ilişkin GCM Yatırımın sizlere sunduğu platformlar içerisinde yer alan ve anlık olarak veri akışının geçtiği “Haberler” bölümünden yararlanabilir.

Raporumuzu İnceledikten Sonra Canlı Yayınımızı Kaçırmayınız!

Kritik ABD verilerine yönelik hazırlanan raporumuza ek olarak veri açıklanmadan 15 dakika önce sizlerle buluşarak hem mevcut süreci güncel bir şekilde yorumluyor hem de Dolar Endeksi, ABD 10 Yıllık Tahvil Faiz Oranı, EURUSD, SP500 ve ALTIN gibi önemli referans varlıklar üzerindeki olası etkilerle birlikte kısa vadeli teknik görünümü değerlendiriyoruz. Böylelikle kritik bir makro gündemi daha hem medya hem de yazılı formattaki çalışmalarımız ile yoğun bir tempoda ve eğitici şekilde tamamlamış oluyoruz. YouTube canlı yayın programına yönelik kayıt ve katılım bilgisi içinse GCM YATIRIM EĞİTİM sayfasını (https://www.gcmyatirim.com.tr/egitim/canli-yayinlar) ziyaret edebilirsiniz.