Mersis No : 0389070782000015")

ABD’de Büyüme ve PCE Enflasyonu Fed Beklentileri ve Ekonomi İçin Nasıl Bir Yol Haritası Çizecek?

ABD’de son dönemde açıklanan veriler, özellikle de istenen soğumayı göstermeyen enflasyon ve istihdam verileri Haziran ayındaki faiz indirim beklentilerini sona erdirmişti. Ülkede fiyat gelişmelerinin yanı sıra ekonomik aktivitenin de yüksek faiz seviyelerine istenen yanıtı vermemesi, faizin sanılandan uzun süre yüksek kalacağı beklentisine ağırlık kazandırmıştı. Hatta riskleri belirtmek gerekirse, mevcut koşulların istenen iyileşmeyi göstermemesi halinde bu yıl herhangi bir faiz indirimi gerçekleşmeme ihtimali de henüz arka planda da olsa bulunuyor.

Salı günü yayımlanan PMI verileri piyasa beklentilerinin altında kalarak kısa süre de olsa faiz etkinliği konusunda iyimserlik oluştursa da, tahvil hareketleri bunun pek ikna edici olmadığını gösterdi. İmalat aktivitesinin tekrar daralma bölgesine girdiği, hizmet aktivitesinin ise daralma sınırına yaklaştığı görüldü.

CME verilerine göre 24 Nisan itibariyle;

- Haziran ayındaki toplantıda faiz indirim ihtimali ~15%,

- Eylül’de ~68%,

- Yıl sonuna kadar 25 baz puan faiz indirim ihtimali 34%, 50 veya daha fazla indirim ihtimali 34%’ü 50 baz puanda olmak üzere 53% civarında.

Haftanın önemli verileri olarak 1. çeyrek GSYİH ve PCE enflasyonu görülüyor. Büyüme verisi 25 Nisan Perşembe TSİ 15:30’da, PCE enflasyonu ise Cuma günü 15:30’da yayımlanacak.

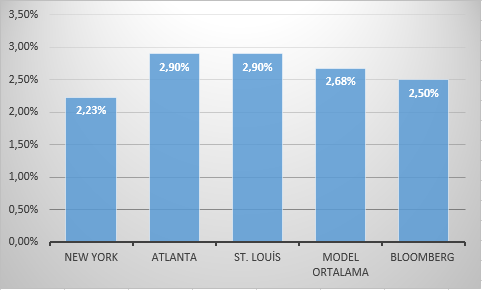

Büyüme konusundaki beklentilerde bölgesel Fed modellerinin de bulunduğu aşağıdaki grafik görülebilir. Son sütun Bloomberg anketindeki 24 Nisan itibariyle oluşan medyanı gösteriyor. Atlanta Fed modelindeki son güncellemeyi bu raporun hazırlandığı tarih olan 24 Nisan’da gerçekleştirecek.

Grafikte modellerin 1. Çeyrek için beklediği büyüme görülse de, güncellemelerin yönü de önemliydi. Bunlardan Atlanta Fed’in güncellemelerini örnek verecek olursak, 19 Mart’ta 2,1% olarak verilen tahmin 15 Nisan’da 2,8%’e, 16 Nisan’da 2,9%’a kadar ulaştı.

Kısaca verinin iyi veya kötüye yorulacağını tahmin etmeden önce, beklentilerin nasıl şekillendiği de önemli. Çünkü faiz nedeniyle baskılanan aktivite ve bu yıl için beklenen daha düşük büyüme rakamları zaten sürpriz olmayacak. Sürpriz özellikle yukarı yönlü sonuçlarda risk iştahını baltalayabilir.

Bunlar arasında, beklenti düzeyi nedeniyle dikkat çekenlerden biri GSYİH’yı oluşturan kalemlerdeki fiyat değişimlerini ölçen endeks. Bu endeksin ilk çeyrekte artış hızının 3% olması bekleniyor. Bu hem modellerin, hem anketin içerdiği büyümenin üzerinde de önceki çeyrekte görülen güçlü büyüme döneminde bile görülmeyen (1,7%) bir düzey. Aktivite hız kaybederken fiyatların artış hızını koruması. Bu tabi ki kriz düzeyinde değil, ancak Fed beklentileri üzerinde etkili olabileceği için göz ardı etmemek gerekiyor.

Verinin olası etkisi ise teori olarak beklenti – sonuç ilişkisine ve büyümeyi destekleyen kalemlere bağlı olabilir. Öncelikle baskılanmanın şiddeti, faiz politikasının etkisi olacak mı veya beklenen baskılanma olacak mı? Orta Doğu ve Ukrayna – Rusya gündeminin tedarik sorunlarıyla birlikte getirdikleri – götürdükleri ne durumda? Verinin ilk etkileri sonrası bu tür ayrıntılara da bakmak faydalı olacaktır.

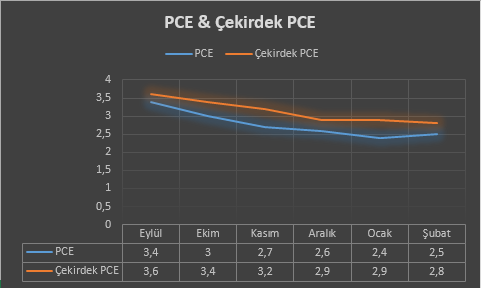

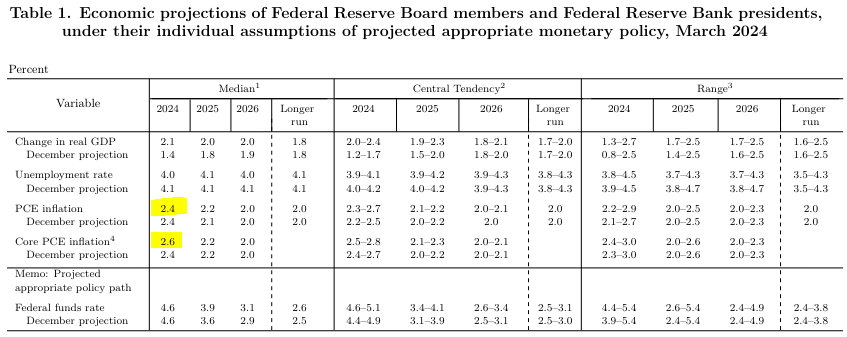

PCE enflasyonunun son altı aylık seyri (yıllık bazda) yukarıdaki grafikte görülebilir. Grafikte görülebileceği gibi Aralık 2023’ten bu yana düşüş hızında yavaşlama söz konusu. Zaten bu durum, Aralık ayında piyanın yoğun olarak fiyatladığı Mart indiriminin keskin şekilde sona ermesini sağlamıştı. Bu arada yılsonuna ilişkin beklentilerle örtüşüp örtüşmeyeceği tahminleri için Mart toplantısında yayımlanan projeksiyonlardaki değerler aşağıdaki grafikte görülebilir.

- Cleveland Fed’in enflasyon modeline göre (son güncelleme 24 Nisan) Mart ayında PCE’nin yıllık bazda 2,65% olması, Nisan ayında 2,64%’e gerilemesi söz konusu. Oldukça düşük ivmeli bir yavaşlama beklentisi, özellikle aylık bazda 0,3%’lük artış hızının korunmayı sürdürmesi Fed projeksiyonlarından çok uzak olunmasa da, zorlayıcı olabilir.

- Bloomberg anketinde manşet PCE için beklenti 2,5%’ten 2,6%’ya ulaşabileceği yönünde.

- Cleveland Fed’in modeline göre Mart ayı çekirdek PCE’nin 2,74%, Nisan ayında 2,66% olması bekleniyor.

- Bloomberg anketi ise çekirdek PCE’nin 2,8%’den 2,6%’ya ulaşabileceğini işaret ediyor.

Bu aşamada hizmet fiyatları, Kızıldeniz başta olmak üzere çatışma ortamlarının yol açtığı tedarik sorunları ve sıkı görülen istihdam piyasası ana riskleri oluşturuyor görünüyor. Ancak birkaç ay sonrasında baz etkisinin azalmaya başlayacağı düşünüldüğünde, bu veriyi küçümsememekle birlikte, tek datanın yine yeterli olmayacağı bir döneme girdiğimizi söyleyebiliriz.

Aylık artış hızları da yıllık bazdaki istenen seviyelerin yakalanması konusunda ipucu vermesi beklenebilir. Takvim beklentisi 0,3%’lük artış hızının hem manşet, hem çekirdek PCE’de görüleceği yönünde. Verinin piyasa beklentilerine yakın seyri enflasyonun baskılandığı yönünde mesaj verebileceği gibi, hala hedefler üzerinde kalması nedeniyle Eylül ayına ötelenen faiz indirim beklentilerinin korunmasını sağlayabilir.