Mersis No : 0389070782000015")

ABD’de İstihdam Haftası: ADP Özel Sektör İstihdamı İncelemesi

ABD’de istihdam piyasasının oldukça sağlıklı bir görünüm sergilemesi, Fed’in buna karşıt bir politika gütmemesine karşın faiz indirim isteği konusunda yolunu tıkayan önemli faktörlerden biri. Teoride işgücüne katılım, gelir sahibi kişi sayısının artmasıyla harcama yapma potansiyeli olan kişi sayısını yükseltmiş oluyor. Tabi burada işgücünde yer alan kişilerin gelir düzeyindeki değişim de, harcanabilir gelirde artış sağlayarak tüketim eğilimi için daha sağlıklı bir ipucu sağlıyor.

Veri yakın dönemde birçok kez kritik göstergelerden biri olmuştu. Bunda da en ikonik örnekler 2007 – 2008 Krizi ve Pandemi olarak verilebilir. Bu krizlerin aşıldığına yönelik göstergeler arasında en önemlilerinden biri istihdam verileriydi. Yine bu krizlere karşı alınan önlemler ardından, normalleşme süreci için de en önemli göstergelerden biri oluyorlar ki içinde bulunduğumuz dönem de pandemi sonrası normalleşme süreci içinde gösterilebilir.

ADP özel sektör istihdamı ile Cuma günü açıklanan resmi istihdam verisi arasında çok güçlü bir korelasyon yok. Hele ki ADP’nin metodolojisini değiştirmesinden bu yana iki veri arasındaki bağ daha da zayıfladı. Yine de piyasalar iki veriye de önem vermekle birlikte, Cuma günü için ipucu verebileceği için yakın takipte kalmaya devam ediyor.

Ocak ayı verisine ilişkin bazı istatistikler şu şekilde;

- Özel sektör istihdamı 107 bin artış gösterdi.

- Toplam özel sektör istihdamı 131 milyon 342 bin ile yeni rekor kırdı.

- Ticaret, ulaşım ve hizmetler kalemi toplam 28 milyon 491 bin istihdam ile birinci sırada.

- En son sırada doğal kaynaklar ve madencilik yer alıyor. Toplam istihdam 1 milyon 806 bin.

- Küçük işletme sınıfında yer alan (1-49 arası çalışan) şirketler 25 bin istihdam sağladı.

- Orta ölçekli şirketler (50-499 çalışan) 61 bin istihdam sağladı.

- Büyük ölçekli şirketler ise (500+ çalışan) 31 bin istihdam sağladı.

- Toplam istihdamda ilk sırada yer alan ticaret, ulaşım ve hizmetler sektörü 23 bin istihdam sağladı.

- Toplam istihdamda dördüncü sırada yer alan eğlence ve konaklama sektörü ise 28 bin ile en çok katkıyı sağlayan kalem oldu.

- Daralan imalat sektörü 2 bin istihdam artışıyla en az katkı sağlayanlardan biri oldu.

- Son dönemdeki görünümüne rağmen etkili katkı sağlayan sektör ise inşaat oldu. Sektör 22 bin istihdam sağladı.

Kaynak: ADP Research Institute

Kaynak: ADP Research Institute

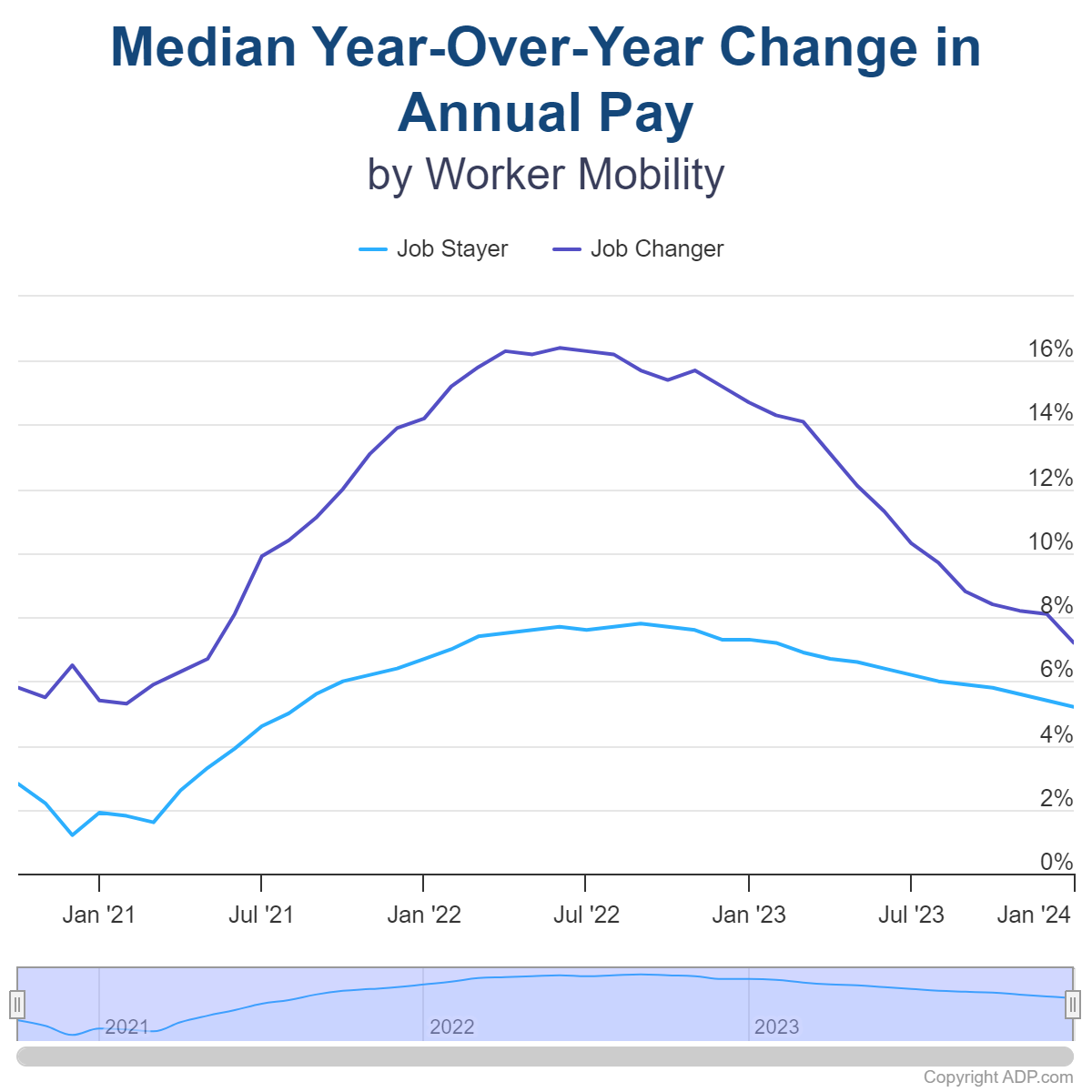

- Aynı işe devam eden özel sektör çalışanlarının ücret artışlarında medyan 5,2% oldu.

- İş değiştiren özel sektör çalışanlarının elde ettiği ücret artışlarında medyan 7,2% oldu.

- Eğlence ve konaklama sektörü ücretlerinde artış medyanı 6,3% ile ilk sırada yer aldı.

- En alt sırada ise bilgi sektörü geliyor, medyan artış 4,5% oldu.

Piyasa beklentisi Şubat ayında özel sektör istihdamının 145 bin civarında artabileceği yönünde. Bu beklenti karşılandığı takdirde son 12 ay ortalamasının (~206 bin) altında olacak. Ancak son 6 ayın en iki ikinci artışı olarak kayda geçecek.

Ücret artışlarında hız kaybı devam ediyor. Özellikle de iş değiştirenlerin ücretlerindeki artış hızı etkili bir ivme kaybı yaşadı. Bunun devam etmesi faiz indirimi bekleyen kesim için önemli göstergelerden biri olabilir.

Şubat ayındaki ekonomik aktiviteye bakıldığında, ISM verilerine göre imalat aktivitesinin daralmaya devam ettiği ve hatta daralma hızını artırdığı görülüyor. İstihdam kaleminde de benzer şekilde daralma hızı artmış durumda. Dolayısıyla imalat sektörünün sağladığı pozitifliğin zayıf kalma ihtimali yüksek görülebilir.

Hizmet sektöründe ise genişleme aralıksız olarak 13 aydır devam ediyor. PMI verisinin istihdam kalemi ise daralma sürecinden çıkarak 50,5 olarak açıklanmıştı. Dolayısıyla hizmet sektörünün istihdam katkısının ivme kazanma ihtimali söz konusu. Burada tek farklı durum, hizmet sektörünün aktivite artışının büyük kısmını genellikle istihdam dışı kalemlerden elde etme potansiyeli.

Özetle ADP özel sektör istihdam verisi hafta ortasında tek başına bile önemli bir veri olmasının yanı sıra, Cuma günü açıklanacak veriye ışık tutabileceği için de yakından izlenen göstergeler arasında. Son dönemde faiz indirimlerinin Haziran’da başlayıp başlamayacağı bahisleri ise bu tür göstergelere odaklanmış durumda. Verinin sonucu tek başına politika değişikliği için tabi ki yeterli olmayacak. Ancak geçtiğimiz hafta açıklanan büyüme ve PCE enflasyonu sonrasında politikayı etkileyebilecek veri zinciri içinde önemli bir halka olduğu söylenebilir.