Mersis No : 0389070782000015")

Yılın İlk Fed Toplantısı

İki gün sürecek FOMC toplantısı 31 Ocak Çarşamba günü sona erecek. Yılın sonucu belki de en net olan toplantısı. Ancak verilebilecek mesajlar açısından öne çıkmaya aday. Faiz konusunda değişiklik beklenmiyor. Bilançonun küçültülmesi konusunda verilecek mesajlar ve Mart ayında yoğun olarak konuşulan ilk faiz indirimi söylentilerini öteleme ihtimali fiyat hareketlerini etkileyecek asıl unsurlar olarak izlenecek.

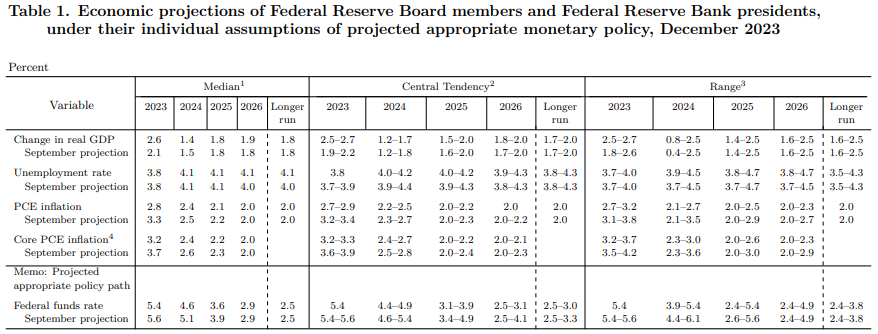

Yukarıda Aralık ayında yayımlanan projeksiyonlar görülüyor. Eylül ayı projeksiyonlarına kıyasla çok daha güvercin bir Fed karşımıza çıktığı dikkat çekiyor. Aslında piyasa biraz da bu ivmeden cesaret alarak güçlü verilere rağmen erken başlayacak bir faiz indirimini fiyatlamaya başlamıştı.

Geçtiğimiz hafta Avrupa Merkez Bankası beyanatı öncesi yayımladığımız raporda belirttiğimiz bir koşul ABD kanadında da geçerli; o da 2023’ün son çeyreğinden bu yana finansal koşulların rahatladığı, faiz getirilerinin gerilediği. Ancak bu durum ekonomik aktiviteye ve tüketim eğilimine de pozitif yansıyarak Fed’in temkinli duruşunu haklı kılıyor.

Şu anki koşullar Mart ayındaki faiz indirimi için pek iyimser bir tablo sunmuyor. Ekonomik aktivite özellikle hizmet kanadında hala canlı. 2023’ün son çeyreğindeki güçlü büyümeyi dışarıda bıraksak bile 2024’ün ilk çeyreği için 3% civarında büyüme tahminleri bulunuyor. Ayrıca bu hafta Aralık ayına kıyasla daha zayıf bir performans göstermesi beklenen istihdam verilerine rağmen işgücü piyasası sıkı olmaya devam ediyor. Ücretlerdeki artış hızı da şu an 4,1% gibi Fed’in enflasyon hedefi üzerinde ilerlemeye devam ediyor.

Ancak yüksek faiz ortamının büyüme üzerinde kümülatif etkisini göstererek 2024’ün devamında büyüme üzerinde baskı oluşturması da bekleniyor. Bu yüzden herhangi bir faiz indiriminden kaçınılacağını düşünmüyoruz. Ancak bunun için en erken tarihin Mayıs olabileceğini söylemek yanlış olmayacaktır. Hali hazırda piyasalarda Mart ayındaki faiz indirim beklentisi 50% civarında görülürken, Mayıs toplantısındaki indirime 90% civarında ihtimal veriliyor. Bu aşamada Fed’in Mart ihtimalini ne kadar törpülediği önemli olacak. Bu da başta dolar olmak üzere, tahvil ve hisse piyasası üzerinde hareketliliği artırabilir.

Faiz konusunda değişiklik henüz beklenmese de, bilançonun daraltılması konusunda biriken bir bekleyiş de söz konusu. Fed şu an için bilançosundan her ay 95 milyar dolar değerinde tahvil çıkışı sağlıyor. Bunun 60 milyar doları hazine tahvili, 35 milyar doları ise mortgage destekli menkul kıymetlerden oluşuyor. Fed, şu an için bu hızın bankaların likiditesinde sorun oluşturmadığını belirtti. Bu nedenle bilançonun daraltılma hızının azaltılması için ortamın elverişli olduğu görülüyor.

Ancak bilançoda sıkılaşmanın da Mayıs veya Haziran ayında duyurulma ihtimali göz ardı edilmemeli. Fed’in enflasyonda kalıcı baskılanmaya dair daha fazla kanıt aramasının doğal olduğu da düşünüldüğünde, Mart ayı beklentilerinin ötelenmesinin oluşturabileceği volatiliteye dikkat etmek gerekebilir. Bu toplantıda piyasa beklentilerinin ne kadar önemsendiği özellikle soru – cevap kısmında belli olacak. Bunun dışında ise aynı Lagarde’ın yaptığı gibi Powell’ın da piyasayı daha fazla veri gerekliliğine ikna etme çabasına tanık olabiliriz.