Mersis No : 0389070782000015")

Avrupa Merkez Bankası Faiz Kararı: Lagarde Piyasa Beklentisini Dikkate Alacak mı?

Piyasalar yeni yıla gelişmiş ülke merkez bankalarının (başta Fed ve ECB olmak üzere) faiz indirim beklentisi ile girdi. Ancak Mart ayında ilk faiz indirimlerinin gelebileceği beklentisinin uç bir senaryo olduğu eleştirileri, merkez bankası yetkililerinin bu beklentilere karşı temkinli açıklamaları ve veri akışının çoğu kısımda bu durumu desteklememesiyle birlikte faiz görüşlerinin ötelendiğini gördük.

Aralık ayı sonlarından beri yoğunlaşan bir kararsızlık var. Veri akışı sırası ve sonrasında alışılagelmişin dışında fiyatlamalar, özellikle de Fed ile piyasa katılımcıları arasında makasın daralsa da yüksek olduğu süreçte volatiliteyle daha da belirsiz bir hal alıyor.

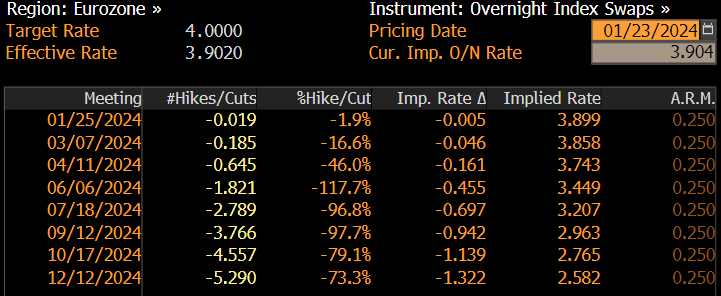

Bu konuda verilerin dışında piyasa beklentilerini daha somut hale getirebilecek en önemli başlık doğal olarak merkez bankaları beyanatları. ECB’nin bu yıl kararı belki de en öngörülebilir toplantısı bu olacak. Faiz konusunda herhangi bir değişiklik beklenmiyor. İlk indirim için ise Nisan ve Haziran toplantılarında yoğunlaşan beklenti görülüyor. Ancak burada asıl soru ECB Başkanı Lagarde’ın piyasaları ikna etmek için ekstra bir çaba gösterip göstermeyeceği. Şu an için bu sorunun cevabı da muhtemelen çaba sarf edilmeyeceği.

Bir çaba sarf edilmediği durumda, veri odaklı politikanın devamı vurgusunun beklentileri üzerinde sınırlı etki oluşturması sürpriz olmaz. Bu da Euro’nun olası yükselişinin sınırlı ve geçici olmasına neden olabilir. Ancak bu şu işe yarayabilir; piyasanın bir süredir verilerden kopuş yaşama sorununa geçici de olsa çözüm sağlayabilir.

ECB’nin faizde bir değişiklik yapmadan takipte kalması için oldukça uygun bir dönem gibi görünüyor. Jeopolitik riskler maliyetler üzerinde belirsizlik oluşturuyor. Ücret artışları yine fiyatlar üzerinde potansiyel risk teşkil ediyor.

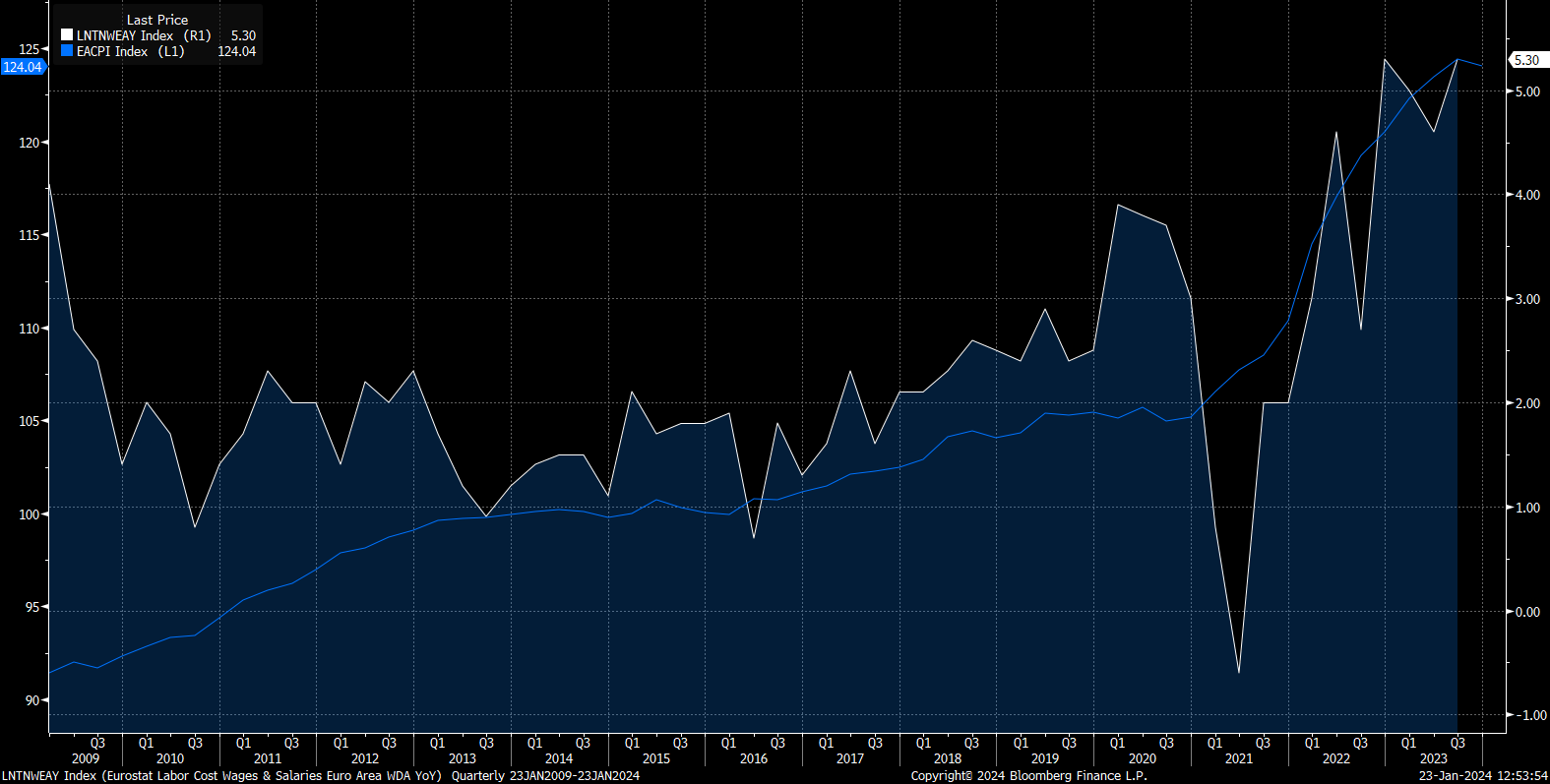

Yukarıdaki grafikte mavi çizgi Euro Bölgesi tüketici fiyat endeks değeri, mavi çizgi ise ücret değişimlerinin yıllıklandırılmış hali. Endeksteki ivme kazanım sürecine sağladığı katkı net şekilde görülüyor. Dolayısıyla ECB’nin beklemede kalmayı tercih etmesi ve faiz konusunda aceleci olmaması için önemli bir nedeni de bu.

Diğeri ise Aralık ayında enflasyonda görülen yükseliş. 2,4%’ten 2,9%’a yükselen enflasyon ECB tarafından tahmin edilebilir düzeyde. Hatta çekirdek enflasyon 3,6%’dan 3,4%’e gerileyerek olumlu sinyal verdi. Ancak ECB’nin kalıcılık görmeden adım atmayacağını söyleyebiliriz.

Büyüme konusunda da baskılanma beklendiği herkes tarafından biliniyor. Bu nedenle derin bir resesyon riski oluşmadığı sürece, bu da temkinli açıklamalara dahil senaryolar içinde yer alıyor.

Son haftalarda bir miktar toparlanma olsa da, faiz indirim beklentileriyle paralel şekilde gerileyen tahvil faizleri de finansman koşullarını kolaylaştırarak aslında faiz indirimine benzer bir etki de oluşturuyor. Dolayısıyla Lagarde’ın piyasalara yön verme konusunda ek bir çabası olma ihtimali de çok net değil.

Özetle ECB’nin politikada değişiklik yapmamasına kesin gözüyle bakılırken, belirleyici olacağını düşündüğümüz kısım Banka görüşleri ve Lagarde’ın açıklamaları olacak. Lagarde’ın da piyasaları iknadan çok veri odaklı seyrin devamında ısrarlı olması aslında hala temkinli duruş diyeceğimiz bu senaryonun etkisinin sınırlı kalmasına neden olabilir.