Mersis No : 0389070782000015")

Üretim: OPEC dışı üretimde artış, Rus petrolünün pazar bulma çabası

Zayıf talep OPEC+’nın tüm çabalarına rağmen petrol fiyatlarında en etkili başlık gibi görünüyor. Ancak bunun yanında jeopolitik riskler tedarik zincirine ilişkin endişeleri ortaya çıkararak aslında pandemi benzeri koşulların oluşma tehlikesini karşımıza çıkarıyor.

Zayıf talep ve jeopolitik risk başlıklarını diğer raporlarımızda incelemiştik. Bu içeriklerin dahil olduğu rapora buradan ulaşabilirsiniz.

Dünyanın en büyük üç petrol üreticisinden ikisi jeopolitik risk (Orta Doğu gündemi) veya işbirlikleri (OPEC+) nedeniyle üretim politikalarında kısıtlayıcı bir yol izliyor. Önce ABD üretiminden başlayabiliriz. Raporda kullanacağımız çoğu istatistik, ABD Enerji Bilgi Dairesi datalarına dayanıyor. OPEC geçmiş verileri ve geleceğe yönelik beklentileri, politik olabiliyor. Hali hazırda Rusya ve İran gibi yaptırıma uğrayan ülkelerin yanı sıra, Libya gibi iç karışıklık yaşayan ülkelerden sağlanan datalar yetersiz veya sağlıksız olabiliyor. Bunu engelleyemesek de, en azından politik olma kısmını devre dışı bırakabiliyoruz.

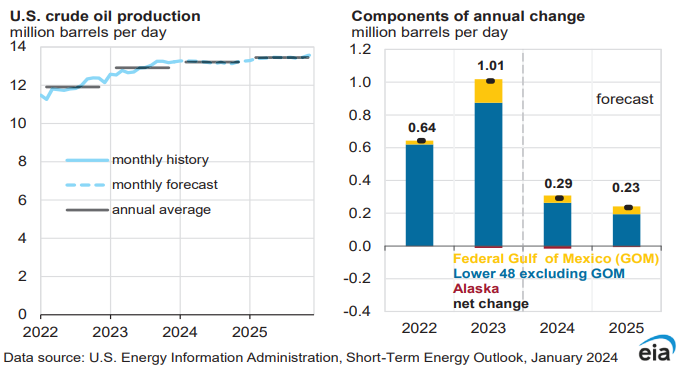

OPEC dışı üretimde en büyük pay doğal olarak ABD’ye ait. Ülkede ham petrol üretimi 2023 yılının ikinci yarısında günlük 13 milyon varili aşarak rekor kırdı. 2022 sonundan bu yana sadece petrol üretimi için kullanılan sondaj kuyusu sayısı ise 20%’ye yakın geriledi. Bu süreçte özellikle kuyu verimliliğindeki artış önemli rol oynadı. Yatay kazı yönetiminin ana üretim metodu haline gelmesiyle 2014’te agresif şekilde artan üretim petrolde sert düşüşe neden olmuştu.

ABD ham petrol üretiminin 2024’ye günlük 13,2, 2025’te ise 13,4 varilin üzerine çıkması bekleniyor. Dolayısıyla yeni rekorlar bekleniyor. Ancak üretimde artış hızı yavaşlıyor. Bunun da ana gerekçesi, verimliliğin artışına rağmen kule sayısındaki gerileme.

Kule konusunu geçmeden önce, şirketlerin yatırım sürecine de kısaca değinmek gerekiyor. ABD’de üretimin tamamına yakını, Permian havzası ve Batı Teksas’ta gerçekleşiyor. Ancak burada da yatırımlar konusunda belirsizlik söz konusu. Şirketlerin 2021 yılından bu yana sermaye harcamalarından çok temettü ödemeleri, borçlarını azaltma ve özellikle pandemi sonrası şirket birleşmelerine odaklandığı görülmüştü. 2023’te bu eğilimi bir miktar azaldı. Ancak yüksek faiz ortamının 2024’te nasıl bir politikaya yol açacağı, yüksek üretim tahminleri için belirleyici olacak. Bunu daha kolay izleyeceğimiz yol ise her hafta yayımlanan sondaj kuyusu sayımları.

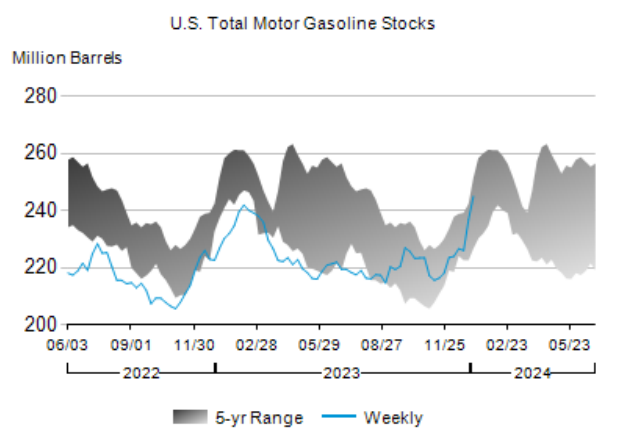

Biden yönetiminin ABD’de akaryakıt fiyatlarını düşürme çabaları Stratejik Petrol Rezervlerinde rekor satışlarla denenmişti. Bu başarılı olamadı, ancak 2023 yılının özellikle ikinci yarısından itibaren benzer stoklarında yığılma dikkat çekti. Son olarak 5 yıllık ortalama stok bandının üst sınırına yaklaşıldı.

ABD Enerji Bilgi Dairesi 2024 yılında pompa fiyatlarında düşüş bekliyor. Hali hazırda büyümenin yavaşlaması beklendiği için, bu tür indirimler tüketici açısından olumlu karşılanarak büyüme rakamlarını destekleyebilir. 5 Ocak ile biten haftada benzin üretimi artarak günlük ortalama 9,7 milyon varil oldu. Distile yakıt üretimi ise gerileyerek günlük ortalama 5,2 milyon varil oldu. Ülkenin ham petrol ithalatı aynı dönemde günlük 6,2 milyon varil oldu. Bıu geçtiğimiz yılın aynı döneminden 8% kadar fazla.

Kuyu verimliliğinde olduğu gibi, rafineri verimliliği de sonraki haftalardaki petrol girişleri, yani talebi için önem olacak. Az önce belirttiğimiz tarihler için rafineriler 92,9% kapasite ile çalıştı.

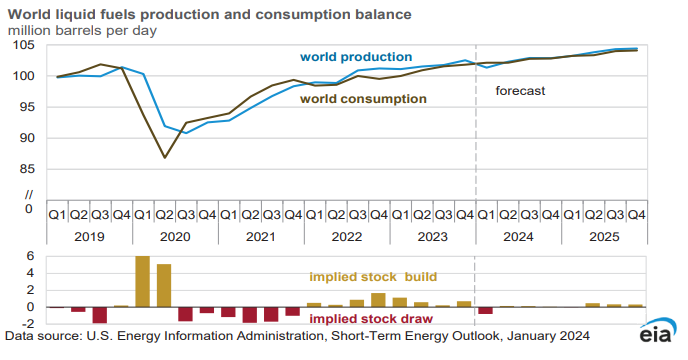

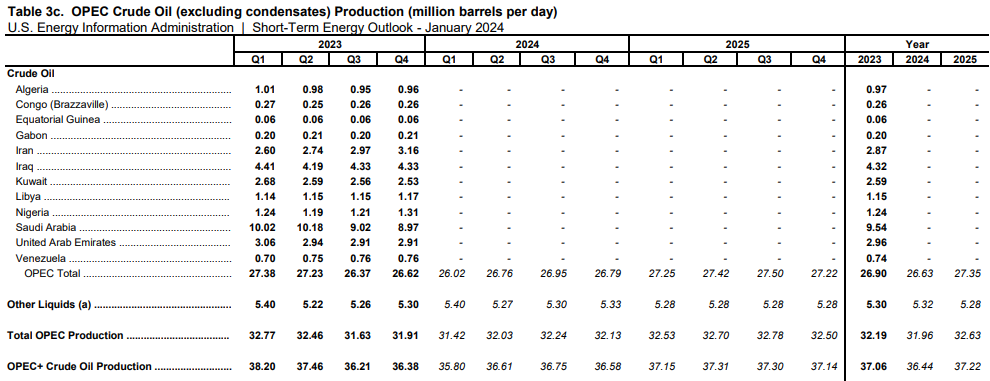

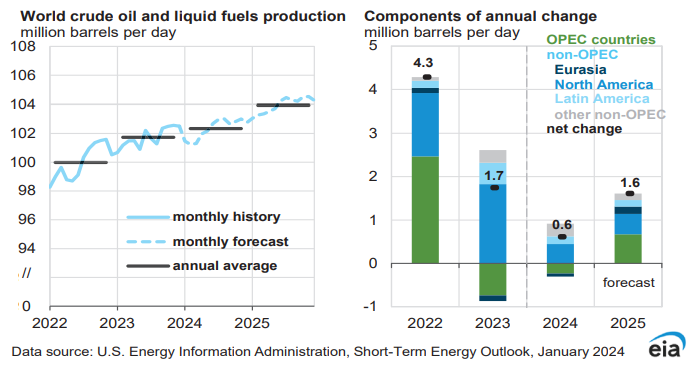

EIA tahminlerine göre yılın ilk çeyreğinde küresel akaryakıt üretiminin bir miktar gerileme ardından yılın devamında yeni rekora ilerlemesi bekleniyor. Özetle OPEC+ kesintilerinin etkisi sonrası OPEC dışı üretimde artışla birlikte sınırlı da olsa küresel stoklarda artış ihtimali söz konusu. Ek olarak OPEC+ üretiminin de yılın ikinci çeyreğinden itibaren sınırlı da olsa artması bekleniyor. Grafiğin alt kısmında bulunan sarı sütunlar stok artışlarını, kırmızılar ise stoklarda düşüşleri gösteriyor. Aşağıdaki grafikte ise OPEC+’nın 2023 yılına ilişkin üretim seviyeleri ve 2024 için toplam üretim beklentileri görülebilir.

Küresel ölçekte üretimin rekor kırması beklenirken, üretimde artış hızının azalmasının beklendiğini belirtmiştik. Yukarıdaki grafikte üretim değişimlerinin bazı bölge ve gruplarda nasıl beklendiğini görebilirsiniz. OPEC’in kesintiler sonrası üretiminin gerilemesi, ancak bunu geçtiğimiz yıla oranla daha yavaş yapması bekleniyor. Bu ayrışma dışında önemli üreticilerde artış hızının yavaşlaması, ancak küresel üretimin 2025’te hız kazanması beklentisi söz konusu.

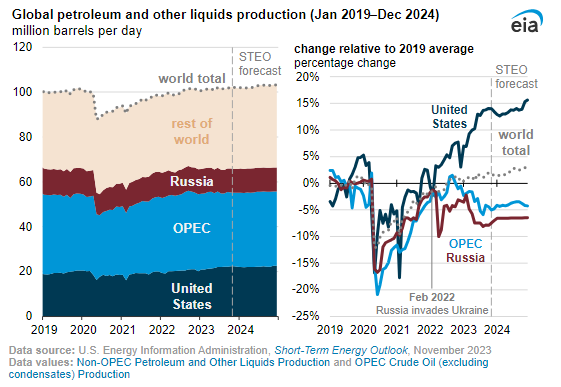

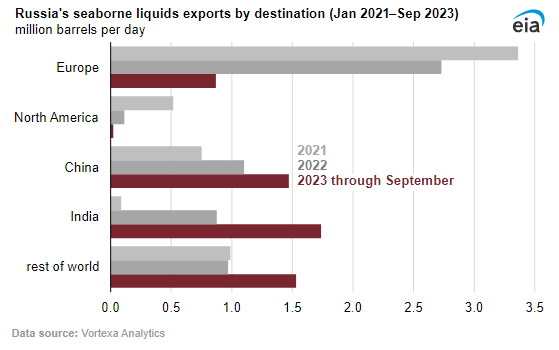

Batı’nın yaptırımları Rusya üretimini doğal olarak negatif etkiledi. Ancak süreç sindirildikçe gördük ki, Rusya Asya pazarına ağırlık vermeye başladı. Bu da izole kalması gereken ham petrol miktarının pazara dahil olması demekti. Doğal olarak yaptırımların teoride fiyatı yükseltme durumu pratiğe sadece kısa süre için etki etti. Rusya’nın OPEC+ kesinti politikasına dahil olması ve OPEC dışı üretimdeki yükseliş de buna yardımcı olan diğer başlıklardı. Grafiğin sağ bölümünde de belirttiğimiz bu durum görülebilir. Aşağıda da Ocak 2021 – Eylül 2023 döneminde Avrupa’nın tavan fiyat uyguladığı, deniz yolu ile ticareti yapılan akaryakıtın rotalarındaki değişimler görülebilir. Bu az önce belirttiğimiz alternatif pazar durumunu özetliyor.

Avrupa pazarının payı erirken, Çin, özellikle büyüme ve talep raporumuzda paylaştığımız, potansiyel kabul edilen Hindistan ve geri kalan ülkelerle yapılan ticarette artış yaşandı.

Özetle küresel ekonomide beklenen yavaşlamanın üretim kademesini de etkilemesi bekleniyor. Burada dengeyi değiştirecek olan (sadece üretim başlığı olarak) OPEC dışı üretim ve Rus petrolünün pazar payını ne kadar artırdığı olacak. Aynı zamanda gelişmiş ülkelerdeki faiz politikasının seyri, indirimlerin zamanlaması da hem piyasa algısı, hem de üreticilerin katlandığı maliyetler nedeniyle belirleyici başlıklardan biri olacak.

Şu anki görünüm, ilk çeyrekte küresel stoklarda gerileme beklentisinin biraz iyimser olabileceği şeklinde. Dolayısıyla özellikle yılın devamına ilişkin beklentilerin daha da netleşebileceği bu bölümde normalden daha fazla dikkatli olmak gerekebilir.