Mersis No : 0389070782000015")

Ortadoğu Gündemi Piyasaları Domine Etmeyi Sürdürüyor

İsrail ile Hamas arasında devam eden çatışmalar, savaş ortamının bölge ülkelere de yayılabileceği endişesiyle dokuz gündür takip ediliyor. ABD’nin tansiyonu düşürme amacıyla bölge ülkelerle gerçekleştirdiği görüşmelere rağmen, İsrail olası kara harekatını gündeminden kaldırmış değil. Abluka altındaki bölgelere su verildiğinin açıklanması, bölgeden talep edilen tahliyeyi sağlayabilecek bir araç olarak görülüyor.

ABD Başkanı Biden’ın İsrail ziyareti ihtimali konuşulurken, diğer ülkelerle temasları Dışişleri Bakanı Blinken Ortadoğu liderlerini Hamas ile ilişkilerini kesmeleri konusunda uyardı.

Hafta boyunca takip edeceğimiz ana başlık bölgedeki gelişmeler olacak.

Diğer tarafta ise ABD ve Çin verilerinin başı çektiği ekonomi takvimi olacak. Bugün Empire State İmalat Endeksi ile başlayacak ABD verilerinde perakende satışlar, konut sektörüne ilişkin veriler, Philadelphia Fed İmalat Endeksi ve her hafta olduğu gibi işsizlik haklarından yararlanma başvuruları öne çıkabilecek başlıklar olacak.

Hafta içinde Fed yetkililerinin de yoğun bir konuşma takvimi olacak. Tabi bunlar arasında en önemlisi Perşembe günü New York’da konuşması beklenen Powell.

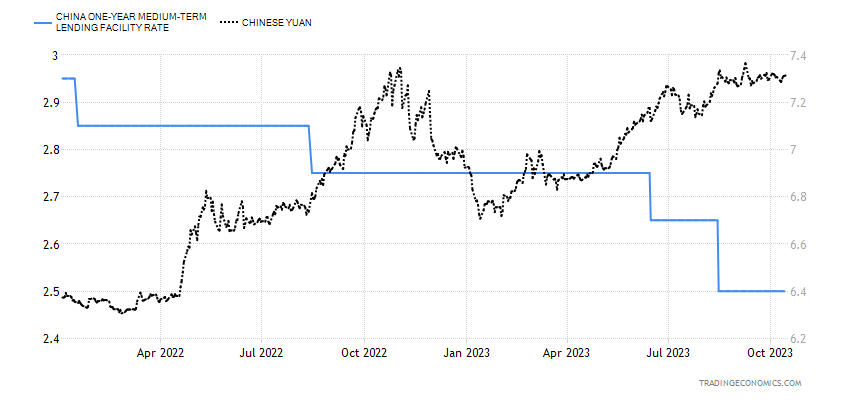

Çin haftaya merkez bankası kararı ve piyasalara likidite sağlama haberleriyle başladı. Politika faizi 2,5%’ta bırakılırken, piyasalara orta vadeli kredi mekanizması yoluyla 289 milyar Yuan enjekte edildi. Bu mekanizmayla enjekte edilen toplam tutar, bu ay vadeli bitecek 500 milyar Yuan ile birlikte 789 milyar Yuan oldu. Merkez bankasının Cuma günü 1 ve 5 yıl vadeli kredi faiz oranlarını açıklaması bekleniyor. Ancak Yuan’daki kırılganlığın artmasıyla birlikte faizlerde değişiklik beklenmiyor. Aşağıdaki grafikte politika faizi ile Dolar – Yuan seyri görülebilir.

Çin’de Hafta ortasında ise büyüme, sanayi üretimi ve perakende satış rakamları açıklanacak. Bir haftayı aşan tatil sonrası perakende satışların güçlü ivmesini koruması beklenirken, 3. Çeyrek için 4,5% gibi iyimser bir beklenti bulunuyor.

Diğer öne çıkması beklenen veriler daha çok lokal etkiye sahip. İngiltere ve Avustralya’da istihdam, Kanada’da enflasyon verisi takip edilecek. Üç ülkede de faiz beklentilerinde görüş birliği sağlanamadığı için verilere karşı hassasiyet oluşabilir.

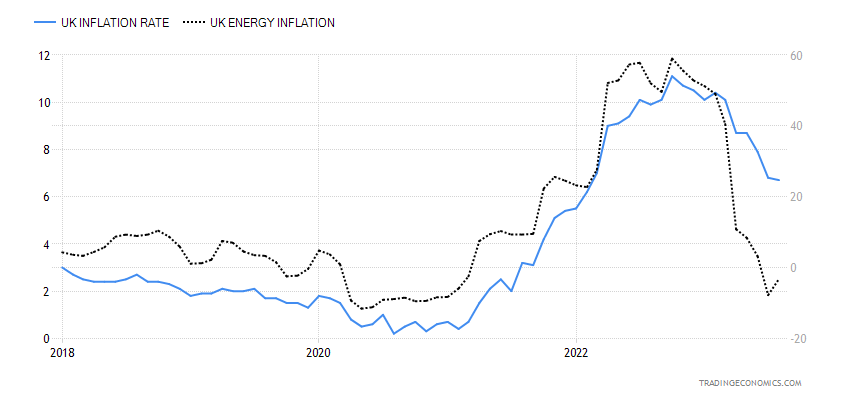

Son dönemde enerji enflasyonundaki düşüş, İngiltere’de manşet enflasyonun ivme kaybında etkili olmuştu. Ancak son dönemde yükselen petrol ve doğalgaz fiyatlarının enflasyona hangi ölçüde ve ne zaman etki edebileceği yakından takip ediliyor.

Fiyat hareketlerinde ise savaş ortamının öne çıkardığı petrol ve altın cephesini takip ediyoruz. Brent petrol geçtiğimiz hafta başında ulaştığı zirveye yakın seyrederken, ABD petrolü bir miktar negatif ayrışarak aynı zirvenin bir miktar altında hareket ediyor. Petrol piyasaları için gözler Ortadoğu’ya çevrilmiş durumda. Ancak bir taraftan da her hafta olduğu gibi ABD tarafındaki üretim ile stok rakamlarını takip edeceğiz. Az önce bahsettiğimiz Çin verileri de fiyatlar üzerinde etkili olabilir.

Hamas saldırısı sonrası geçtiğimiz haftaya 1850 Dolara yakın bir açılışla başlayan ons altın, Cuma günü 1930 Doları geçmesinin ardından haftaya kar satışlarıyla başladı.

ABD’de üçüncü çeyrek bilançoları geçtiğimiz hafta büyük bankalarla yoğunlaşmaya başladı. Bu hafta bilanço sezonu Bank of America, Netflix, Tesla, AT&T gibi isimlerle devam edecek.