Mersis No : 0389070782000015")

Merkez Trafiğinde Eylül Dönüm Noktası

Küresel piyasaların kalbinin atacağı bir aya başlıyoruz. Dünyanın en önemli oyuncuları Fed ve ECB Eylül ayında vereceği mesajlarla yıl sonuna kadar nasıl bir yol haritası izlenebilir sorusunun cevabını bulmamızı sağlayacaktır.

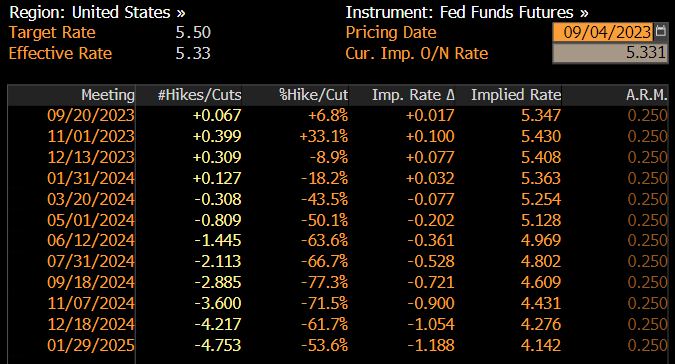

Son gelen verilerle birlikte istihdam piyasasındaki soğuma ve büyüme tarafındaki iyimserlik enflasyon ile daha fazla mücadele edilmeli şeklinde bir mesaj ortaya çıkarmakta ve FOMC üyeleri arasında ayrışmalara yol açmakla birlikte vadeli tahminlerde henüz yıl sonuna kadar faiz artırım beklentisi güçlü değil. Ancak Kasım ve Aralık aylarında ortalama yüzde 35’lere yaklaşan faiz artmalı düşüncesi veri odaklı bir tavrı gündemimizde kalmayı sağlayacaktır. Son sözü de projeksiyonların yer aldığı 20 Eylül Fed kararlarında izleyeceğiz. Bu toplantı Haziran’da paylaşılan Büyüme, İşsizlik, Faiz, PCE Enflasyon gibi kritik göstergelere yönelik gelecek dönem beklentilerin yer aldığı projeksiyonlar olarak faiz kararı dışında kritik bir toplantı olarak izah edilebilir.

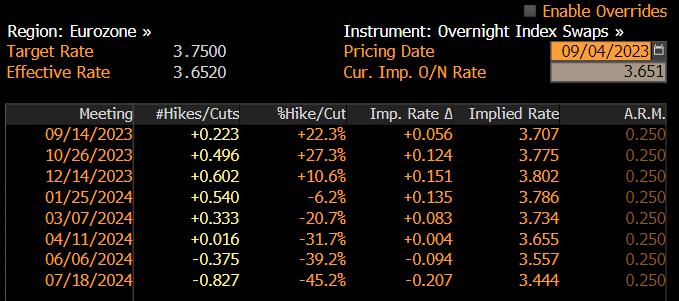

Dünyanın en önemli ikinci oyuncusu ECB ise ekonomik aktivitede aldığı yaralara bir yenisini eklerken işler daha kötüye gitmesin diye banka üzerinde önemli bir baskı oluşturmakla birlikte 14 Eylül öncesinde piyasaların yüzde 23 ile faiz artmalı beklentisinin ön planda yer aldığını izlemekteyiz. ABD gibi reel anlamda pozitif bir faiz vermeyen, yüzde 5,3 enflasyonun altında faiz ile süreçte geride kalan ECB büyüme & enflasyon dengesinde enflasyon ile mücadele konusundaki kararlılığına devam edebilecek mi hususunda gözler 14 Eylül’deki banka toplantısında Başkan Lagarde’ın piyasalara vereceği mesaj ile netlik kazanacaktır.

Finansal piyasalar için önemli bir dönemece girdiğimiz bir süreçte 4 – 8 Eylül haftasında merkez bankası trafiğinde Avustralya ve Kanada Merkez Bankası faiz kararları, Enflasyon trafiğinde Türkiye ve Almanya, Büyüme trafiğinde Avrupa ve ABD Hizmet PMI, konuşma trafiğinde ise FOMC üyeleri, BoC Başkanı Macklem ve ECB Başkanı Lagarde açıklamaları takip edilecek gelişmeler arasında yer almaktadır. 4 Eylül tarihinde Putin & Erdoğan arasında yapılacak görüşme ile tahıl koridoru anlaşmasına yönelik güncel duruma, uluslararası kredi derecelendirme kuruluşu Fitch’in haftayı kapatırken Türkiye’nin not ve görünümüne yönelik vereceği mesajlar, seçim sonrasında ekonomi politikalarda izlenen değişim ile birlikte global cephede beklentilerin oluştuğu ve CDS risk priminde de iyimser düşüşlerin izlendiği bir ortamda yurt içi tarafta büyük bir dikkatle beklediğimiz Orta Vadeli Program ise diğer takip edilecek önemli gelişmeler olarak izah edilebilir.

Önemli bir haftaya başlarken 1885 - 1985 seviyeleri arasında 100 dolarlık bir marj alanına sıkışan ve bandın alt bölgesinden sağladığı dönüş ile üst banda göz kırpan Ons Altın, Avrupa’daki ekonomik bozulmanın giderek artması sebebiyle daha fazla faiz artış görünümü tarafında sorun yaşayan ECB sebebiyle 102,50 103,00 bölgesi üzerinde pozitif bir reaksiyon veren Klasik Dolar Endeksi ve 1,09 altındaki seyrine devam ederek negatif beklentileri gündeme taşıyan EURUSD paritesi, 4630 seviyesinde başlayan tepkisine rağmen sihirli ortalamalar 200 günlük üssel ve basit hareketli ortalamalar 4150 – 4250 bölgesi üzerinde pozitif seyrini sürdüren ve tekrardan 4500 seviyesi üzerine çıkan SP500, yüzde 4,37 ile 16 yılın en yüksek seviyelerine ulaşan ancak ilgili bölgede baskı izleyerek piyasaların kısmen nefes almasını sağlayan ABD 10 yıllık tahvil faiz oranı ve TCMB kararı ile önemli bir düşüş sergileyen ancak psikolojik 25,00 seviyesi üzerinde kalmayı başaran USDTRY yeni haftanın en önemli referans varlıkları olarak izah edilebilir.

Finansal piyasalar için önemli ve hareketli bu dönemde, siz değerli yatırımcılarımızın GCM Trader’ı aktif olarak kullanarak yatırımlarınızı yönetmenizi önemle tavsiye ederiz. Unutmayın, zamanında doğru stratejilerle hareket etmek, başarılı yatırımların anahtarıdır.