Mersis No : 0389070782000015")

Oracle: Bulut İvmesi ve Rekor Birikimle Yapay Zeka Atılımı

Kurumsal yazılım ve bulut altyapısının köklü oyuncularından Oracle’ın, mali 2026 yılı dördüncü çeyreklik dönem bilançosunu 10 Haziran günü sunması bekleniyor.

Son Çeyrek İtibariyle Genel Görünüm

Oracle, kurumsal veritabanı yazılımındaki köklü liderliğini son yıllarda hızla bulut altyapısına (OCI) taşıyan entegre bir teknoloji şirketi olarak faaliyet gösteriyor. Şirketin geliri temel olarak bulut hizmetleri ve lisans desteği (SaaS uygulamaları ile OCI altyapı hizmetleri), bulut lisansı ve şirket içi lisans, donanım ve hizmetler kalemlerinden oluşuyor. Son dönemde gelir karmasının ağırlığı; otonom veritabanı, çok bulutlu veritabanı hizmetleri ve yapay zeka iş yüklerine yönelik OCI kapasitesi tarafına belirgin biçimde kayıyor.

Stratejik yatırımları kapsamında şirket, yapay zeka odaklı kapasite genişlemesi için mali 2026 yılında yaklaşık 50 milyar dolar sermaye harcaması öngörüyor; bu öngörü yıl içinde 35 milyar dolar seviyesinden yukarı revize edildi. Yatırımlar GPU tabanlı veri merkezleri, yeni OCI bölgeleri ve çok bulutlu altyapının genişletilmesine yöneliyor. Şirket bu programı finanse etmek için yaklaşık 30 milyar dolarlık tahvil ve zorunlu dönüştürülebilir imtiyazlı hisse ihracı gerçekleştirdi. Yönetim, 2026 takvim yılında ek tahvil ihracı planlamadığını ve son imzalanan büyük ölçekli yapay zeka sözleşmeleri için ilave kaynağa ihtiyaç duymayacağını, ekipmanın büyük ölçüde müşteri ön ödemeleriyle ya da müşterinin tedarik ettiği GPU’larla karşılandığını belirtiyor.

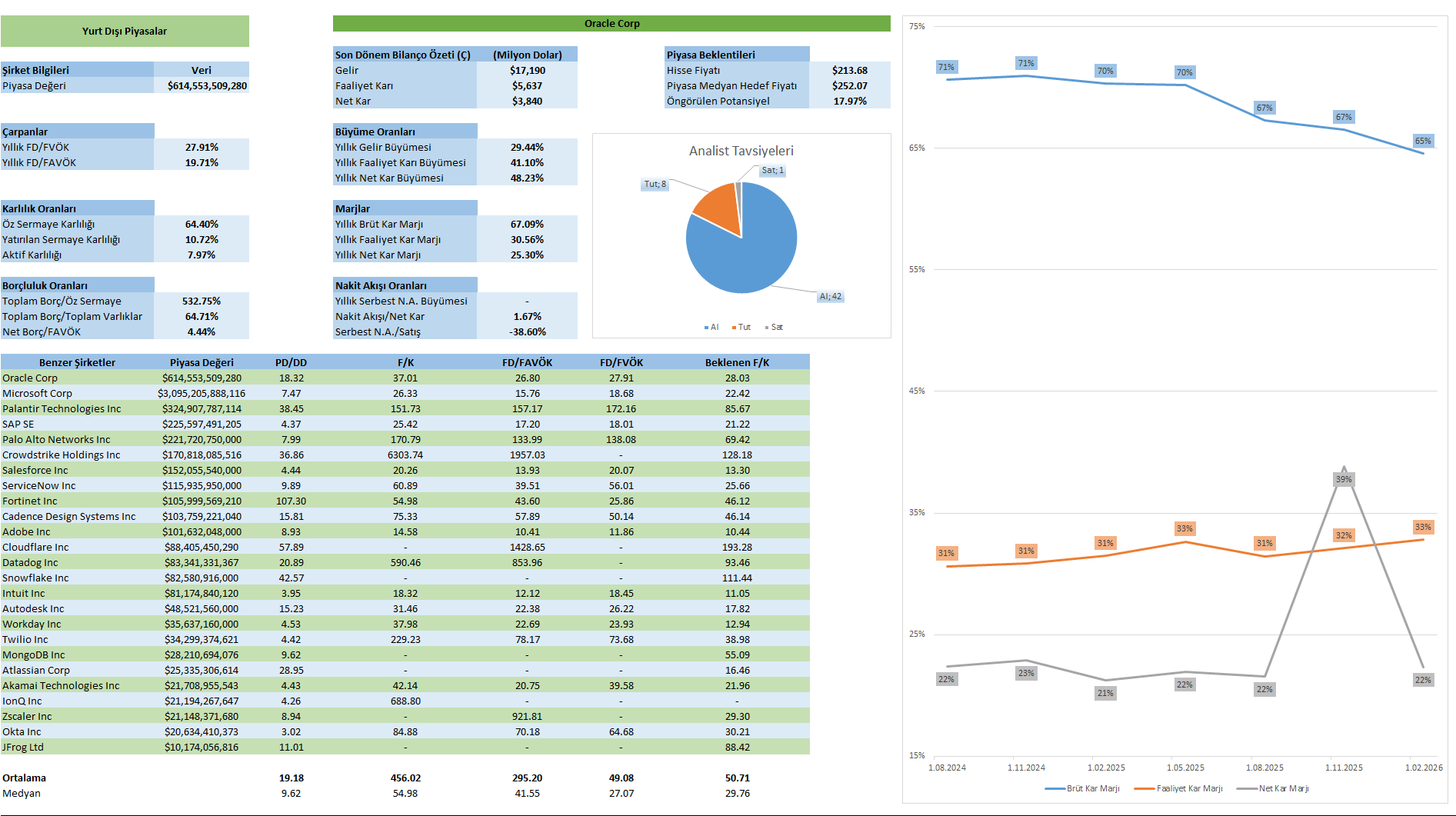

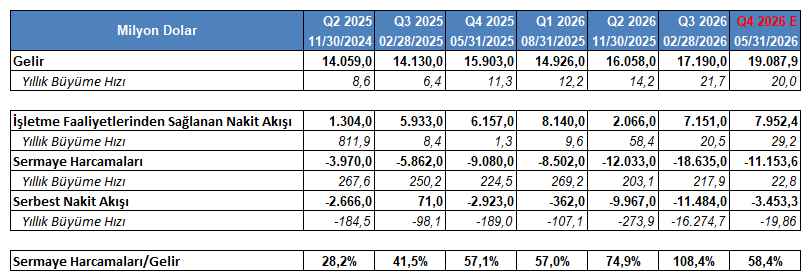

Oracle’ın gelirleri arasında bulut hizmetleri segmenti öne çıkmayı sürdürüyor. Son çeyrekte bulut gelirleri yıllık bazda %44 büyüyerek 8,9 milyar dolara ulaştı ve ilk kez toplam gelirin %52’sini aşan bir paya yükseldi. Buna karşılık yazılım ve lisans gelirleri yıllık %3 (sabit kurda hafif daralma) ile 6,1 milyar dolar seviyesinde sınırlı büyüme gösterirken; geri kalan kısmı donanım ve hizmetler oluşturdu. Bu kompozisyon, Oracle’ın bir dönem şirket içi veritabanı ağırlıklı olan yapısından, tekrar eden ve altyapı odaklı bir gelir modeline geçişini gösteriyor.

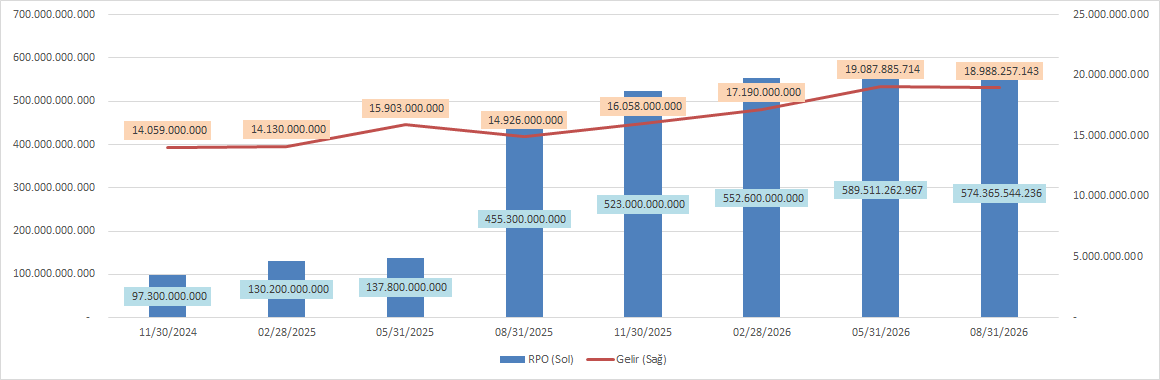

Bulut segmenti içinde yapay zeka altyapısı tarafı dikkat çekiyor. Son çeyrekte yapay zeka altyapısı gelirleri yıllık %84 oranında büyüdü. Şirketin geleceğe dönük sözleşmeli gelirini gösteren kalan performans yükümlülükleri (RPO), yıllık %325 artışla 553 milyar dolara ulaşarak güncel yıllık gelirin yaklaşık 8 katına denk geliyor. Oracle, teslim edilen yapay zeka kapasitesindeki brüt marjın %32 ile %30’luk hedefin üzerinde gerçekleştiğini belirtiyor.

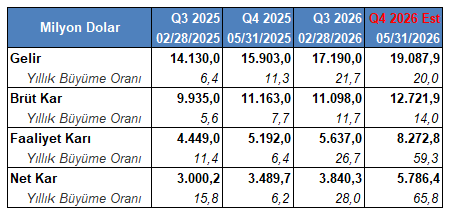

Oracle’ın son çeyrekte toplam geliri yıllık bazda %21,7 oranında büyüyerek 17,19 milyar dolara ulaştı. Brüt kar yaklaşık %65 brüt marjla yaklaşık 11,2 milyar dolar seviyesinde gerçekleşirken; faaliyet karı yıllık %26,7 yükselişle 5,64 milyar dolara ve net kar ise %28 büyümeyle 3,84 milyar dolara ulaştı.

Gelir tablosunda kar kalemlerinin gelirden daha hızlı büyümesi, faaliyet ve net kar marjlarını yukarı taşırken; brüt kar marjında gerileme izlendi. Brüt kar marjı geçen yılın aynı çeyreğindeki yaklaşık %70 seviyesinden %65 civarına geriledi. Buna karşın faaliyet kar marjı %30,8’den %31,8’e ve net kar marjı %20,8’den %21,5’e yükseldi. Brüt marjdaki gerilemede, OCI kapasitesinin devreye alınmasıyla artan veri merkezi ve amortisman maliyetlerinin etkisi hissedilirken; faaliyet ve net marjdaki iyileşme operasyonel kaldıraca işaret ediyor.

Karlılık oranları tarafında öz sermaye karlılığı %64,40 gibi yüksek bir seviyede bulunurken, geçen yılın aynı dönemindeki %108,8’den gerileme gösterdi. Yatırılan sermaye karlılığı (ROIC) %10,72 oranına %15 oranında geriledi. Burada yüksek öz sermaye karlılığı ile görece düşük yatırılan sermaye karlılığı arasındaki ayrışma, büyük ölçüde şirketin yüksek finansal kaldıracından kaynaklandığı ifade edilebilir. Ayrıca yatırılan sermaye karlılığı, %14,42 düzeyindeki ağırlıklı ortalama sermaye maliyetinin altında kalarak (oran yaklaşık 0,74) ekonomik katma değer açısından olumsuz bir tablo ortaya koyuyor. Bu durum, hızla büyüyen sermaye harcamalarının henüz sermaye maliyetini karşılayacak getiriyi üretmediğine ve yatırım döngüsünün getiri tarafının ileriki dönemlere sarktığına işaret edebilir.

RPO, son bir yılda yaklaşık 130 milyar dolardan 553 milyar dolara sıçradı ve bu birikim, yaklaşık yarısı (%54, 300 milyar dolar) OpenAI olmak üzere büyük ölçekli yapay zeka sözleşmelerinden kaynaklandı. Bunun sonucunda RPO / yıllıklandırılmış gelir oranı bir yıl önceki 2,3 kat seviyesinden 8 kat seviyesine yükseldi. Yani sözleşmeli birikim, cari yıllık gelirin yaklaşık sekiz katına ulaştı. Bununla birlikte, net çeyreklik rezervasyon ekleme hızı (+187 > +138 > +68 > +29 milyar dolar) yavaşlıyor. Bu durum, hızlı büyümenin giderek normalleştiğine işaret ediyor. Birikimin tek bir karşı tarafa (OpenAI) dayanması, asimetrik bir risk oluşturuyor. OpenAI’ın taahhüdünü finanse edip edemeyeceğine yönelik endişeler (Blue Owl’ın veri merkezi finansmanından çekilmesi gibi gelişmeler), Oracle üzerinde baskı yaratıyor. Bununla birlikte, OpenAI tamamen dışlansa dahi birikim 253 milyar dolara, coverage ise ~3,7x’e geriliyor — yani çeşitlenmiş müşteri tabanından gelen momentum tek başına bile güçlü kalıyor. Yönetim, yeni yapay zeka sözleşmeleri için ilave fona ihtiyaç duymayacağını (ekipmanın müşteri ön ödemeleriyle ya da müşterinin tedarik ettiği GPU’larla karşılandığını) belirterek bu riski kısmen telafi etmeye çalışıyor.

Şirketin borçluluk oranları yüksek seviyelerde seyrediyor. Toplam borç / öz sermaye oranı %415,26, toplam borç / toplam varlıklar oranı %66,13 ve net borç / FAVÖK oranı 4,44 düzeyinde bulunuyor. Bu tablo, hem yıllar içindeki yoğun hisse geri alımlarıyla incelen öz sermaye tabanını hem de yapay zeka altyapısı finansmanı için kullanılan agresif borçlanmayı yansıtıyor. Şirketin son dönemde gerçekleştirdiği yaklaşık 30 milyar dolarlık tahvil ve dönüştürülebilir imtiyazlı hisse ihracı bu yüksek kaldıraçta belirleyici olurken; yönetimin 2026 takvim yılında ek tahvil ihracı planlamadığını belirtmesi, kaldıraç artışının hızının izlenmesi gereken bir başlık olduğunu gösteriyor.

Nakit akışı tarafında şirketin operasyonel nakit üretimi güçlü kalmaya devam ediyor; son on iki aylık işletme faaliyetlerinden sağlanan nakit 23,5 milyar dolar (yıllık %13 artış) seviyesinde gerçekleşti. Buna karşın rekor düzeydeki sermaye harcamaları (mali 2026 için yaklaşık 50 milyar dolar öngörü, son çeyrekte yaklaşık 18 milyar dolar) serbest nakit akışını negatif bölgede kalmasına yol açtı. Bu tablo, Oracle’ın yüksek sermaye gereksinim duyan bir büyüme ve yatırım fazından geçtiğini ve bu fazın kısa vadede serbest nakit akışı üzerinde baskı yarattığını gösteriyor.

Oracle bu görünümle 614,55 milyar dolar piyasa değerinde işlem görüyor. Şirket cari fiyatlamayla 37,01 çarpanlı F/K ve 26,80 çarpanlı FD/FAVÖK rasyolarına sahip; büyüme beklentilerinin dahil edildiği beklenen F/K rasyosu ise 28,03 çarpanda bulunuyor. Bu çarpanlarla Oracle, kazanç bazlı rasyolarında (F/K ve FD/FAVÖK) benzerlerinin medyan değerinin (sırasıyla 54,98 ve 41,55) altında konumlanırken; piyasa değeri / defter değeri (PD/DD) tarafında 18,32 çarpanla medyanın (9,62) üzerinde fiyatlanıyor. PD/DD rasyosundaki bu yüksek konumlanma, şirketin yüksek kaldıraç ve geri alımlar nedeniyle incelen öz sermaye tabanıyla yakından ilişkili.

Genel Değerlendirme

Oracle, bulut altyapısı ve yapay zeka iş yüklerinden gelen güçlü taleple gelirini ve faaliyet/net karlılığını yüksek oranlarda büyütmeyi sürdürüyor. Rekor seviyeye ulaşan 553 milyar dolarlık sözleşme birikimi (RPO), şirketin önümüzdeki yıllara dönük gelir görünürlüğünü tarihsel olarak en güçlü seviyesine taşırken; bu büyümenin bedeli olarak sermaye harcamaları ve finansal kaldıraç belirgin biçimde artıyor. Bunun sonucunda serbest nakit akışı negatif bölgeye geçmiş, yatırılan sermaye karlılığı sermaye maliyetinin altına inmiş durumda. Bir başka deyişle şirket, getirisi ileriki dönemlere yayılan, sermaye yoğun bir dönüşüm fazında bulunuyor. Oracle çarpan tarafında kazanç bazlı rasyolarda benzer medyanının altında işlem görüyor. İlerleyen dönemde RPO’nun tekrar eden gelire ne hızda ve hangi marjla dönüştüğü, müşteri yoğunlaşması (OpenAI) riski, sermaye harcaması temposu ve serbest nakit akışının seyri öne çıkan başlıklar olarak takip edilebilir.

Yakın Dönem Beklentileri

Buradan hareketle Bloomberg tarafından hazırlanan, Oracle’ın mali 2026 yılı dördüncü çeyreklik dönem finansallarına yönelik beklenti anketini incelediğimizde;

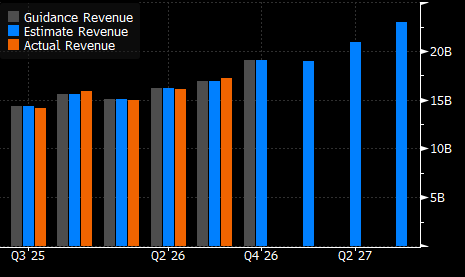

Gelirin 19 milyar 88 milyon dolar tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 19,3 milyar dolar ve en düşük beklenti 18,7 milyar dolar ile yer alıyor.

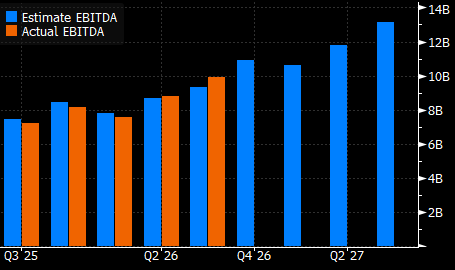

FAVÖK’ün 10 milyar 906 milyon dolar tutarında oluşması öngörülüyor. Beklentiler en yüksekte 12,85 milyar dolar ve en düşükte 9,8 milyar dolar ile karşımıza çıkıyor.

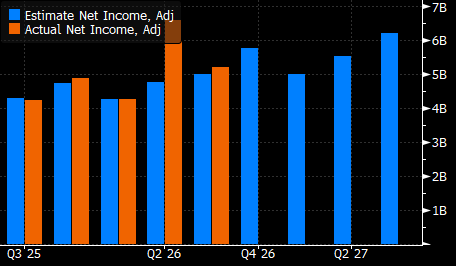

Net karın 5 milyar 786 milyon dolar ile sonuçlanması bekleniyor. Beklenti aralığı en yüksek 6,12 milyar dolar ve en düşük 5,59 milyar dolar tutarında yer buluyor.

Hisse başı karın 1,974 dolar tutarında gerçekleşmesi öngörülüyor. En yüksek beklenti 2,06 dolar ve en düşük beklenti 1,91 dolar ile karşımıza çıkıyor.

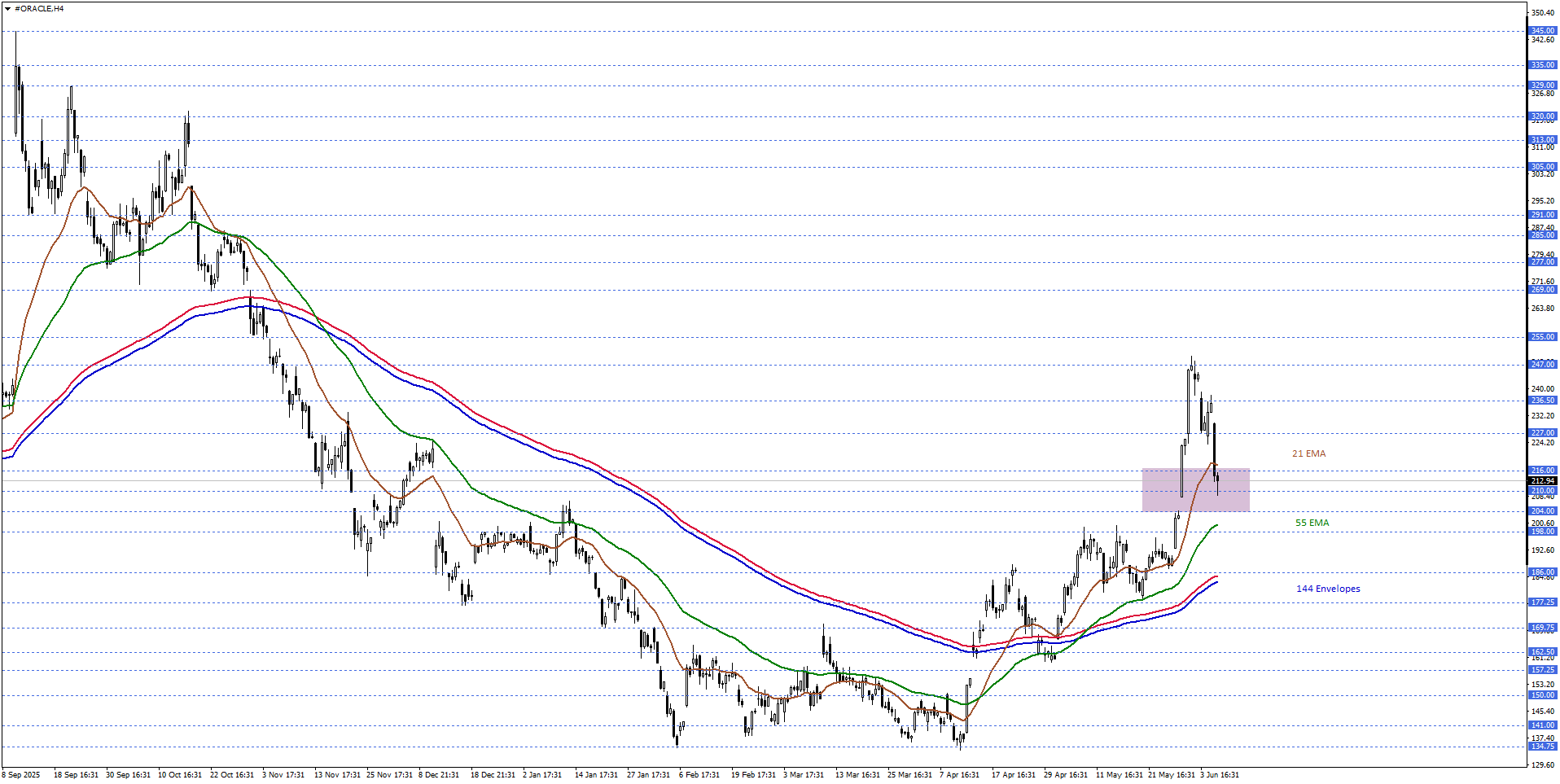

Oracle Teknik Analizi

Oracle hisse fiyatını teknik açıdan değerlendirdiğimizde, 21 ve 55 periyotluk üstel hareketli ortalamanın desteklediği 204,00 – 216,00 bölgesini izlemekteyiz. Hisse fiyatı ilgili bölgede hareket ettiği sürece, karar aşaması senaryosu izlenebilir.

Yükseliş isteğinin hakim olabilmesi için 216,00 seviyesi üzerinde kalıcılık aranabilir. Bu halde 227,00 ve 236,50 dirençleri gündeme gelebilir.

Düşüşlerin baskın hale gelebilmesi için 204,00 seviyesi altında 4 saatlik kapanışlar oluşması gerekebilir. Bu durumda 198,00 ve 186,00 destekleriyle karşılaşılabilir.