Mersis No : 0389070782000015")

Jeopolitik Risk Gölgesinde Küresel Para Politikası Görünümü

Haziran ayı ile 2026 yılının ilk yarısı kapanmaya yaklaşırken, küresel piyasaların odağında artan jeopolitik risklerin enerji fiyatları ve para politikası beklentileri üzerindeki etkisi yer alıyor. Özellikle Orta Doğu kaynaklı gerilimlerin yükselmesi, petrol fiyatlarında sert hareketlere neden olurken, küresel enflasyon görünümüne ilişkin aşağı yönlü beklentilerin de zayıflamasına yol açıyor. Enerji maliyetlerindeki artışın üretim, taşımacılık ve lojistik kanalları üzerinden küresel fiyatlama davranışlarını daha uzun süre baskı altında alma ihtimali, sadece büyük değil, çoğu merkez bankasının da politika alanını daraltıyor.

Savaş öncesine kadar faizlerde normalleşme beklentileri yoğun olarak aşağı yönlü tahminlerle öne çıkmış olsa da, enerji fiyatlarındaki oynaklık ve arz güvenliğine ilişkin endişeler merkez bankalarını daha temkinli bir duruşa yöneltiyor. Özellikle petrol fiyatlarında yaşanan yükselişin enflasyonda ikinci dalga riskini artırabileceği yönündeki bulgular, piyasalarda daha uzun süre yüksek faiz seviyeleri beklentilerinin güç kazanmasına neden oluyor. Bu durum sadece enflasyon görünümünü değil, tahviller olmak üzere birçok varlık yoluyla finansal koşulları ve küresel risk iştahını da doğrudan etkiliyor.

Bu çerçevede, Haziran ayında ABD, Euro Bölgesi, İngiltere ve Japonya’da gerçekleşecek para politikası toplantıları, yalnızca faiz kararları açısından değil; merkez bankalarını enflasyon, büyüme ve jeopolitik risklere ilişkin vereceği mesajlar bakımından da kritik önem taşıyor. Piyasalar açısından mevcut süreçte kararların kendisinden çok, karar metinleri ve ileriye dönük yönlendirmeler belirleyici olmaya devam ediyor.

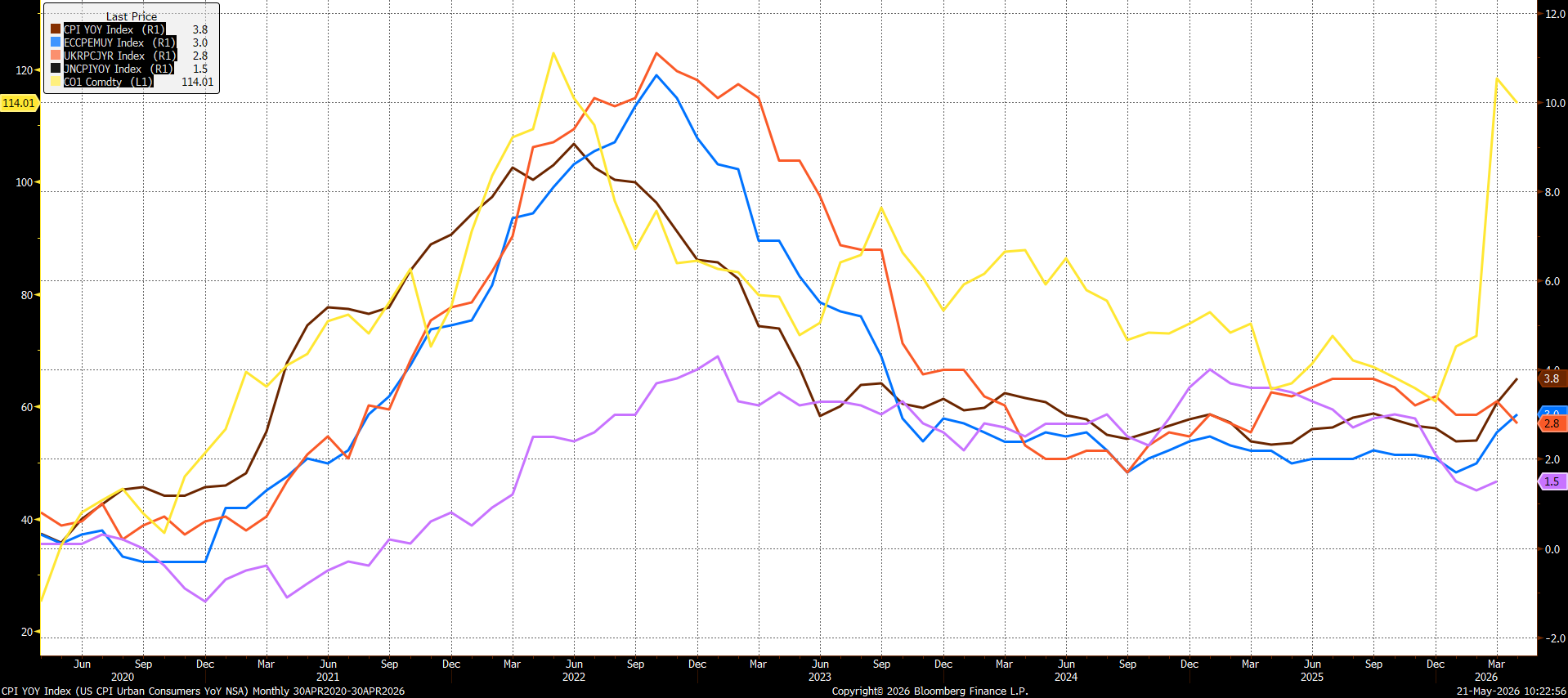

Yukarıdaki grafiğin son bölümünde Brent petrol fiyatındaki (sarı) sert yükseliş görülebilir. Bununla birlikte, bu raporda inceleyeceğimiz dört merkez bankasının yetkili olduğu ülkelerin 10 yıllık hazine tahvil faizlerindeki yükseliş de dikkat çekiyor. Bu durum enflasyondaki yukarı yönlü risk faktörünü gösteriyor. Bu durum sıkı para politikası beklentileriyle hisse piyasalarını da son dönemde baskıladı.

Fed: Jeopolitik Riskler ve Enflasyon Baskısı Altında Para Politikası

Haziran 2026 toplantısı öncesinde ABD Merkez Bankası Fed politikası, yalnızca makroekonomik veriler açısından değil, aynı zamanda artan jeopolitik riskler ve enerji fiyatlarındaki yükseliş nedeniyle de küresel piyasaların odağında yer alıyor. Son dönemde petrol fiyatlarında görülen yukarı yönlü hareketler, enflasyondaki düşüş sürecinin beklenenden daha yavaş ilerleyebileceğine ilişkin endişeleri artırırken, piyasalarda faiz indirimi beklentilerinin yeniden fiyatlanmasına neden oluyor.

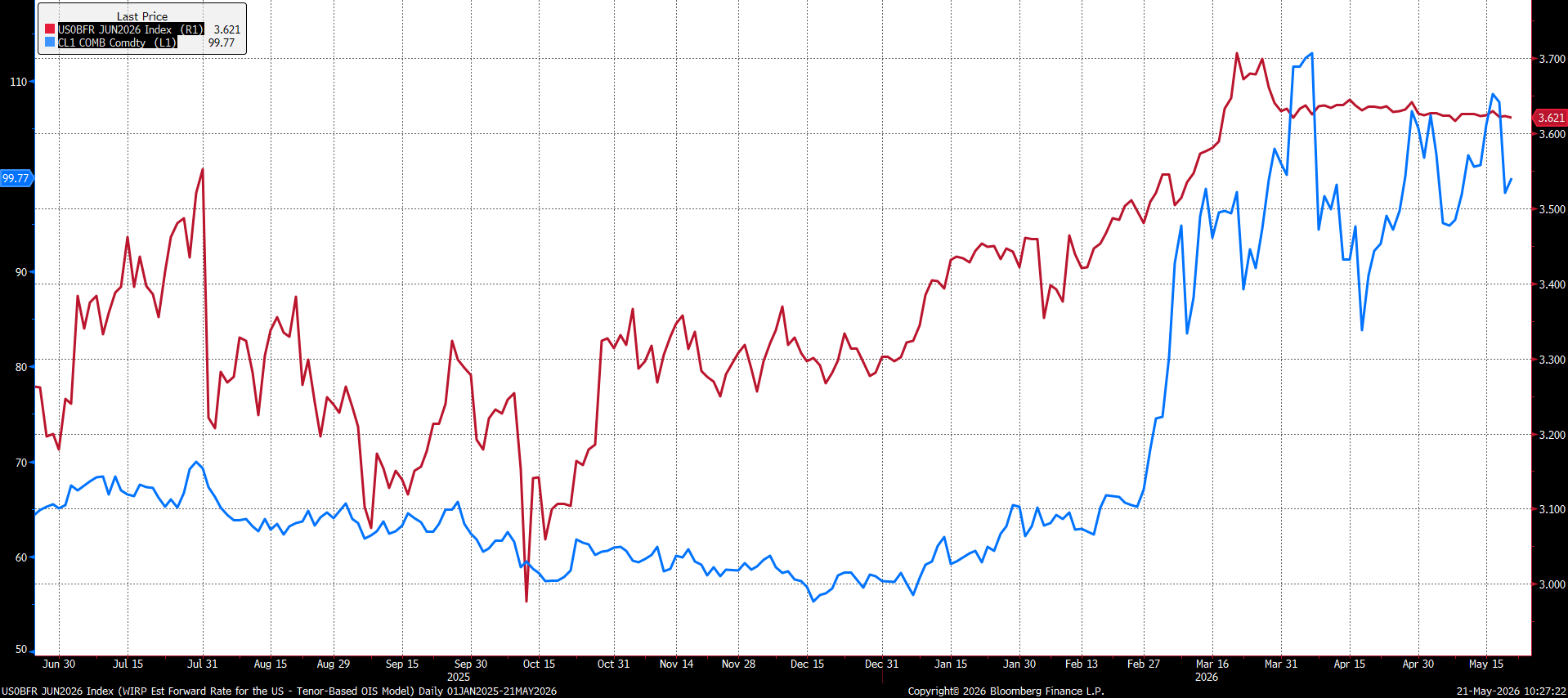

Yukarıdaki grafikte, Brent petroldeki seyrin (mavi), Şubat ayı sonunda Orta Doğu’da çıkan çatışmayla birlikte yükselişinin, Fed’in Haziran dönemindeki faiz beklentilerini içeren swap kontratına (kırmızı) etkileri görülebilir. Bu durum sıkı para politikası beklentilerini aylar öncesinde öne çıkarmıştı.

ABD ekonomisinde büyüme görünümü görece dirençli kalmaya devam etse de, çekirdek enflasyon göstergelerinin hala hedef seviyelerin üzerinde seyretmesi Fed’in temkinli duruşunu korumasına yol açıyor. Özellikle hizmet enflasyonundaki katılık ve enerji maliyetlerindeki artış riski, enflasyonda ikinci dalga ihtimalini gündemde tutuyor. Bu durum, piyasaların yıl içerisinde beklediği agresif faiz indirimi beklentilerinin zayıflamasına neden oluyor.

Öte yandan, ABD uzun vadeli tahvil faizlerinde görülen yükseliş finansal koşulların zaten önemli ölçüde sıkılaştığını işaret ediyor. Artan borçlanma maliyetleri ve sıkı finansal koşullar ekonomik aktivite üzerinde baskı yaratırken, Fed açısından para politikası kararlarını daha hassas hale getiriyor. Özellikle enerji fiyatlarındaki yükselişin enflasyon görünümünü bozması durumunda, faizlerin daha uzun süre yüksek seviyelerde tutunabileceğine yönelik beklentiler güç kazanabilir.

Ayrıca, Kevin Warsh döneminin ilk aylarında piyasalarda oluşan yeni iletişim beklentileri de dikkat çekiyor. Piyasalar yalnızca politika faizine değil, aynı zamanda Fed’in enflasyon, büyüme ve jeopolitik risklere ilişkin değerlendirmelerine odaklanıyor. Bu nedenle Haziran toplantısında alınacak karar kadar, karar metni ve ileriye dönük yönlendirmeler de küresel piyasalarda belirleyici olacaktır.

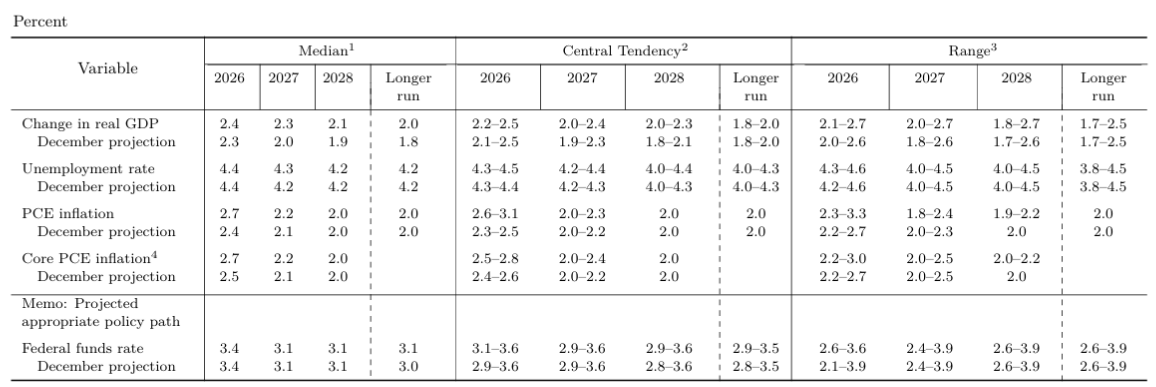

FOMC, Mart ayında yayımladığı projeksiyonlarda, savaşın henüz bu kadar uzayabileceği belirsizliği hakimken enflasyonda yukarıda görülebileceği gibi bir güncelleme yapmıştı. 2026 için PCE enflasyonu tahmini 2,4%’ten 2,7%’ye, çekirdek PCE enflasyonu tahmini aynı dönem için 2,5%’ten 2,7%’ye revize edilmişti. Savaşta üçüncü ay geride kalırken, PCE enflasyonu 3,5%, çekirdek PCE enflasyonu 3,2%’ye yükselmiş durumda. Çekirdek enflasyon göstergelerindeki katılık ve yukarı yönlü riske açık olma durumu, Fed’in sıkı kalabileceğinin yanı sıra, faiz artırımını bile gündeme getirebileceği ihtimalini gündemde tutuyor.

Özellikle projeksiyonlarda gerçekleşebilecek güncellemeler ve savaş durumuna ilişkin değerlendirmeler, piyasa fiyatlaması açısından önemli olacaktır. Savaş sonrası dönemde göstergelerin hangi hızda normale döneceği teması ve bunun FOMC üyeleri tarafından nasıl görüldüğü, yılın ikinci yarısında belirleyici olabilir.

Enflasyon projeksiyonlarında yapılacak güncellemenin şiddeti, Banka’nın ne kadar sıkı kalacağına ilişkin önemli ipuçlarından biri olacak. Fakat özellikle, 3.4 düzeyinde bulunan faiz projeksiyonunda yukarı yönlü bir revizyon olup olmayacağı yakından takip edilecek. Nisan ayı toplantısında faiz sabit bırakılırken, görüş ayrılıkları yoğun olarak faizin daha sıkı koşullara getirilmesi gerektiğini savunanlardan kaynaklanmıştı. Bir kademe yukarıda belirlenecek faiz projeksiyonu, FOMC’nin yıl sonuna kadar herhangi bir faiz indirimini şu an için değerlendirmeye almadığını gösterebilir. Ancak bu sürpriz olmayacaktır, çünkü swap piyasaları bu senaryoyu şimdiden fiyatlıyor görünüyor. Ancak hala bir faiz indirimi ihtimalinin projeksiyonlarda tutulması, görece güvercin bir yorum olarak algılanabilir.

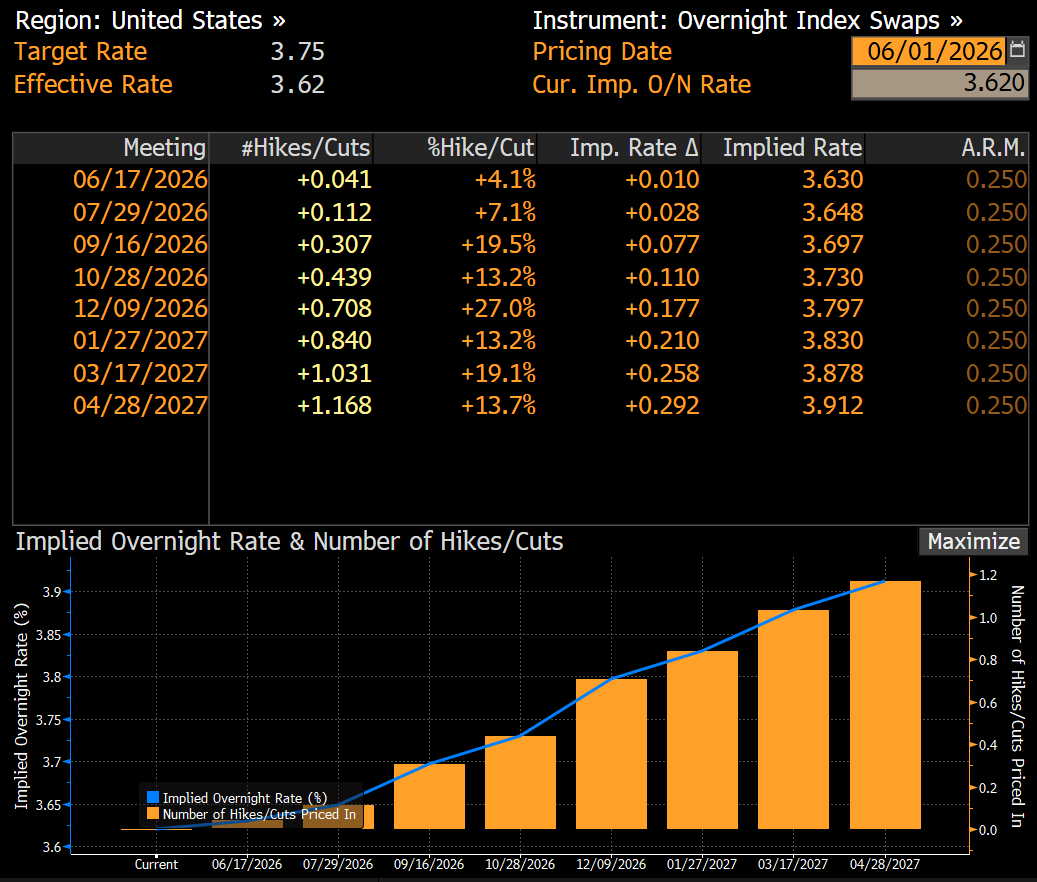

Haziran ayına girilirken, swap piyasaları herhangi bir faiz değişikliği beklemiyor. Hatta Orta Doğu kaynaklı riskler nedeniyle oluşan küçük ihtimal de faiz artırımı yönüne geçmiş durumda. Yıl sonuna kadar faiz değişikliği beklentisi düşük ve belirsiz kalırken, yıl sonu için fiyatlanan faiz düzeyi 3,91 olarak karşımıza çıkıyor. Bu da piyasanın faiz artırımı ihtimaline de hazırlık yaptığını gösteriyor. Dolayısıyla Fed’in yıl sonuna kadar faizi sabit tutacağı ihtimalinin arkasında durması bile piyasa tarafından olumlu algılanabilir.

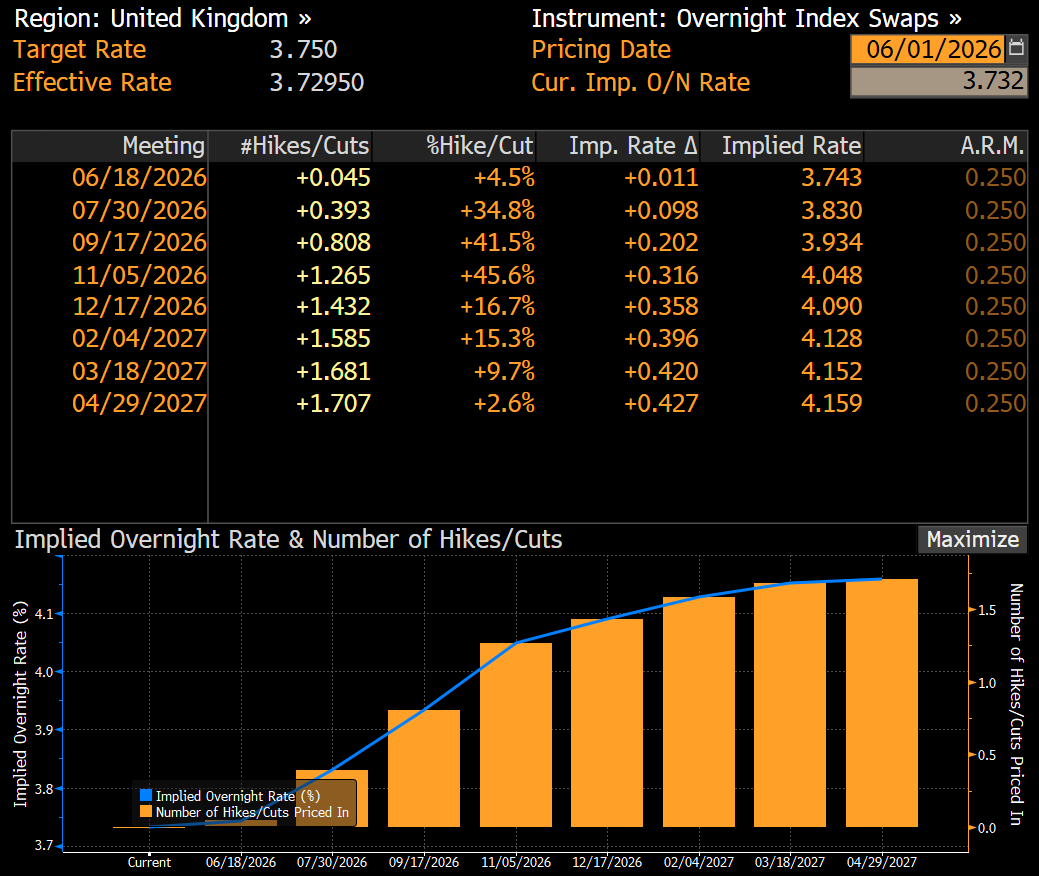

İngiltere Merkez Bankası (BoE) ve Enerji Etkisi

ABD ile İran arasındaki çatışmalar ve Hürmüz Boğazı'nın kapalı kalması, küresel petrol arzını aksatarak brent petrol fiyatlarının 100 doların üzerinde tutunmasına neden oluyor. Mart ortasından bu yana petrol fiyatlarında yaşanan %40'ın üzerindeki yükseliş, hane halkı enerji tüketiminin %62'sini doğal gazla karşılayan İngiltere'yi diğer G7 ülkelerine kıyasla jeopolitik şoklara karşı daha kırılgan hale getiriyor. Enerji ithalatçısı konumundaki ülkede bu maliyet artışları yalnızca barınma veya taşıma harcamalarını değil, ekonominin tamamını etkileyen bir enflasyonist baskı yaratıyor.

Artan enerji fiyatlarının doğrudan etkisiyle İngiltere'de tüketici enflasyonu Şubat ayındaki %3,0 seviyesinden Mart 2026 itibarıyla %3,3'e yükseldi. Tüketicilerin 12 aylık enflasyon beklentisi ise Şubat ayındaki %3,3 oranından Mart'ta %5,4'e, Nisan'da ise %5 seviyesine sıçradı. Nisan ayı verileri ise enflasyonun %2,8'e gerileyerek piyasa beklentilerinin (%3,0) altında kaldığını gösterdi. Bu yavaşlama, esas olarak İngiltere’de enerji düzenleyici kurumun, 1 Nisan'da enerji fiyatlarına tavan sınırlaması getirmesinin ardından konut ve ev hizmetleri enflasyonundaki keskin düşüşten (Mart ayındaki %5,3'e karşılık %1,4) kaynaklandı.

Faiz Beklentileri ve BoE’nin Politika Çerçevesi

İngiltere Merkez Bankası (BoE), 30 Nisan 2026 tarihli para politikası toplantısında politika faizini %3,75 seviyesinde sabit tutma kararı aldı. Bu karar 8'e karşı 1 oyla oldukça baskın bir çoğunlukla alındı; ancak Para Politikası Kurulu (PPK) üyelerinden Huw Pill'in politika faizinin %4'e yükseltilmesi yönünde oy kullanması dikkat çekiyor. Piyasa Banka’nın bu duruşunu şu an için bir "aktif bekleme" yaklaşımı olarak yorumluyor.

Banka, %2'lik ana enflasyon hedefini koruyor ancak kısa vadede yüksek enflasyonun kaçınılmaz olduğu mesajını da veriyor. BoE projeksiyonlarına göre tüketici enflasyonu; 2026'nın ikinci çeyreğinde %3,1, üçüncü çeyreğinde %3,3 ve yılın son çeyreğinde ise çok daha yüksek seviyelerde gerçekleşmesi bekleniyor. Merkez Bankası’nın ana endişesini artık sadece ham enerji fiyatlarındaki artış oluşturmuyor; bu şokun ücret artışlarına, şirketlerin fiyatlama davranışlarına ve genel enflasyon beklentilerine kalıcı bir şekilde yansıyıp yansımayacağını yakından takip ediyor.

Mevcut görünüm BoE tarafından 2022 yılındaki enerji krizine benzetiliyor. Fakat banka yönetimi bu kez bazı önemli farklar olduğunu düşünüyor: Şu anki ekonomik aktivite 2022'ye göre çok daha zayıf seyrediyor, iş gücü piyasası daha gevşek bir yapı sergiliyor ve para politikası zaten halihazırda oldukça sıkı bir konumda bulunuyor. Bu unsurlardan dolayı, ücret – fiyat sarmalı olarak bilinen ikinci tur etkilerin 2022'deki kadar güçlü olmayabileceği düşünülüyor.

Son Piyasa Dalgalanmalarının BoE Üzerindeki Etkileri

Mayıs 2026 itibarıyla İngiltere finansal piyasalarında, özellikle de tahvil cephesinde çok sert dalgalanmalar yaşanıyor. İngiltere devlet tahvili (gilt) piyasasında görülen yoğun satış baskısıyla birlikte:

- 10 yıllık gilt getirileri %5,10 ile %5,18 bandına kadar yükseldi. Bu seviyeler, 2008 küresel finans krizinden bu yana kaydedilen en yüksek oranları gösteriyor.

- 30 yıllık tahvil faizleri ise %5,8 seviyesine yaklaşarak son 30 yılın zirve noktalarına işaret ediyor.

Piyasa, yükselen enflasyon ve BoE'nin olası ek sıkılaşma adımlarından çekindiği için İngiltere devlet tahvillerinden hızla çıkış yapıyor. Tahvil faizlerindeki bu sert yükseliş finansal koşulları önemli ölçüde sıkılaştırıyor.

BoE Para Politikasının Üç Senaryosu

BoE Para Politikası Kurulu, önündeki makroekonomik belirsizliklere karşı üç farklı senaryo üzerinde çalışıyor:

- Senaryo A: Enerji fiyatlarının normale dönmesini içeriyor. Bu durumda faizler mevcut %3,75 seviyesinde sabit tutuluyor ve ilerleyen dönemde indirim sürecine geçilmesi planlanıyor.

- Senaryo B: Enerji fiyatlarının yüksek kalmaya devam ettiği ancak ikinci tur etkilerin sınırlı kaldığı bir görünümü kapsıyor. Bu senaryoda faizlerin daha uzun süre yüksek seviyelerde tutulması öngörülüyor. Kurul üyelerinin büyük bir çoğunluğu bu senaryoyu ana patika (temel senaryo) olarak kabul ediyor.

- Senaryo C: Kalıcı enflasyon ve güçlü bir ücret/fiyat sarmalının ekonomiye yerleştiği en kötü durumu modelliyor. Böyle bir durumda bankanın çok sert faiz artışlarına başvurması gerekiyor. Bazı kurul üyeleri bu "C" riskinin kesinlikle küçümsenmemesi gerektiğini savunuyor.

Piyasa Beklentileri

Piyasalar, Merkez Bankası’nın mevcut temkinli duruşuna kıyasla çok daha şahin bir görünüm sergiliyor. Swap piyasasındaki fiyatlamalar incelendiğinde, gecelik faiz swaplarının (OIS) forward eğrileri BoE'den 2026 yılı içinde 1 ile 2 faiz artışı olasılığını gündeme taşıyor.

Güncel piyasa fiyatlamaları, BoE'nin mevcut oranının üzerine yaklaşık 35 baz puanlık ilave bir faiz artışı baskısı yüklüyor. Özellikle brent petrol fiyatlarının varil başına 100 doların üzerinde kalıcı bir şekilde seyretmesi, tüketici enflasyonunun yıl içinde %4 oranına doğru yönelme ihtimalini besliyor ve BoE üzerindeki sıkı para politikası baskısını canlı tutuyor.

Avrupa Merkez Bankası’nda (ECB) Şahin Bekleyiş

Euro Bölgesi ekonomisi, enerji fiyatlarındaki yükseliş ile zayıflayan büyüme görünümü arasında sıkışmış durumdadır. ABD–İran hattındaki gerilim ve Hürmüz Boğazı çevresindeki arz riski, petrol ve doğal gaz fiyatları üzerinden enflasyonist baskıyı artırmaktadır.

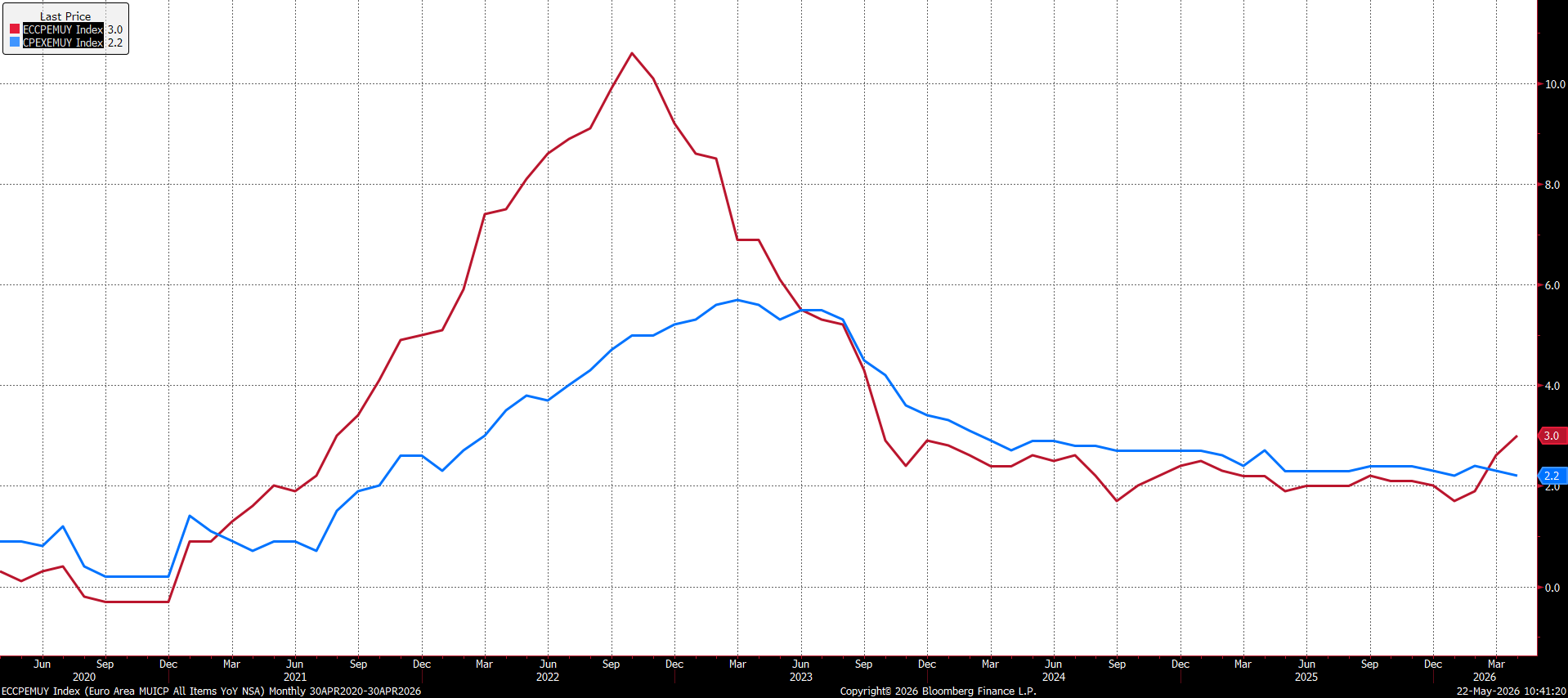

Nisan 2026’da Euro Bölgesi manşet enflasyonu %3,0’a yükselirken, bu artışta enerji kalemi belirleyici oldu. Enerji enflasyonunun %10,9’a çıkması manşet enflasyonu yukarı taşımış, hizmet enflasyonunun %3,0 seviyesinde kalması ise ECB açısından risk oluşturmaya devam etmiştir. Buna karşılık çekirdek enflasyonun %2,2’ye gerilemesi, enerji şokunun henüz genele yayılan kalıcı bir enflasyon bozulmasına dönüşmediğini göstermektedir.

Manşet enflasyondaki yükseliş ile çekirdek enflasyondaki daha sınırlı seyir arasındaki farkı gösteriyor. Bu ayrışma, ECB’nin neden temkinli fakat daha şahin bir duruşa yöneldiğini açıklıyor.

Faiz Beklentileri ve ECB’nin Politika Çerçevesi

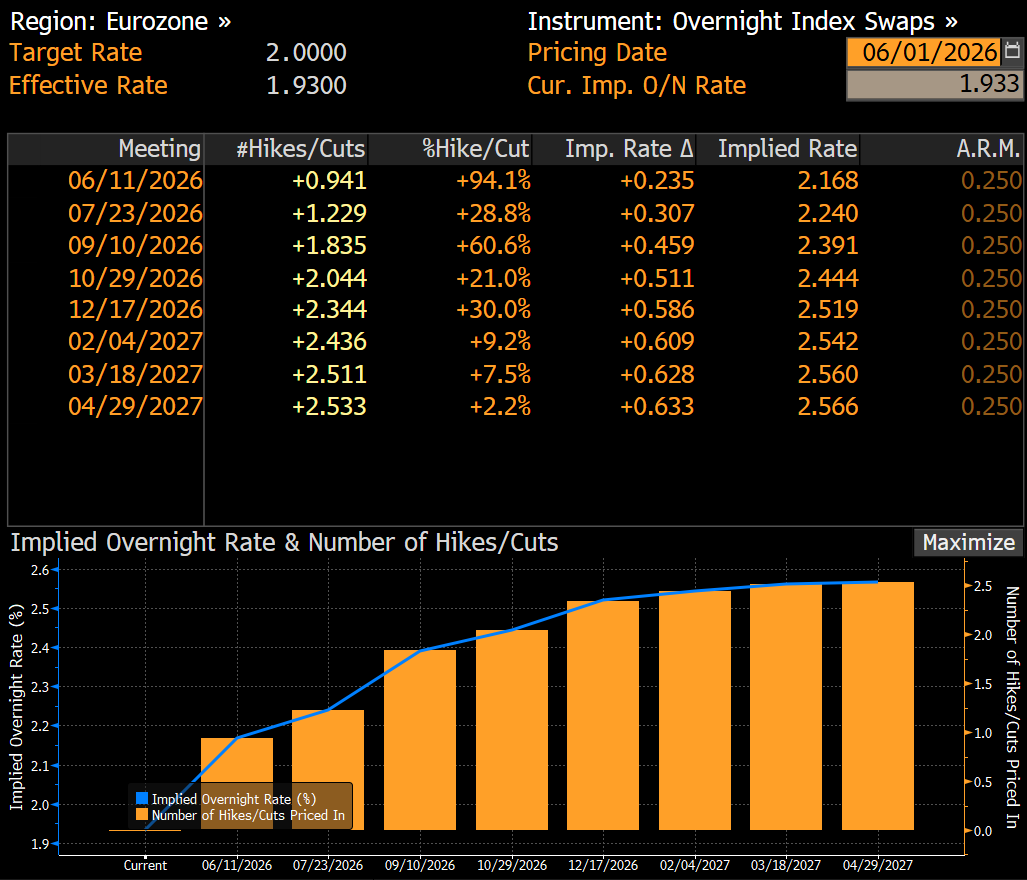

ECB, 30 Nisan 2026 toplantısında faiz oranlarını değiştirmedi. Mevduat faizi %2,00, ana refinansman faizi %2,15 ve marjinal borç verme faizi %2,40 seviyesinde korunmuştur. Banka, kararların veri akışına bağlı olarak toplantı bazlı alınacağını ve önceden belirlenmiş bir faiz patikasına bağlı kalınmadığını vurgulamıştır.

Diğer yandan swap piyasası fiyatlamaları, piyasanın ECB’den daha şahin bir duruş beklediğini gösteriyor. Görüldüğü üzere, Haziran 2026 toplantısından itibaren faiz artırımı ihtimali güçlü biçimde fiyatlanmaktadır. İleriye dönük toplantılarda ima edilen faiz oranlarının yükselmesi, piyasanın ECB’nin enflasyon risklerine karşı daha sıkı bir politika izleyebileceğini düşündüğünü gösteriyor.

ECB’nin Temel Makroekonomik Sorunları

ECB açısından temel sorun, enerji kaynaklı enflasyon artışı ile zayıf büyüme görünümü arasındaki dengedir. Enerji fiyatlarındaki yükseliş manşet enflasyonu artırırken, hizmet fiyatlarındaki katılık ikinci tur etki riskini canlı tutmaktadır. Öte yandan büyüme görünümünün zayıf kalması, ECB’nin hızlı ve agresif bir faiz artırımına gitmesini zorlaştırıyor.

Bu nedenle ECB’nin kısa vadede iki temel politika seçeneği öne çıkıyor: faizleri sabit tutmak veya faiz artırmak.

ECB’nin Politika Seçenekleri: Sabit Faiz mi, Faiz Artırımı mı?

ECB açısından temel ayrım, enerji kaynaklı enflasyon artışının geçici mi yoksa kalıcı mı olacağıdır. Enerji fiyatlarındaki yükselişin geçici kalması, çekirdek enflasyonda belirgin bir bozulma görülmemesi ve büyümenin zayıf seyretmesi halinde ECB faizleri sabit tutmayı tercih edebilir. Bu durumda banka, enflasyon risklerini izlemeye devam eder ancak büyüme üzerindeki baskıyı artırmamak için aceleci bir sıkılaşmaya gitmez.

Buna karşılık enerji fiyatlarının yüksek kalması, manşet enflasyonun %3 civarında veya üzerinde seyretmesi ve hizmet enflasyonunun hedefin üzerinde katı kalması halinde faiz artırımı seçeneği güçlenir. Özellikle enerji şokunun ücretler, hizmet fiyatları ve enflasyon beklentileri üzerinden kalıcı hale gelmesi, ECB’yi daha şahin bir duruşa itebilir. Swap piyasasındaki fiyatlamalar da piyasanın ECB’den bu yönde daha sıkı bir politika beklediğini göstermektedir.

Özetle, zayıf büyüme ve sınırlı çekirdek enflasyon faizlerin sabit tutulmasını desteklerken; enerji enflasyonu, hizmet fiyatlarındaki katılık ve piyasa fiyatlamaları faiz artırımı ihtimalini canlı tutuyor.

Sonuç

ECB için ana ayrım, enerji şokunun geçici mi yoksa kalıcı mı olacağıdır. Çekirdek enflasyonun sınırlı seyri ve zayıf büyüme görünümü faizlerin sabit tutulmasını desteklerken; enerji enflasyonundaki sert yükseliş, hizmet fiyatlarındaki katılık ve swap piyasasındaki şahin fiyatlama faiz artırımı ihtimalini güçlendirmektedir.

Mevcut görünümde ECB’nin kısa vadede faizleri sabit tutması mümkün olsa da, piyasa fiyatlamaları faiz artırımı seçeneğinin giderek daha güçlü şekilde masada olduğunu göstermektedir.

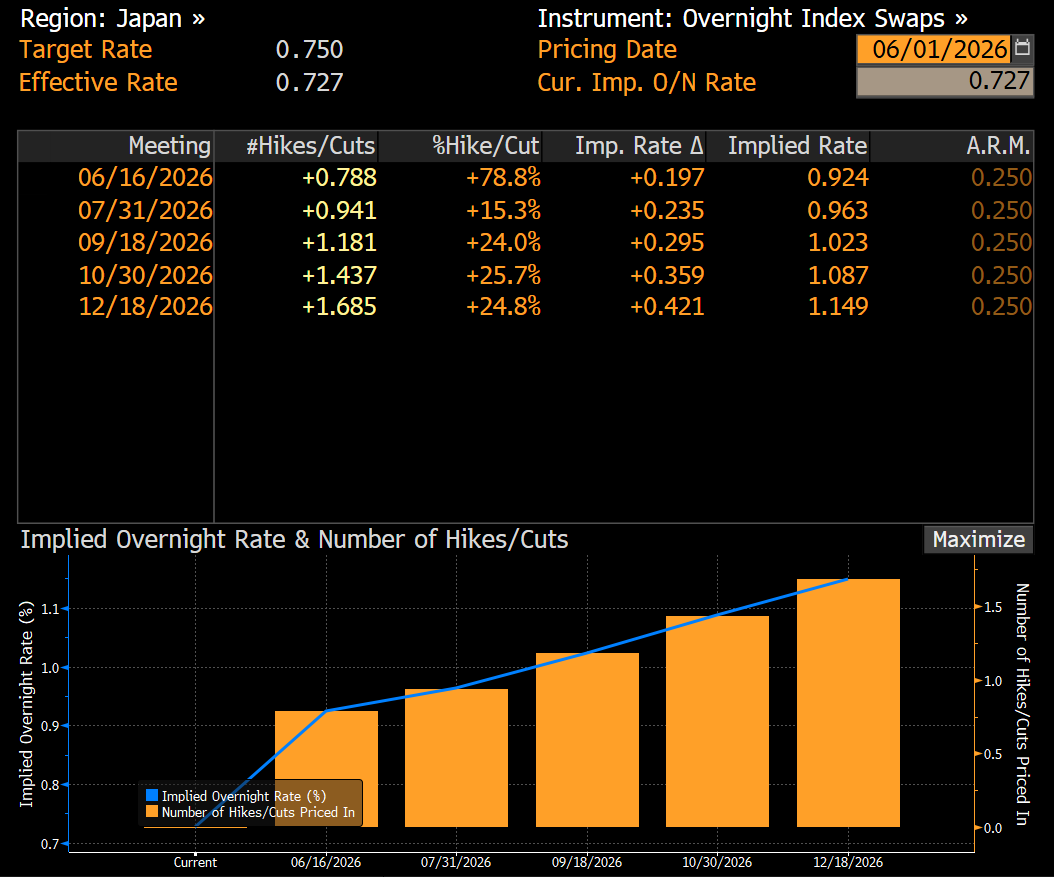

Japonya Merkez Bankası (BoJ): Enflasyon-Faiz Beklentileri Ön Planda

Japonya ekonomisi, Orta Doğu kaynaklı enerji şoku nedeniyle artan enflasyon ve zayıflayan büyüme baskısı altında bulunuyor. Hürmüz Boğazı’na yönelik riskler petrol fiyatlarını yükseltirken, enerji ithalatına bağımlı olan Japonya’da üretim ve ulaştırma maliyetleri belirgin şekilde arttı. Bu gelişmeler Mart 2026 itibarıyla tüketici ve çekirdek enflasyonda yukarı yönlü hareketi desteklese de enflasyon hâlen BoJ’un %2 hedefi civarında dengelenmeye çalışıyor.

Şirketlerin enflasyon beklentileri ve ücret artışı talepleri yükselirken, yüksek yaşam maliyetleri ve zayıf reel gelirler iç talebi baskılıyor. Aynı zamanda küresel talepteki yavaşlama ve enerji maliyetleri ekonomik büyüme görünümünü zayıflatıyor. IMF’nin düşük büyüme tahminiyle birlikte değerlendirildiğinde, Japon ekonomisinde enflasyon baskılarının arttığı ancak büyümenin zayıf kaldığı riski öne çıkıyor.

Bu çerçevede, Japonya Merkez Bankası son toplantılarda piyasanın faiz artışı beklentilerine rağmen temkinli duruşunu koruyarak sıkılaşma konusunda isteksiz bir görünüm sergilerken, mevcut ortam politika yapıcıları belirgin bir ikilemle karşı karşıya bırakıyor. BoJ’un enflasyon baskılarını sınırlamak amacıyla faiz artırımlarına yönelmesi hâlinde zaten kırılgan olan büyüme görünümünün daha fazla zayıflama riski bulunurken, faizleri mevcut seviyelerde tutmaya devam etmesi durumunda ise enerji kaynaklı maliyet baskılarının ve enflasyon beklentilerindeki yükselişin kalıcı hâle gelme ihtimali öne çıkıyor.

Faiz Beklentileri ve BoJ’nin Politika Çerçevesi

Japonya Merkez Bankası, Nisan 2026 toplantısında politika faizini %0,75 seviyesinde sabit bıraksa da karar metni ve oy dağılımı para politikasında daha şahin bir duruşa geçildiğini gösterdi. Yönetim kurulu içinde faiz artışı isteyen üyelerin sayısının artması, yükselen enerji fiyatlarının enflasyon üzerindeki etkisinin daha ciddi değerlendirildiğine işaret ediyor.

BoJ, özellikle petrol şokunun ücret-fiyat sarmalına dönüşmesini ve enflasyonun kalıcı hale gelmesini temel risk olarak görüyor. Bu nedenle banka, kısa vadede enflasyonun %2 hedefinin üzerinde seyretmesini kabul ederken gerektiğinde ilave faiz artışlarına açık kapı bırakıyor. Ancak ekonomik büyümenin zayıf seyretmesi ve küresel talep görünümündeki kırılganlık nedeniyle sıkılaşmanın kademeli ve temkinli ilerlemesi bekleniyor.

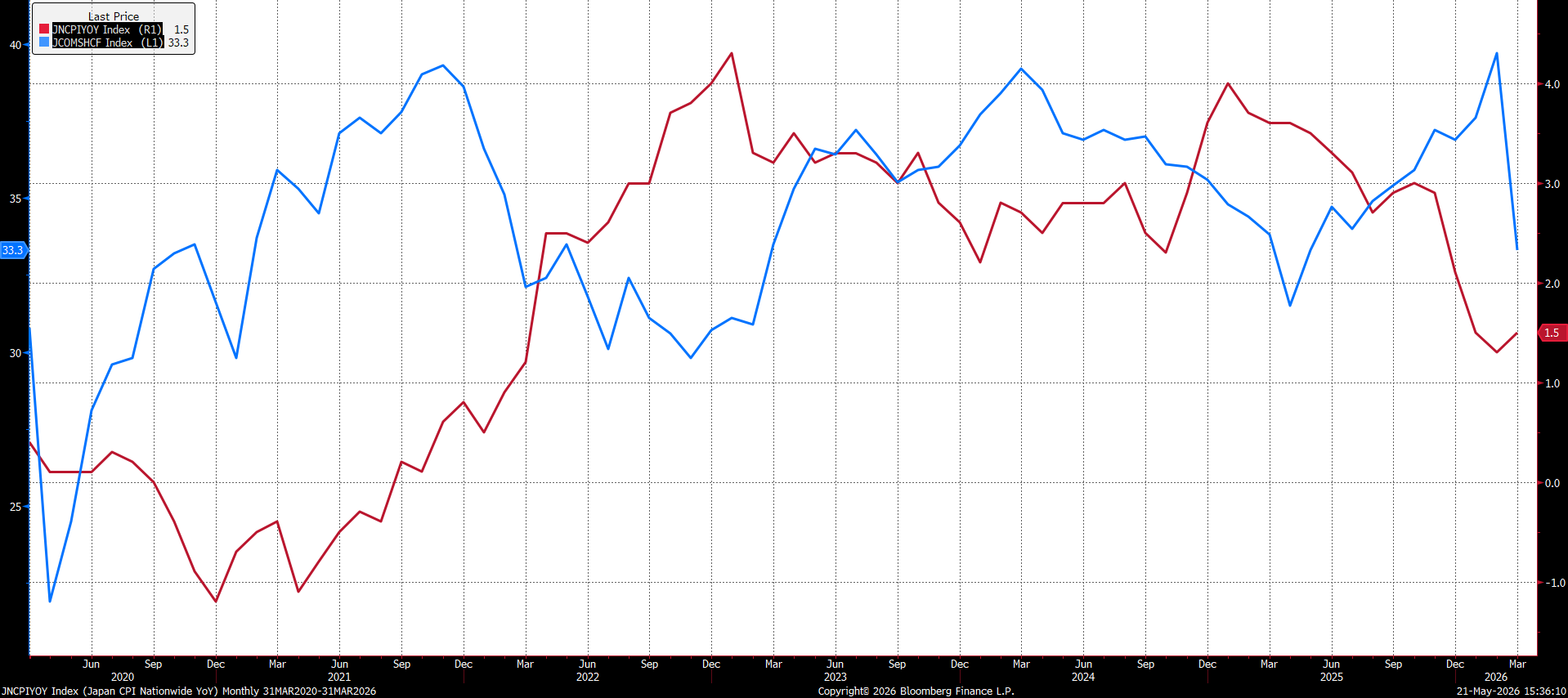

ABD-İran savaşının doğrudan etkisiyle Japonya'da tüketici güveni (mavi çizgi) sert bir düşüş göstererek 1 yıllık dip seviyelerine geriledi. Savaşın tetiklediği enerji ve petrol fiyatlarındaki yükseliş, Japon tüketicilerin gelecekteki yaşam maliyeti endişelerini artırdı ve güven endeksi Mart-Nisan-Mayıs döneminde önemli oranda bozuldu. Buna karşılık enflasyon (kırmızı çizgi) %1.5 seviyesinde nispeten ılımlı ve kontrollü seyrini koruyor; ancak savaşın uzaması halinde enerji maliyetlerindeki baskının enflasyonu yukarı itme riski belirgin şekilde artıyor. Bu dönemde tüketici güvenindeki keskin gerileme, savaşın Japonya ekonomisi üzerindeki kısa vadeli olumsuz yansımasını net biçimde ortaya koyuyor.

Özetle BoJ, bir tarafta yüksek enflasyon riskini kontrol altında tutmaya çalışırken diğer tarafta ekonomik aktiviteyi aşırı baskılamamaya odaklanan dengeli fakat daha şahin bir politika çerçevesi izliyor.

Son Piyasa Dalgalanmalarının BoJ Üzerindeki Etkileri

Nisan-Mayıs 2026 döneminde Japon finansal piyasalarında artan oynaklık, Japonya Merkez Bankası üzerindeki faiz artırımı baskısını güçlendirdi. Tahvil faizlerinin son 30 yılın en yüksek seviyelerine çıkması ve USD/JPY kurunun 160 seviyesine yakın seyretmesi, piyasaların daha sıkı para politikası beklentisini fiyatladığını gösteriyor. Yetkililerin yeni zayıflamayı önlemek için döviz piyasasına müdahale etmesi de kur baskısının ciddiyetini ortaya koydu.

Aynı dönemde hisse senedi piyasalarında görülen düşüşler ve sıkılaşan finansal koşullar, yatırımcıların BoJ’dan daha şahin adımlar beklemesine neden oldu. Swap piyasaları ve ekonomist beklentileri, Haziran toplantısında faiz artışı ihtimalinin güçlendiğine işaret ediyor.

Özetle, yükselen tahvil faizleri, zayıf yen ve yüksek enerji fiyatlarının birleşimi, BoJ’u enflasyon beklentilerini kontrol altında tutabilmek için daha erken ve daha sert sıkılaşma yönünde baskılıyor. Bu nedenle Haziran toplantısında daha şahin mesajlar verilmesi piyasalarda ana senaryo olarak görülüyor.

BoJ Para Politikası İçin Üç Senaryo

BoJ’un para politikası üç ana senaryo etrafında şekilleniyor:

- Senaryo A: Enerji fiyatlarındaki yükselişin geçici kalması ve küresel arz risklerinin azalması durumunda Japonya’da enflasyon yeniden %2 hedefine yakınsayabilir. Ücret ve hizmet enflasyonunda belirgin bir bozulma görülmemesi halinde yeni faiz artışı beklentileri zayıflarken, politika duruşunda temkinli bir görünüm öne çıkar.

- Senaryo B: Mevcut görünümle en uyumlu senaryoda enerji fiyatları yüksek kalmaya devam ederken enflasyon baskılarının devam etmesi ve büyümenin zayıf kalması beklenebilir. BoJ’un ise mevcut sıkı duruşunu koruması, gerektiğinde ek faiz artırımı seçeneğini masada tutması olası görünmektedir.

- Senaryo C: Jeopolitik risklerin derinleşmesi, enerji fiyatlarının kalıcı şekilde yükselmesi ve ücret-fiyat dinamiklerinin güçlenmesi halinde enflasyonun hedef üzerine yerleşme riski artabilir. Özellikle hizmet enflasyonu ve ücret artışlarının hız kazanması durumunda fiyat baskılarının daha kalıcı hale gelmesi beklenebilir. Bu senaryoda BoJ’un daha hızlı veya ardışık faiz artırımlarına yönelmesi gündeme gelebilir.

Piyasa Beklentileri

Piyasalar Japonya Merkez Bankası’dan daha şahin bir patika fiyatlıyor. Ekonomistlerin çoğu Haziran 2026’da faizin %1,0’a yükselmesini beklerken, yıl içinde ek faiz artışları da olası görülüyor.

Swap piyasaları da yakın vadede sıkılaşma ihtimalini yüksek fiyatlıyor; özellikle enflasyonun kalıcılığına bağlı olarak yıl içinde birkaç faiz artırımı senaryosu öne çıkıyor.

Genel beklenti, BoJ’un politikasını enerji fiyatları, iç talep ve jeopolitik risklerin yönlendireceği ve daha sıkı bir para politikasına kademeli şekilde ilerleyeceği yönünde.

Genel olarak, Japonya ekonomisi yükselen enerji maliyetlerinin artırdığı enflasyon baskıları ile zayıf büyüme görünümü arasında sıkışmış durumda. Bu ortamda BoJ, bir tarafta faiz artırımlarıyla enflasyonu kontrol altına alma, diğer tarafta ise kırılgan ekonomik büyümeyi koruma ikilemiyle karşı karşıya bulunuyor. Son toplantılarda piyasanın faiz artışı beklentilerine rağmen temkinli kalan BoJ’un, yükselen tahvil faizleri, zayıf yen ve kalıcı enflasyon riskleri nedeniyle önümüzdeki dönemde daha şahin bir duruşa yönelme baskısıyla karşılaşması bekleniyor.

Teknik Analizde Öne Çıkanlar

BRENT PETROL

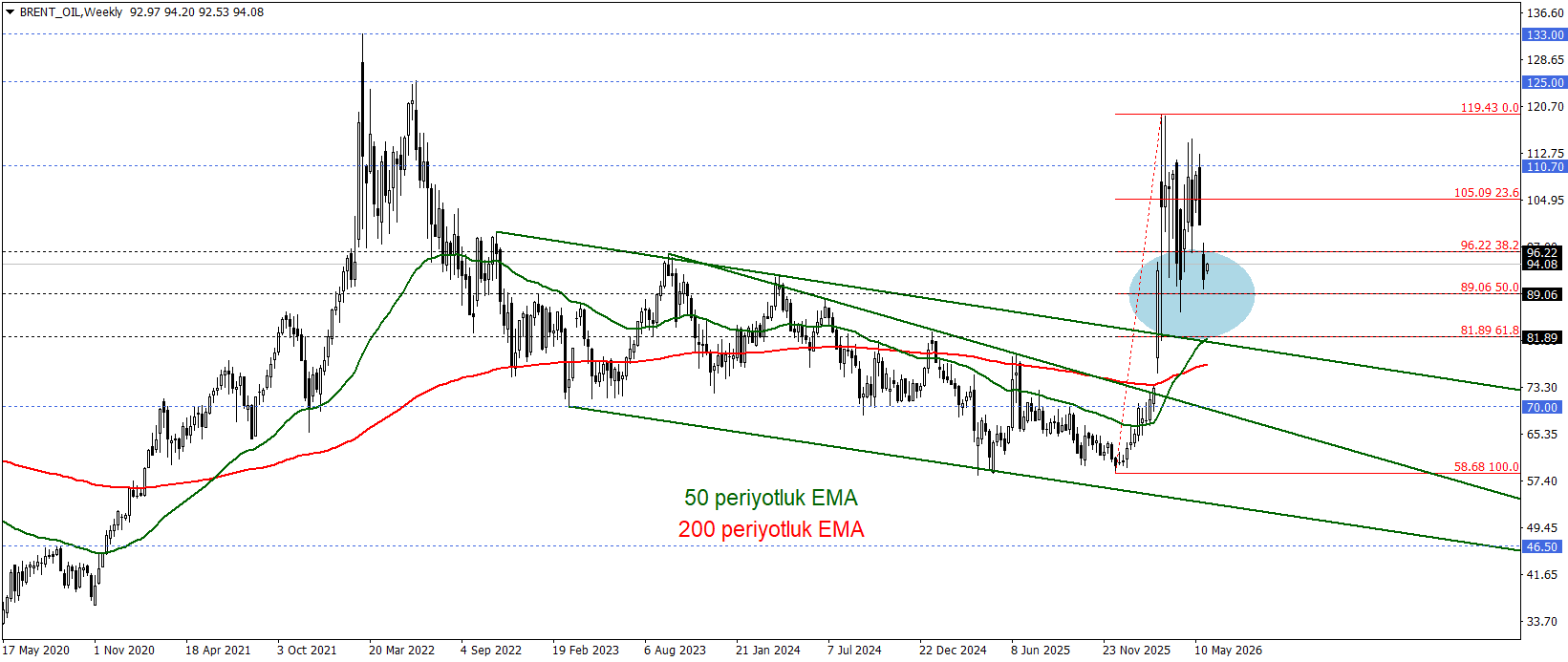

Brent petrol savaşın başladığı Şubat sonundan itibaren 119 doların biraz üzerini test edip, diplomasi umutlarıyla gerileme eğilimi gösterdi. Somut gelişmelerde eksiklikler olmasına rağmen yaşanan iyimserlik, Fibonacci 38,2 - 61,80 düzeltme bölgesini belirleyen 81,90 - 96,20 bandının üst bölgesinde yoğunlaşan fiyatlamalar görmemizde etkili oldu.

Bu aşamada gündem - geçmiş fiyat karşılaştırmasında yoğunlaşmak gerekebilir. Yani iyimserlikle birlikte ulaşılan düzeltme alanının aşılması, yani 96,20 üzerindeki fiyatlamalar ve haftalık kapanışlar, diplomasinin tekrar geri planda kaldığını göstererek 105,10 ve 110,70 seviyelerini gündeme getirebilir.

96,20 altındaki fiyatlamalar ise diplomasinin veya diplomasi beklentilerinin canlı kaldığı süreç tarafından desteklenebilir. Bu aşamada 89,10 ve 81,90 seviyeleri hedeflenebilir. Daha uzun vadede ise 81,90 altına inilmesi için anlaşmanın yanı sıra bu anlaşmaya ilişkin güvenin de sağlanmış olması gerekebilir.

USDJPY

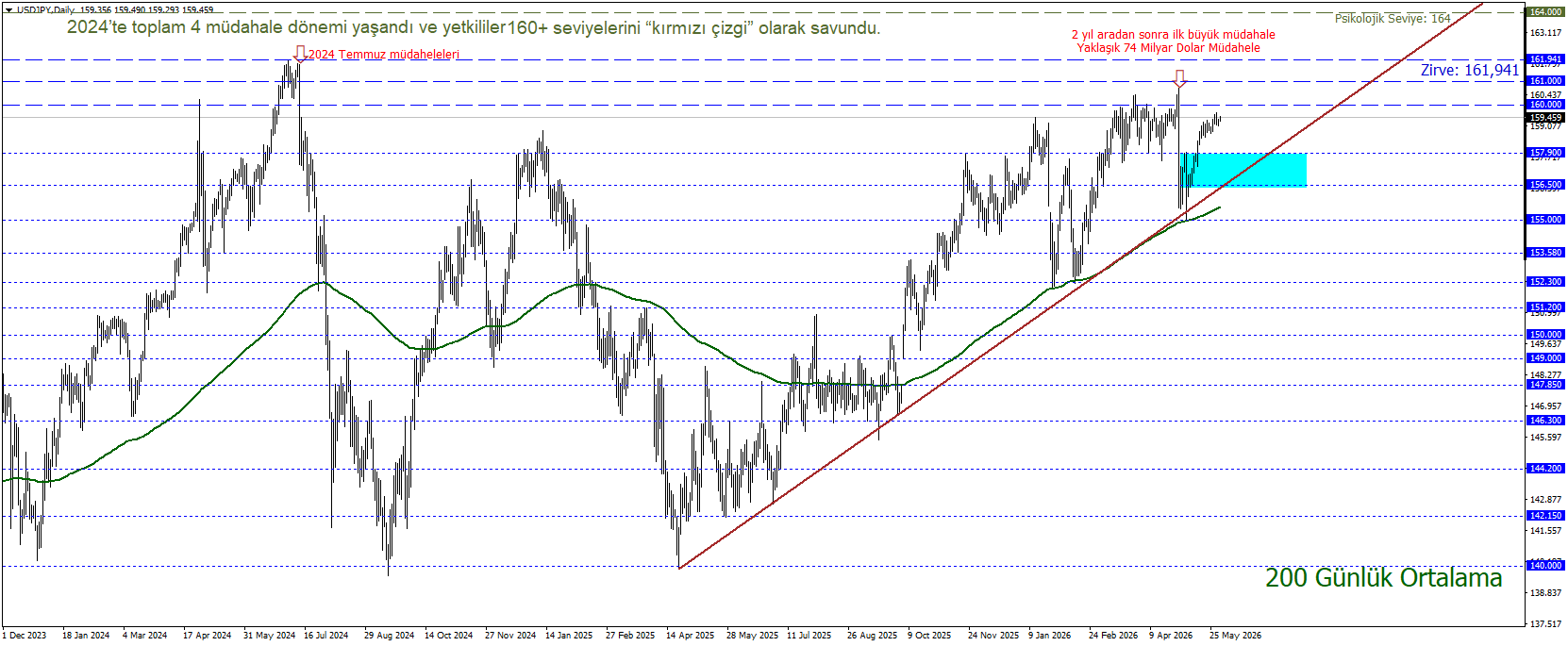

USDJPY paritesi, Nisan ortasından itibaren koruduğu yükseliş trendiyle birlikte 158,00 bölgesinde güçlü seyrini sürdürüyor. Teknik görünümde 157,90 – 156,50 bandının üzerinde kalınması, yükseliş hareketinin devamı açısından önemini korurken, bu bölge üzerindeki fiyatlama 162,00 seviyesine yönelik potansiyeli gündemde tutuyor. Buna karşılık 157,90 – 156,50 aralığı kısa vadede ana destek bölgesi olarak izlenirken, olası düzeltmelerde yükselen trend çizgisi kritik rol oynuyor. Söz konusu destek alanının aşağı yönlü kırılması halinde ise 152,30 seviyesi ön plana çıkabilir. Ayrıca 160,00 civarında artabilecek olası Japonya Merkez Bankası müdahalesi beklentileri, parite üzerinde baskı yaratabilecek temel risk unsurlarından biri olmaya devam ediyor.

BUĞDAY

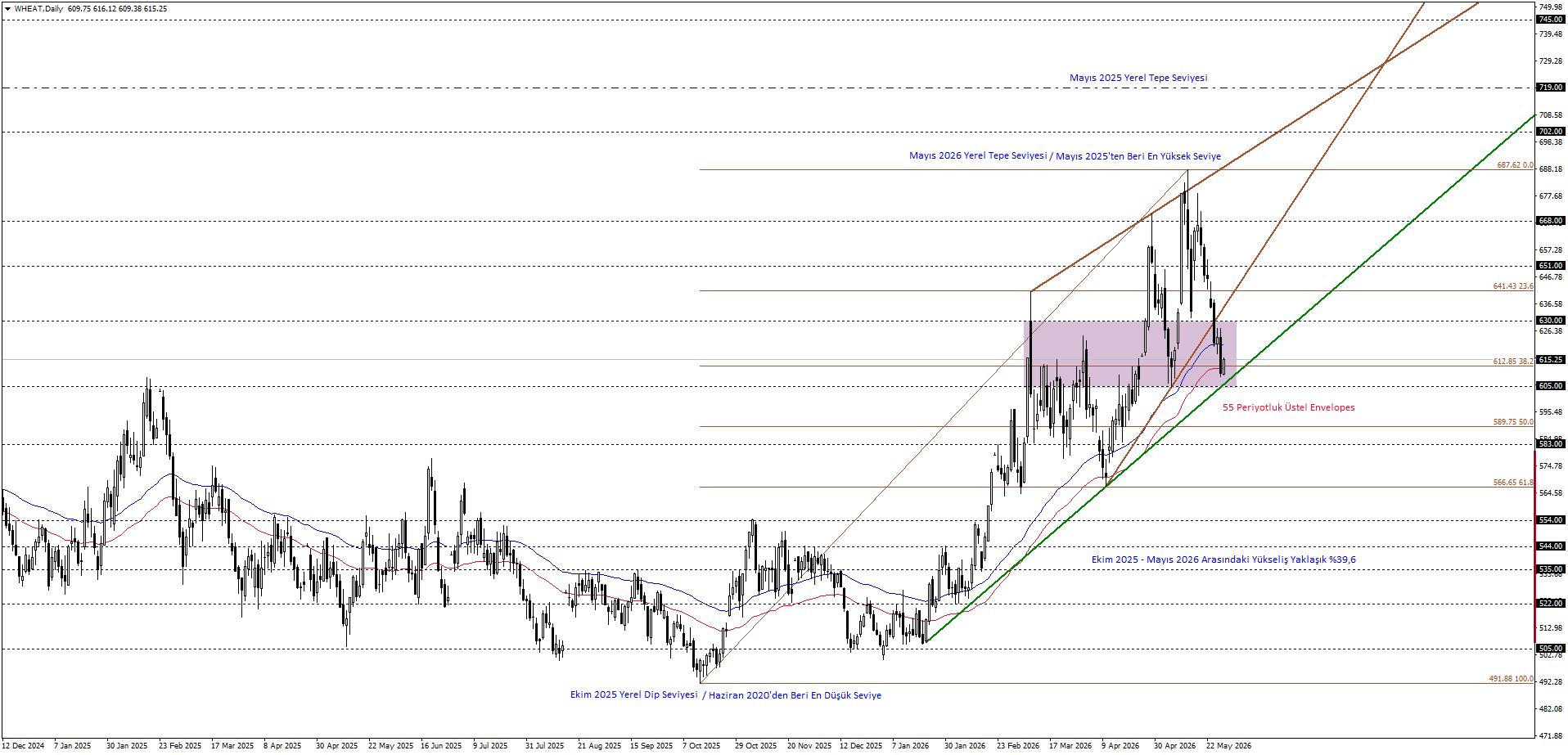

Buğday, Ekim 2025 döneminde gördüğü son 6 yılın en düşük seviyesinden yaklaşık %39,6 oranında yükseliş kaydederek 687 seviyesine kadar yükseliş sergiledi. 687 seviyesiyle, 2025 Mayıs döneminde test ettiği en yüksek seviye olan 719’un ardından, gördüğü en yüksek seviyeyi kaydetti. Buradan yaklaşık %11 oranında gerileme gösteren Buğday vadeli fiyatı, teknik olarak 605,00 - 630,00 bölgesi içinde hareket ettiği sürece karar aşamasında bulunabilir.

Yükseliş isteğinin baskın hale gelebilmesi için 630,00 seviyesi üzerinde günlük kapanışların alınması gerekebilir. Bu durumu takiben 641,00 ve 651,00 dirençlerine doğru fiyatlamalar izlenebilir.

Düşüş eğiliminin hakim olabilmesi için 605,00 seviyesinin orta vadede kırılmasına ihtiyaç duyulabilir. Bu halde %50’lik Fibonacci düzeltme seviyesi 589,75 ve 583,00 destekleriyle karşılaşılabilir.

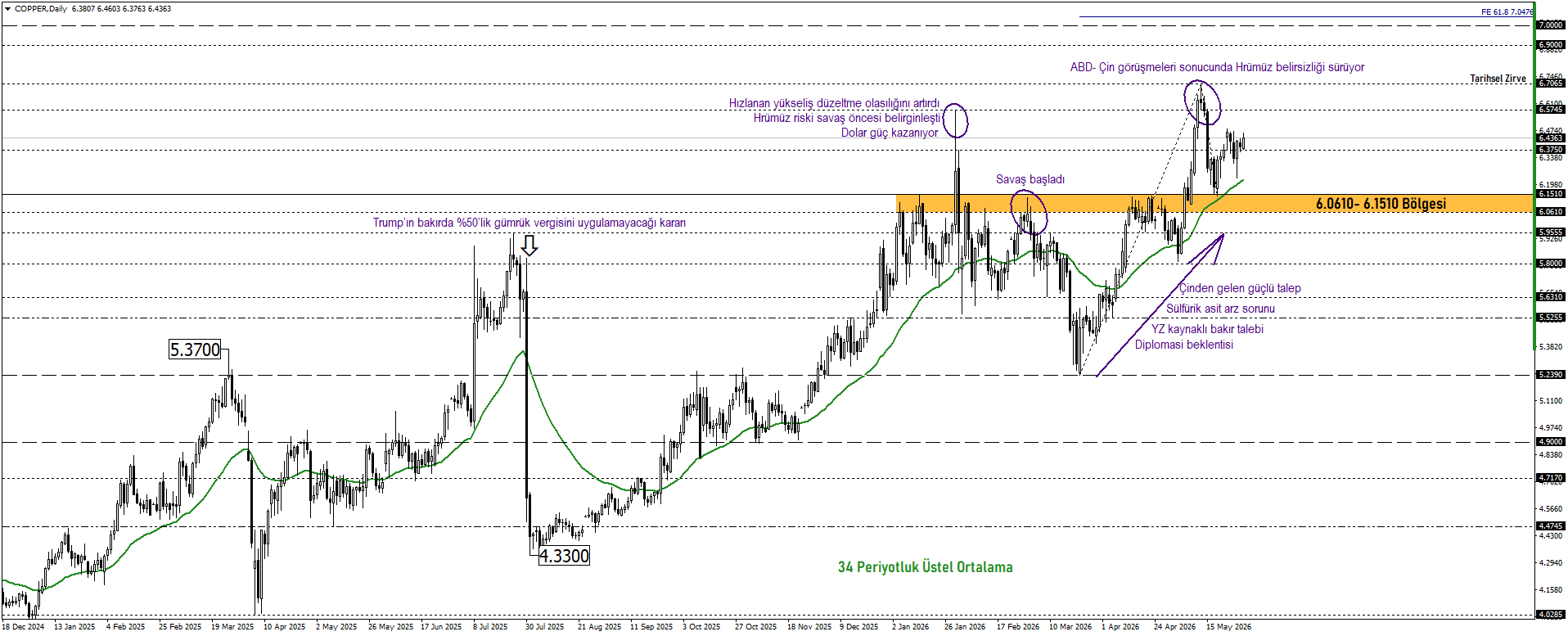

BAKIR

Bakır, yılın en düşük seviyesi olan 5,2900 bölgesinden aldığı destekle yeni rekor seviyeler test etmeye devam ediyor. 34 periyotluk üstel ortalama ve 6,0610–6,1510 bölgesi üzerinde pozitif görünüm korunuyor. Güçlü temel desteklerdem beslenen bakır için yükseliş eğiliminin devamı halinde ilk olarak 6,7065 zirvesi, ardından 7,0475 seviyesi takip edilebilir. Alternatif senaryoda ise 6,0610–6,1510 bölgesi altında oluşacak günlük mum kapanışı, geri çekilmenin 5,8000 seviyesine kadar derinleşmesine neden olabilir. Orta vadeli görünümün korunması için 5,8000 seviyesinin altında günlük kapanış gerçekleşmemiş olması önem taşıyor.

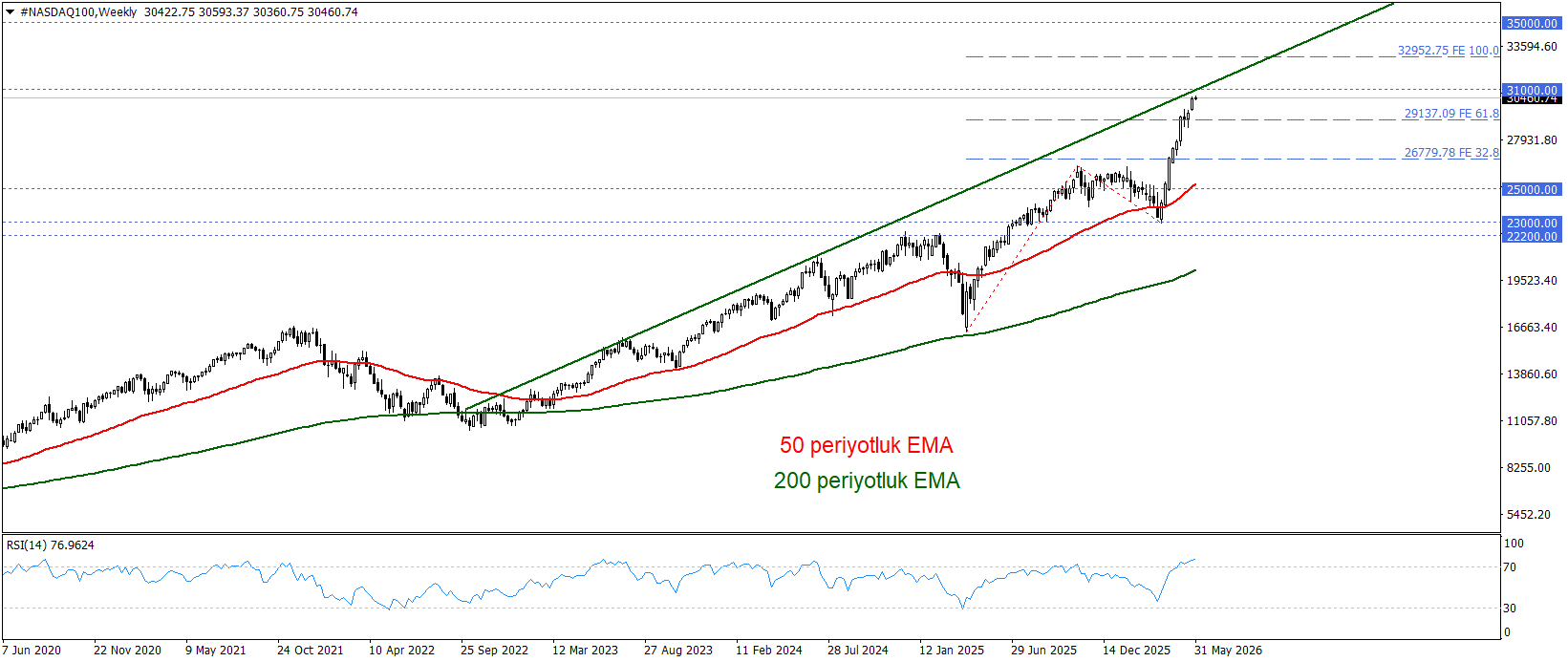

NASDAQ100

Nasdaq endeksi savaşın ilk dönemindeki değer kaybını süre açısından oldukça sınırlı tutarak yükseliş eğilimini öne çıkardı. Savaşın daha çok diplomasi alanına sıçramasının da etkisi, ama daha çok yapay zeka sektörü talebine ilişkin güçlü tahminlerle birlikte endeks rekor seviyelere ulaştı. Bu aşamada doğal olarak Göreceli Güç Endeksi RSI, tarihsel seviyelerine göre agresif bölgelere taşındı.

Bu aşamada iki dayanakla ilgili gelişmeler teknik değerlendirmeler için de önem taşıyabilir; Hürmüz Boğazı’nın enerji piyasalarına etkisi ve yapay zeka sektörüne ilişkin beklentilerin altının dolması. Petrol fiyatlarının tekrar yükselme riski, faiz riskini beraberinde getirebileceği için teknik görünümdeki doymuşluğu etkileyebilir. Yapay zeka sektörüne ilişkin haber akışı da tam bu sebeple önemini artırmış durumda.

Genel olarak 26780 ve 29170 seviyeleri destek olarak takip edilebilecek alanlar olarak izleniyor. Bu seviyeler üzerinde sınırlı kalabilecek düzeltmeler, özellikle 50 periyotluk üstel hareketli ortalama (kırmızı( desteğinin sürmesiyle yukarı yönlü görünümü koruyabilir. Yükselişlerde 32950 ve 35000 seviyeleri gündeme gelmesi halinde yeni rekor olarak kayda geçebilir.