Mersis No : 0389070782000015")

Haziran 2026 Piyasa Stratejisi: Faiz, Enflasyon ve Büyüme Üçgeninde Piyasalar

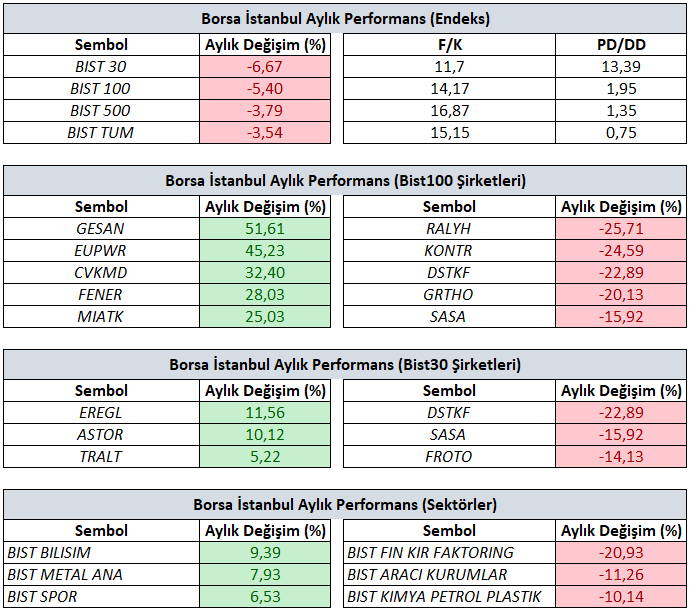

Mayıs 2026 – Borsa Performans Tablosu

Bist100 endeksi mayıs ayını yüzde 5,40 negatif performans ile 13.662 seviyesinde kapattı. Jeopolitik gelişmelerin gündemde kalmaya devam ettiği bir ayda endeks içerisinde yer alan şirketlerin 38’i pozitif tarafta ayı tamamladı. Mayıs ayı aylık performansları incelediğimizde de, GESAN, EUPWR ve CVKMD pozitif ayrışan hisseler olarak dikkat çekerken, RALYH, KONTR ve DSTKF ise aynı en zayıf performans sergileyen hisseler olarak kaydedilmiştir.

Bist30 endeksi mayıs ayını yüzde 6,67 negatif performans ile 15.493 seviyesinde kapattı. Jeopolitik gelişmelerin etkili olduğu bir ayda endeks içerisinde yer alan şirketlerin 9’u pozitif tarafta ayı tamamladı. Mayıs ayı aylık performansları incelediğimizde de EREGL, ASTOR ve TRALT pozitif ayrışan hisseler olarak dikkat çekerken, DSTKF, SASA ve FROTO ise aynı en zayıf performans sergileyen hisseler olarak kaydedilmiştir.

Borsa İstanbul içerisinde yer alan sektörlerin Nisan ayı performanslarını değerlendirdiğimizde, 31 sektör taramasında en iyi performans olarak Bilişim ve Metal Ana dikkat çekerken, en kötü performans Finansal Kiralama Faktoring ve Aracı Kurumlar sektörleri olarak kaydedilmiştir.

Haziran ayına ilişkin değerlendirme yapılacak gündem maddeleri:

→ Yerel ve Küresel Piyasalara İlişkin Strateji Notu

→ Benchmark Göstergeler (Anket ve İstatistikler)

→ Makro Dengelenme Sürecinde Üretim ve Tüketim Ayrışması (2026 Q1 - Büyüme)

→ Mayıs Enflasyonu ve TCMB Faiz Kararı

→ Bist100 Genel Görünüm

→ Yeni Ayda Dikkat Çekebilecek Hisseler

Haziran 2026 – Yerel ve Küresel Piyasalara İlişkin Strateji Notu

Haziran ayı, küresel merkez bankalarının iletişim döngüsünün yoğunlaştığı ve kritik makro veri akışının faiz patikası beklentilerini yeniden şekillendirdiği bir dönem olarak öne çıkmaktadır. ABD, Euro Bölgesi ve Türkiye tarafında enflasyon ve istihdam verileri; Fed, ECB ve TCMB yönlendirmeleri ile birlikte risk fiyatlamasının ana belirleyicisi olacaktır.

Bu dönemde sadece veri akışı değil, aynı zamanda jeopolitik riskler de fiyatlama davranışlarını doğrudan etkilemektedir. ABD–İran hattında süregelen gerilim ve Hürmüz Boğazı kaynaklı enerji arzına yönelik endişeler, petrol fiyatları üzerinden küresel enflasyon beklentilerini ve risk primi dinamiklerini yukarı yönlü etkileyebilecek temel unsur olarak öne çıkmaktadır.

Dolayısıyla Haziran ayı, tekil veri açıklamalarından ziyade merkez bankalarının forward guidance çerçevesinin test edildiği, enflasyon görünümü, enerji fiyatlaması ve jeopolitik risklerin eş zamanlı olarak varlık fiyatlamasına yön verdiği bir “yüksek oynaklık ve yeniden fiyatlama” dönemi niteliği taşımaktadır.

Bu çerçevede;

- ABD’de enflasyon ve istihdam verileriyle yeni Fed Başkanına yönelik faiz indirim beklentilerinin ne kadar gerçekçi olacağı,

- Euro Bölgesi enflasyon patikasının ECB’nin olası faiz artışına yönelik zamanlamasını,

- Türkiye’de enflasyon ve büyüme verilerinin TCMB’nin politika duruşuna ilişkin beklentilerini,

doğrudan etkileyecektir.

Benchmark Göstergeler (Anket ve İstatistikler)

Piyasa Katılımcıları Anketi & Sektörel Enflasyon Beklentileri

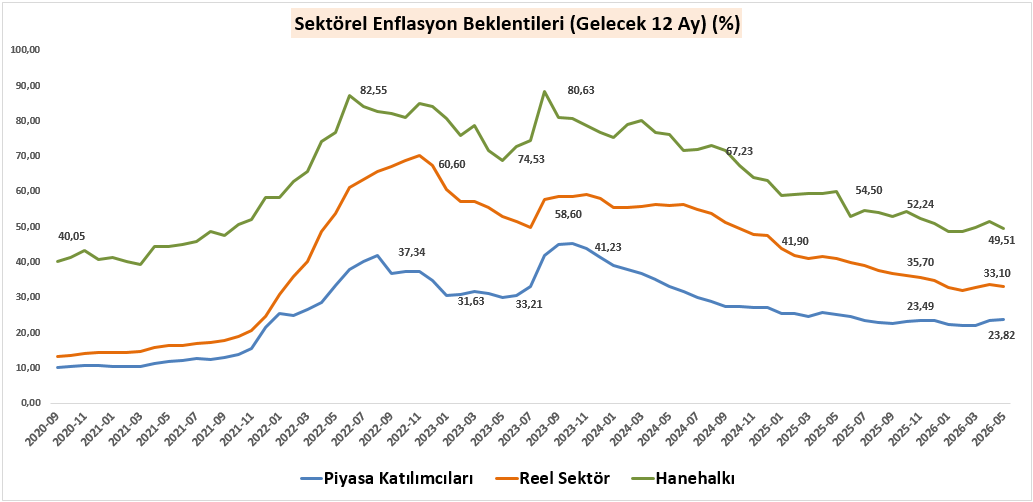

Yılbaşından bu yana önce gıda fiyatlarında, ardından ABD–İran hattındaki gelişmelere bağlı olarak enerji fiyatlarında yaşanan dalgalanmalar, enflasyon beklentilerinde yukarı yönlü güncellemeleri beraberinde getirdi. Bu süreçte 12 ay sonrası enflasyon beklentisi mayıs ayında piyasa katılımcılarında %23,82, reel sektörde %33,10, hanehalkında ise %49,51 seviyesine yükselerek, beklentilerdeki bozulmanın genele yayıldığını gösterdi.

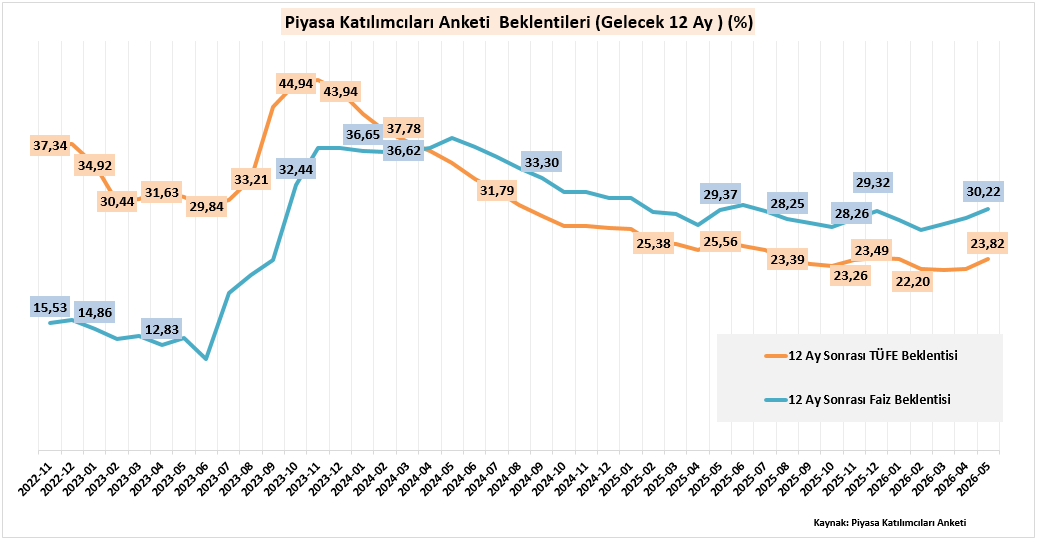

Gıda ve enerji fiyatlarında yaşanan oynaklık, enflasyon beklentilerinde yukarı yönlü revizyonları beraberinde getirirken, bu görünüm faiz beklentilerine de yansıdı. TCMB’nin enflasyon görünümüyle uyumlu şekilde sıkı para politikası duruşunu koruması, faiz indirim sürecine yönelik beklentilerin daha temkinli fiyatlanmasına neden oldu. Mayıs ayı Piyasa Katılımcıları Anketinde 12 ay sonrası TÜFE beklentisi %23,82 seviyesinde oluşurken, aynı döneme ilişkin politika faizi beklentisi %30,22 seviyesine yükseldi.

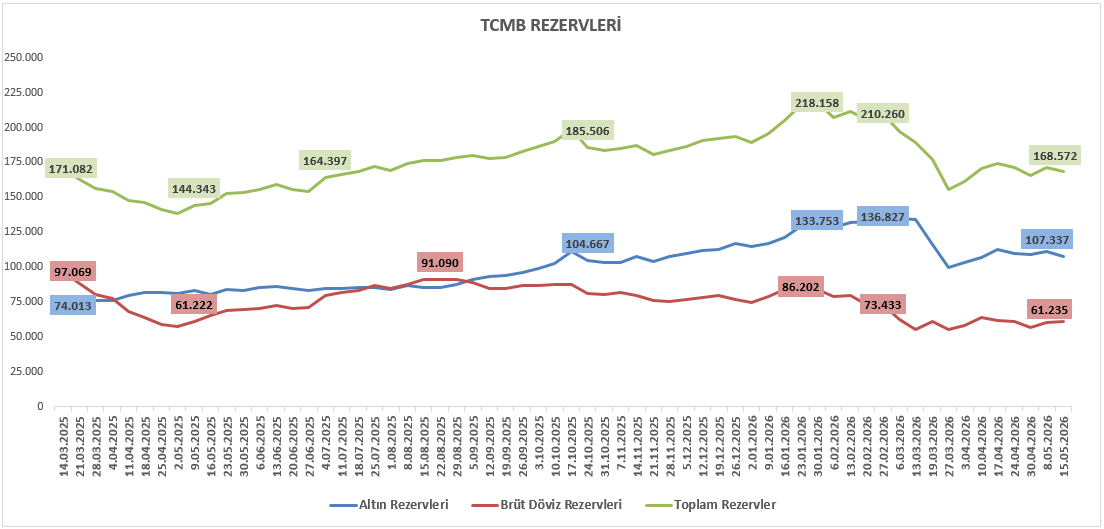

ABD–İran hattında şubat ayı sonundan itibaren artan jeopolitik riskler, petrol fiyatlarında sert yükselişi beraberinde getirirken; bozulan makroekonomik görünüm merkez bankalarının daha sıkı politika duruşunu koruyabileceği beklentisini güçlendirdi. Bu ortamda altın fiyatlarında görülen baskı, merkez bankalarının rezerv kompozisyonunu etkileyen başlıca unsurlardan biri olarak öne çıktı. Şubat ayı başında 220 milyar dolara yaklaşan brüt rezervler, mart ayı sonuna doğru 155 milyar dolar seviyesine gerilerken, son dönemde TCMB’nin yeniden rezerv biriktirme kapasitesi ile birlikte 170 milyar dolara yaklaştığı görülüyor.

Yurt Dışı Yerleşiklerin Hisse ve DİBS Görünümü

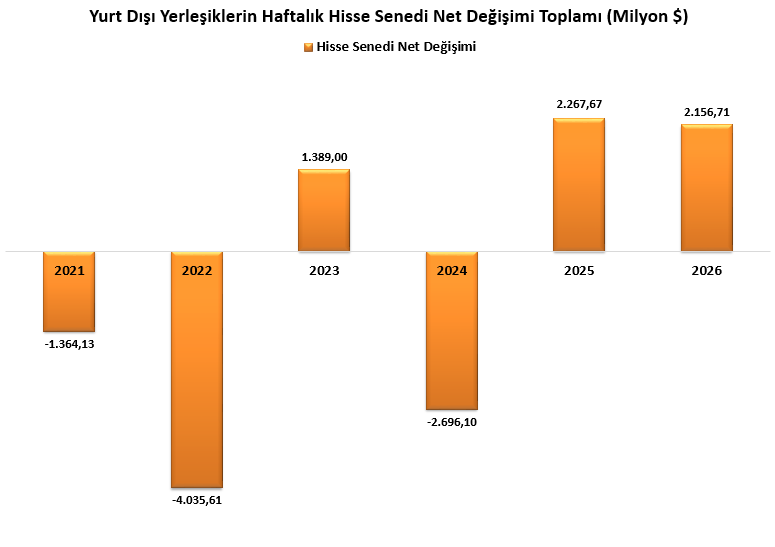

Mayıs ayı genelinde piyasa görünümünde daha dengeli bir seyir öne çıktı. Küresel risk iştahındaki toparlanma ve jeopolitik tansiyonun görece yumuşaması, yabancı yatırımcı ilgisini destekleyen unsurlar arasında yer aldı. 15 Mayıs ile sona eren haftada yabancı yatırımcılar hisse senetlerinde 284,62 milyon dolar net satım gerçekleştirirken, tahvil piyasasında 1,33 milyar dolar net alım kaydedildi.

Yılbaşından bu yana bakıldığında, hisse senetleri tarafında 2,15 milyar dolar net giriş gerçekleşirken, tahvil piyasasında ise 85,38 milyon dolar net giriş oluştu. Hisse tarafındaki yabancı ilgisinin korunması piyasa görünümü açısından destekleyici bir unsur olarak öne çıkarken, tahvil piyasasındaki dengeli seyir ise faiz beklentileri, enflasyon görünümü ve küresel risk iştahına duyarlılığın devam ettiğini göstermektedir.

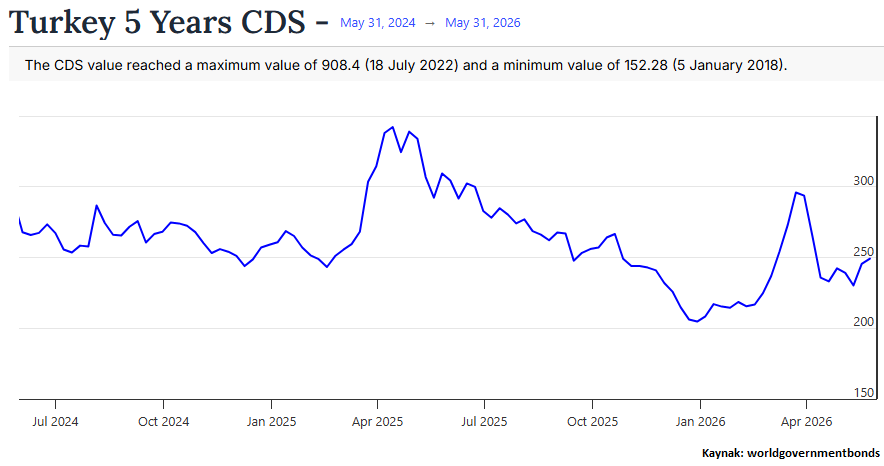

Ülke Risk Primi CDS

Yılın ilk aylarında 200 - 225 baz puan arası sakin bir görünüm izleyen Türkiye’nin 5 yıllık CDS’i, şubat ayından itibaren jeopolitik risklerin yeniden fiyatlamalara girmesiyle yukarı yönlü hareket etti. Nisan ayında 330 baz puana yaklaşan risk primi, ABD–İsrail–İran hattındaki gerilim ve Hürmüz Boğazı çevresindeki belirsizliklerle belirgin şekilde yükseldi. Enerji fiyatları üzerinden artan enflasyon endişeleri, küresel finansal koşulların sıkı seyri ve yurt içinde beklentilerdeki bozulma da bu hareketi destekledi.

Bu süreçte TCMB’nin politika faizini sabit tutarken likidite yönetimi üzerinden daha sıkı bir çerçeveye yönelmesi, finansal koşulları dengelemeye yönelik önemli bir adım oldu. Ancak ilk aşamada bu adımların CDS üzerinde kalıcı bir düşüş yaratmakta sınırlı kaldığı görüldü.

Nisan ayının ikinci yarısından itibaren jeopolitik tansiyonun görece yumuşaması, ateşkes beklentileri ve küresel risk iştahındaki toparlanma CDS tarafında geri çekilmeyi beraberinde getirdi. Son süreçte 5 yıllık CDS’in 240 baz puan eşiğinde seyretmesi, Nisan’daki yüksek seviyelere kıyasla risk algısında belirgin bir iyileşmeye işaret ediyor.

Haziran döneminde bu iyileşmenin kalıcılığı; enflasyon görünümü, para politikasına duyulan güven, jeopolitik riskler ve küresel risk iştahı tarafından belirlenecek. CDS’in 240 baz puan çevresinde dengelenmesi olumlu olsa da enerji fiyatları ve Orta Doğu kaynaklı haber akışı risk primi üzerinde etkili olmaya önümüzdeki süreçte de devam edebilir.

Makro Dengelenme Sürecinde Üretim ve Tüketim Ayrışması

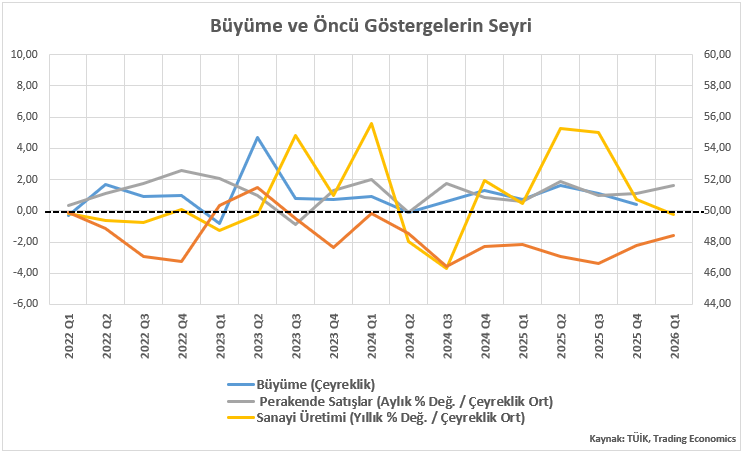

Farklı frekanstaki öncü göstergelerin çeyreklik ortalamalarıyla hazırladığımız çalışma, 2023 yılının ortasından itibaren kademeli olarak devreye alınan sıkı para politikasının iç talep ve üretim üzerindeki gecikmeli ve asimetrik etkisini net bir şekilde ortaya koymaktadır.

Reel sektörün nabzını tutan İmalat PMI 48,43 (2026 Q1 / Ort) ile daralma bölgesindeki seyrini sürdürürken, Sanayi Üretimi çeyreklik ortalaması sert bir ivme kaybıyla negatif bölgeye (%-0,25) sarkmıştır. Sıkılaşmanın üretim bacağını belirgin şekilde yavaşlattığı görülmektedir.

İç talebin öncü göstergesi olan Perakende Satışlar ise çeyreklik bazda %1,60 seviyesinde tutunarak referans hattının üzerinde kalmayı başarmıştır. Yüksek faiz ortamına rağmen tüketim iştahı üretime kıyasla daha dirençlidir.

Öncü göstergeler arasında netleşen bu asimetrik seyir, sanayi ve imalat bacağından gelecek katkının oldukça sınırlı kalacağını; buna karşın büyüme patikasının ana motorunun yine hanehalkı tüketimi olacağını göstermektedir.

1 Haziran Pazartesi günü TÜİK tarafından açıklanacak olan 2026 yılı 1. Çeyrek GSYH Büyüme verisine (mavi çizgi) yönelik piyasa medyan beklentisi (Matriks Haber) çeyreklik bazda yüzde 0,8, yıllık bazda ise yüzde 2,7 olması yönündedir. Bloomberg HT anketine göre ise medyan beklenti çeyreklik bazda yüzde 0,4, yıllık bazda ise yüzde 2,7 olması yönündedir.

Ekonomideki dezenflasyonist sürecin başarısı açısından, önümüzdeki çeyreklerde tüketim trendinin de üretim tarafına doğru yakınsaması yakından takip edilecektir.

(Not: Grafik üzerindeki siyah kesikli çizgi, öncü göstergelerin yön değişimlerini net okuyabilmek adına eklenmiş ortak bir referans hattıdır.)

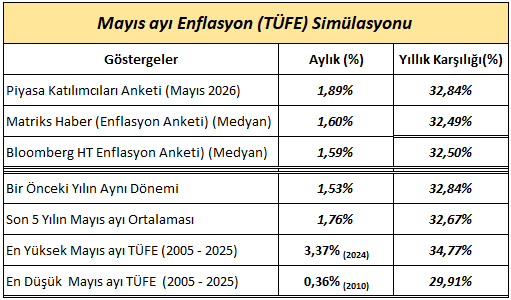

Mayıs Enflasyonu ve TCMB Faiz Kararı

Yurt içi piyasaların ana odak noktası Enflasyon verisinde olacaktır.

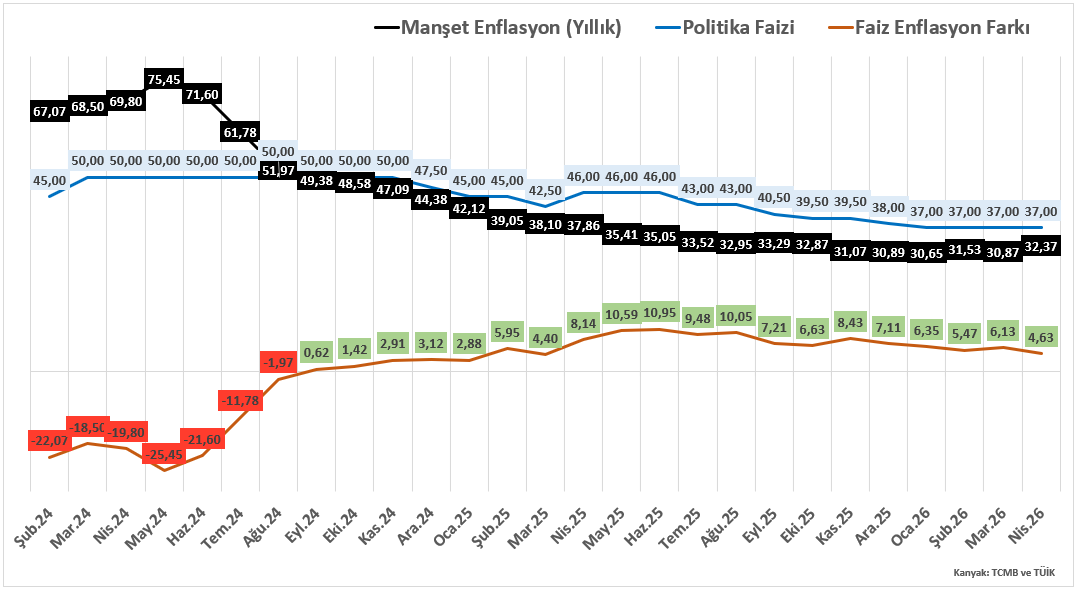

28 Şubat sonrasında ABD - İran hattına bağlı Enerji fiyatlarında izlenen değişim Dünya’da enflasyona ilişkin beklentilerde önemli revizyonları beraberinde getirdi.

Merkez Bankaları özellikle enerji fiyatlarında izlenen yükselişin karşılığını Manşet Enflasyonda görürken, enerji ve gıda hariç Çekirdek TÜFE tarafındaki sakin seyirse enflasyonun geçici olduğuna yönelik düşünceyi ön planda tutmayı sağladı.

Ancak ABD - İran - Hürmüz boğazı başlığı altında yüksek enerji fiyatları, doğrudan ve dolaylı etkiler olarak enflasyon üzerindeki risk barometresi olarak kalmayı sürdürmektedir.

Türkiye yılbaşından bu yana Gıda, 28 Şubat sonrasında ise Enerji kalemlerindeki değişime bağlı olacak şekilde dezenflasyonist sürecinde sekmeye uğradı. Dünya’da olduğu gibi Türkiye’de de Çekirdek TÜFE oransal bazdaki değişim ile önemli bir sorun olarak gözükmezken Enerji ve Gıda ağırlığının etkisi ve jeopolitik risk temasının devamlılığı merkez bankalar üzerindeki sıkı görünüm baskının artmasını sağlamaktadır.

ECB ve BoE yeni dönemde faiz artışı beklenen bankalar olmakla birlikte Fed ve TCMB bu süreci nötr faiz temposuyla devam ettirmesi beklenmektedir. TCMB bilindiği üzere mart ayı başında proaktif bir önlem ile 1 hafta vadeli repo ihalelerine ara vererek fonlamanın üst banttan (%40) gerçekleşeceğini açıklayarak sıkı görünümüne devam etmektedir.

Bu kompozisyonda Merkez Bankasının nötr faiz teması devam ederken enflasyonun aylık seyri bankaya yönelik beklentileri şekillendirmek açısından referans alınmaktadır.

Bilindiği üzere savaşın enflasyon üzerindeki etkisini en net gördüğümüz ay Nisan'da aylık bazda 4,18% idi. Mart ayı enflasyonun beklenti altında kalması ardından Nisan ayı verisinin şok etkisi yaratan sonucu moralleri bozarken Mayıs TÜFE ile birlikte dezenflasyon için yeniden umut tazelenecek mi hususu için enflasyon verisine odaklanacağız.

Gerek anketlere gerekse geçmiş dönem istatistiklere baktığımızda mayıs ayı TÜFE verisinin %1,50 - %1,90 arasında sonuçlanma ihtimali ön planda yer almakla birlikte dezenflasyon sürecine yönelik umut tazelemek hatta gevşeme beklentileri oluşması adına %1,50 altında, sıkı para politikası üzerindeki baskının artması ve TCMB’nin iletişimini sertleştirmesi içinse %2,00 üzerindeki olası sonuçlar referans alınabilir. Bu aralıkta izlenecek aylık sonuçlarda da negatif bir sürprizin olmadığı, mevcut sıkı duruşun korunacağı psikolojisiyle için önce TCMB beyanatı ardından Piyasa Katılımcıları Anketi ve haziran ayı Enflasyon verileri bir bütün olarak dikkate alınabilir.

ABD - İran - Hürmüz boğazı enerji başlığı altında jeopolitik risk temasının ön planda yer aldığı bir ortamda TCMB faiz politikasını enflasyondaki aylık değişime bağlı devam ettirmeyi sürdürecektir.

Teorik açıdan bankanın Haziran toplantısında pozitif reel faiz politikasına devam edeceği düşüncesi ve sürece ilişkin gelişmeleri dikkatli bir şekilde takip ettiği stratejisiyle faiz oranında bir değişime gitmesi beklenmemektedir.

Burada 11 Haziran tarihindeki TCMB toplantısı zamanına kadarki süreçte (a) jeopolitik ve politik gelişmeler, (b) tahvil faiz oranlarındaki seyir, (c) aylık enflasyonun dezenflasyon sürecine yönelik beklentiyi karşılayıp karşılamaması gibi konu başlıkları bir bütün halde ele alınmalıdır.

Bu açıdan beklentilerin çok dışında olumsuz iç / dış gelişmeler görmediğimiz müddetçe bankanın bu toplantıda sabit faiz politikasıyla ve metin içerisindeki yönlendirmesiyle sürecine devam etmesi beklenebilir.

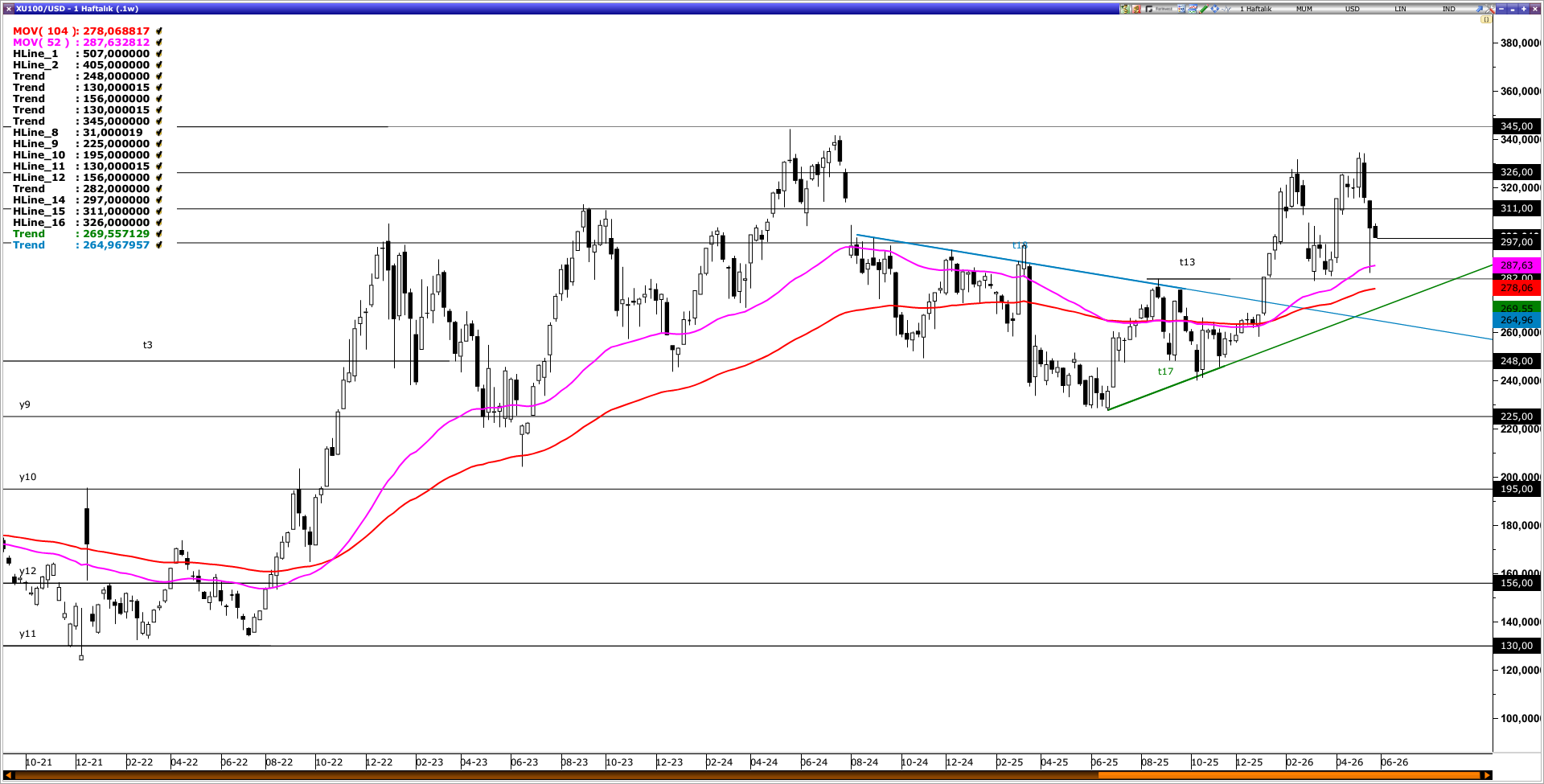

Bist100 Genel Görünüm

335$ seviyesine ulaştıktan sonra hareket akışını iyileştiremeyen ve Mayıs 2024 zirvesi 345$ seviyesini aşamayarak gerek jeopolitik, gerekse politik ve ekopolitik konu başlıklarının da bahanesiyle realizasyona maruz kalan Bist100 endeksi, son süreçte izlediği sert düşüşlere karşın pozitif görünümüne yönelik olumsuz bir sinyal kaydetmemiştir. 52 ve 104 haftalık ortalamaların yer aldığı 278$ - 287$ bölgesi orta vadeli, 230$ seviyesinden itibaren başlayan yükseliş trendini temsil eden 270$ bölgesi ise uzun vadeli olarak Bist100 endeksinin yükselişini desteklemektedir. Bu sebeple endekse yönelik kısa vadeli yaşanılacak geri çekilmeler, orta - uzun vadeli görünümde potansiyel olmayı sürdürebilir. Burada endeksin kendisinden ziyade gerek yıl sonu gerekse 12 aylık döneme yönelik endeks içerisinde fark yaratabilecek doğru şirketlere yatırım yapabilmektir. Bu açıdan hem içeride hem de dışarıdaki gelişmelere hızlı bir şekilde adapte olabilecek, sektörü içerisinde öncü, ihracat ve borç ödeme kabiliyeti olan, yatırımcı girişleri iştahlı şirketler tercih edilebilir.

Yeni Ayda Dikkat Çekebilecek Hisseler ve Teknik Görünüm

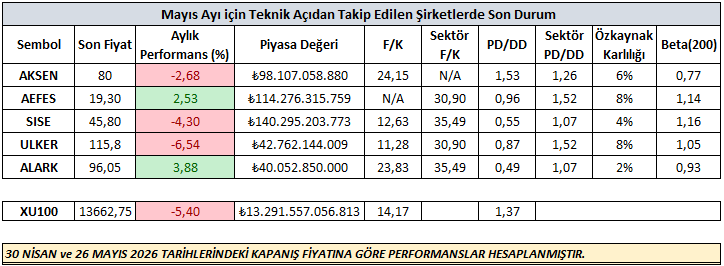

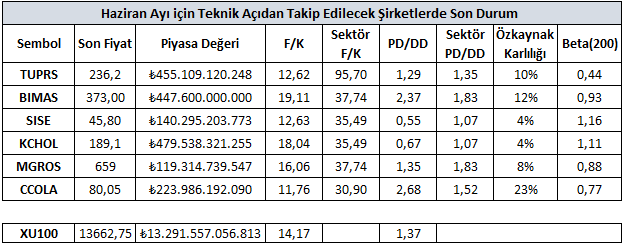

Mayıs ayına yönelik paylaşmış olduğumuz şirketlerin ilgili ay sergilediği performanslara ulaşacağınız tablo aşağıdaki gibidir.

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak belirli fiyatlama reaksiyonları gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikaye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Haziran ayı dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi aşağıdaki bölümde ayrıntılı bir şekilde sizlere aktaracağız. Bu şirketlere yönelik genel bilgilere ise yukarıdaki tablodan ulaşabilirsiniz.

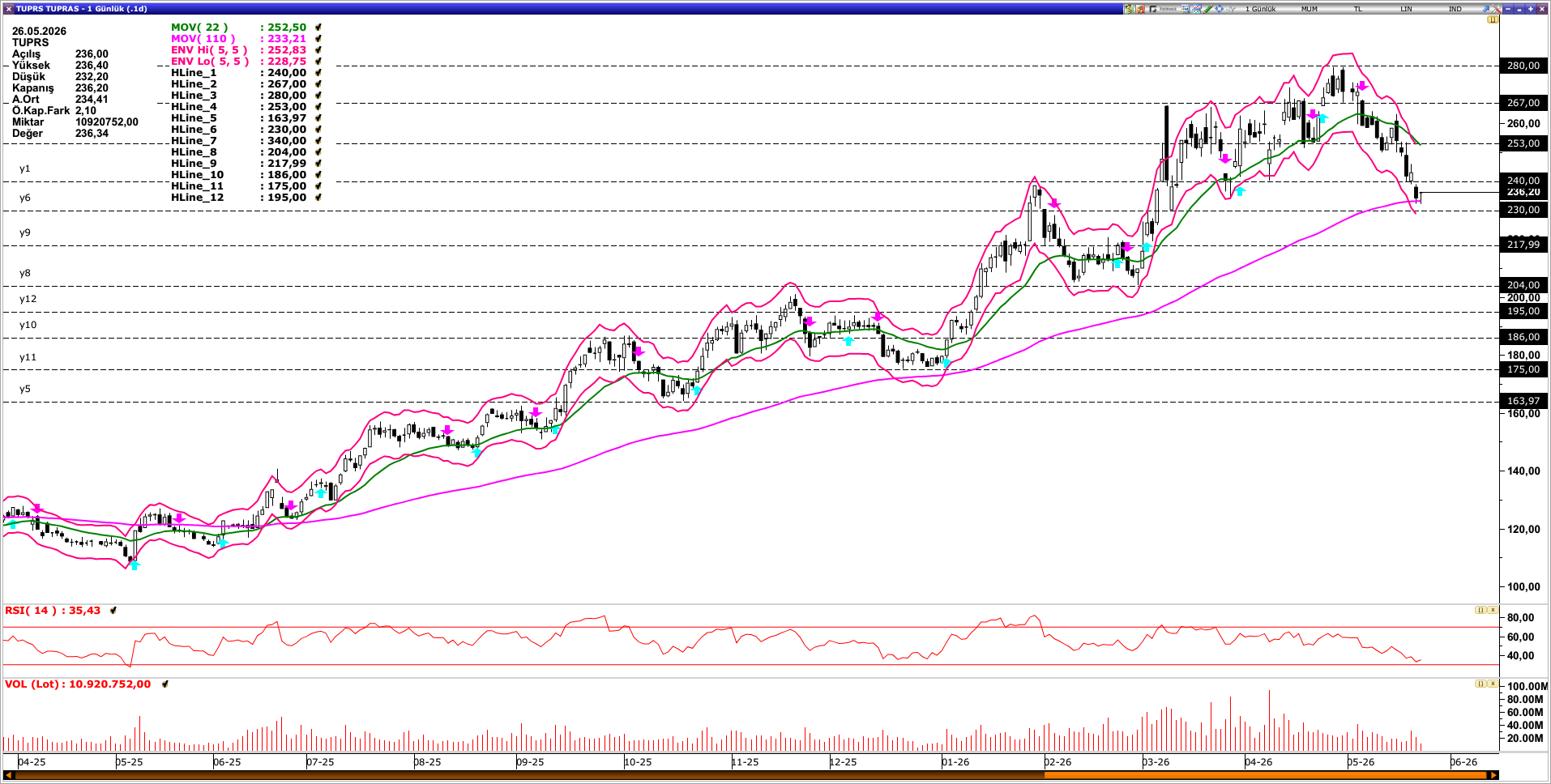

TUPRS Teknik Görünüm

280 TL bazlı zirve seviyesine ulaştıktan sonra sergilenen geri çekilme / realizasyon dikkat çekmekle birlikte ilgili geri çekilmelerin 110 günlük ortalama (233 TL) ile sınırlanma çabası önem arz etmektedir. Bu açıdan TUPRS için ana ortalamanın bulunduğu 230 TL - 235 TL bölgesi destek noktası olarak çalışmaya devam ederse TL bazlı zirve seviyesine doğru trend yolculuğunu gündeminde tutabilir. Bu tür bir yükseliş görünümünde de 22 günlük ortalama (253 TL), zirve öncesinde takip edilebilecek ara direnç seviyesidir. Mevcut senaryomuzun geçersiz sayılması içinse 110 günlük ortalama altında art arda 2 günlük kapanışa ihtiyaç vardır. Ancak bu şartla yükselişin başladığı 204 TL seviyesine doğru gerileme izlenebilir.

BIMAS Teknik Görünüm

425 TL bazlı zirve seviyesine ulaştıktan sonra sergilenen geri çekilme / realizasyon dikkat çekmekle birlikte ilgili geri çekilmesini 55 günlük ortalamaya yaklaştırarak önemli bir eşik noktaya yaklaşmıştır. Kısa vadeli realizasyon süreci tamam mı devam mı sorusunun cevabı için 55 günlük ortalama (367 TL) dikkatle takip edilmelidir. İlgili bölge destek noktası olarak çalışmaya devam ederse TL bazlı zirve seviyesine doğru trend yolculuğu gündemde kalabilir. Bu tür bir yükseliş görünümünde de 11 günlük ortalama (385 TL), zirve öncesinde takip edilebilecek ara direnç seviyesidir. Olası baskı devamlılığında 55 günlük ortalamanın altına sarkması durumunda 110 günlük ortalama (345 TL) ana destek olmakla birlikte ilgili gösterge altında kalıcı hareketler oluşmadığı müddetçe şirkete yönelik potansiyel görünüm devam etmektedir.

MGROS Teknik Görünüm

727 TL bazlı zirve seviyesine ulaştıktan sonra sergilenen geri çekilme / realizasyon dikkat çekmekle birlikte ilgili geri çekilmesini 15 günlük ortalama altında devam ettirmeye çalışmaktadır. Ancak gerek 554 TL seviyesinden başlayan yükseliş trendi gerekse bu trendi destekleyen 55 günlük ortalama şirkete yönelik iyimser bakış açısının devam etmesine olanak tanıyabilir. Bu açıdan referans bölgeyi temsil eden 640 TL - 650 TL aralığı önemli olmakla birlikte MGROS İlgili bölgeyi destek noktası olarak çalıştırmaya devam ederse TL bazlı zirve seviyesine doğru trend yolculuğu gündemde kalabilir. Bu tür bir yükseliş görünümünde de 15 günlük ortalama (672 TL), zirve öncesinde takip edilebilecek ara direnç seviyesidir. Olası bir baskılanma durumunda mevcut senaryonun geçersiz sayılması içinse 640 TL - 650 TL bölgesi altında art arda 2 günlük kapanışa ihtiyaç vardır. Ancak bu şartla yükselişin başladığı 554 TL seviyesine doğru gerileme izlenebilir.

CCOLA Teknik Görünüm

88 TL bazlı zirve seviyesine ulaştıktan sonra sergilenen geri çekilme / realizasyon dikkat çekmekle birlikte ilgili geri çekilmesini 22 günlük ortalamaya yaklaştırarak önemli bir eşik noktaya yaklaşmıştır. Kısa vadeli realizasyon süreci tamam mı devam mı sorusunun cevabı için 22 günlük ortalama (79 TL - 80 TL bölgesi) dikkatle takip edilmelidir. İlgili bölge destek noktası olarak çalışmaya devam ederse TL bazlı zirve seviyesine hatta yeni zirve seviyelerine doğru trend yolculuğu gündemde kalabilir. Bu tür bir yükseliş görünümünde de 82,50 TL, zirve öncesinde takip edilebilecek ara direnç seviyesidir. Olası baskı devamlılığında 22 günlük ortalamanın altına sarkması durumunda 66 günlük ortalama (74 TL - 75 TL bölgesi) ana destek olmakla birlikte ilgili gösterge altında kalıcı hareketler oluşmadığı müddetçe şirkete yönelik potansiyel görünüm devam etmektedir.

SISE Teknik Görünüm

54,10 TL bazlı zirve seviyesine ulaştıktan sonra sergilenen geri çekilme / realizasyon dikkat çekmekle birlikte ilgili geri çekilmesini 110 günlük ortalamaya yaklaştırarak önemli bir eşik noktaya yaklaşmıştır. Kısa vadeli realizasyon süreci tamam mı devam mı sorusunun cevabı için 110 günlük ortalama (44,50 TL) dikkatle takip edilmelidir. İlgili bölge destek noktası olarak çalışmaya devam ederse TL bazlı zirve seviyesine doğru trend yolculuğu gündemde kalabilir. Bu tür bir yükseliş görünümünde de 22 günlük ortalama (47,20 TL), zirve öncesinde takip edilebilecek ara direnç seviyesidir. Olası baskı devamlılığında 110 günlük ortalamanın altına sarkması durumunda 220 günlük ortalama (42,30 TL) ana destek olmakla birlikte ilgili gösterge altında kalıcı hareketler oluşmadığı müddetçe şirkete yönelik potansiyel görünüm devam etmektedir.

KCHOL Teknik Görünüm

221 ve 215 TL zirvelerinden gerçekleştirilen geri çekilmelere karşın KCHOL şirketinin 110 ve 220 günlük ortalamalar üzerinde kalmaya çabalaması, 160 TL’den başlayan yükseliş trendinin devamlılığına yönelik düşünceye destek vermektedir. Bu açıdan 220 günlük ortalama (180 - 182 TL bölgesi) üzerinde ana iyimserliğin sürdüğü şirkete yönelik pozitif görünümün teyit kazanması için 110 günlük ortalama (190 - 192 TL bölgesi) üzerinde kalıcı hareketlere ihtiyaç vardır. Ancak bu şartla 221 ve 215 TL zirvelerine doğru trend yönlü reaksiyonlar izlenebilir. Aksi takdirde bir süre ortalamalar arasında bant hareketi izlenebilir ki olası bir baskılanma durumunda mevcut senaryonun geçersiz sayılması içinse 220 günlük ortalama altında art arda 2 günlük kapanışa ihtiyaç vardır. Ancak bu şartla yükselişin başladığı 160 TL seviyesine doğru gerileme izlenebilir.