Mersis No : 0389070782000015")

Barclays PLC: 2026 İlk Çeyrek Öncesi Operasyonel ve Finansal Görünüm

Barclays PLC’nin, dünyanın önde gelen evrensel bankalarından biri olarak, 2026 yılı birinci çeyrek finansal sonuçlarını 28 Nisan 2026 tarihinde sunması bekleniyor.

Küresel finans sektörünün önemli kuruluşlarından biri olan Barclays PLC, faaliyetlerini geniş ve dengeli bir yapı üzerinden yürütmektedir. Barclays UK ve Barclays Uluslararası olmak üzere iki ana bölümden oluşur. Birleşik Krallık tarafı bireysel bankacılık, kredi kartları ve varlık yönetimi hizmetlerini kapsarken, uluslararası taraf kurumsal bankacılık, yatırım işlemleri ve küresel piyasa faaliyetlerine odaklanmaktadır. Şirket, Birleşik Krallık başta olmak üzere Avrupa, Amerika Birleşik Devletleri ve diğer uluslararası pazarlarda faaliyet göstererek çok sayıda bireysel ve kurumsal müşteriye hizmet sunmaktadır.

Şirketin gelirlerinin önemli bir kısmı bu iki ana bölümden gelmektedir. Birleşik Krallık bölümü, düzenli faiz gelirleri, riskten korunma işlemlerinden sağlanan katkılar ve Tesco Bank ile yapılan birleşmenin etkisi sayesinde istikrarlı bir yapı sergilemektedir. Bu bölüm, bireysel müşteriler ile küçük ve orta ölçekli işletmelere sunduğu hizmetlerle şirketin gelirlerinde önemli bir paya sahiptir.

Uluslararası bölüm ise özellikle kurumsal bankacılık ve yatırım işlemlerinden elde edilen gelirlerle büyümeye devam etmektedir. Piyasalardaki işlem faaliyetleri ve kurumsal finansman hizmetleri bu yapıyı desteklerken, özellikle Amerika Birleşik Devletleri’ndeki faaliyetlerin genişlemesi şirketin performansına olumlu katkı sağlamaktadır.

Barclays 2025 Finansal Sonuçları: Tüm Hedefler Başarıyla Gerçekleştirildi

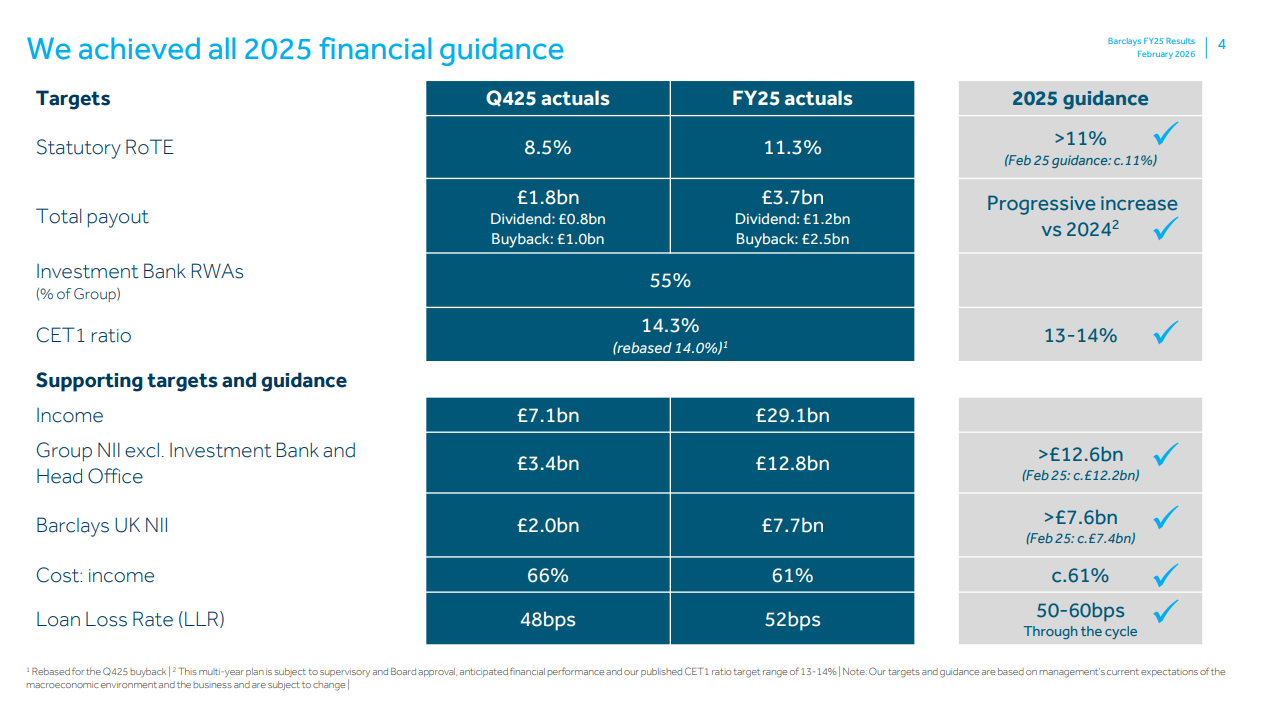

Barclays, 2025 mali yılında belirlediği tüm finansal hedeflere tam uyum sağlayarak güçlü ve dengeli bir performans ortaya koymuştur. Statüter RoTE, bankanın vergi sonrası muhasebesel kârının maddi özkaynaklara oranlanmasıyla hesaplanan ve sermaye verimliliğini gösteren bir kârlılık göstergesi olup, %11,3 seviyesine yükselerek %11 üzeri hedef bandını aşmış ve kârlılık tarafında beklentilerin üzerinde bir görünüm sergilemiştir.

Toplam hissedar geri dönüşü £3,7 milyar seviyesinde gerçekleşmiş olup bunun £1,2 milyarı temettü, £2,5 milyarı ise hisse geri alımı yoluyla dağıtılmıştır. CET1 (Common Equity Tier 1), bankanın en yüksek kaliteli ana sermayesinin risk ağırlıklı varlıklara oranını ifade eden ve sermaye yeterliliğini ölçen bir gösterge olup, CET1 rasyosu %14,3 seviyesinde korunarak güçlü sermaye tamponunun devam ettiği görülmüştür. Maliyet/gelir oranının %61’e gerilemesi operasyonel verimlilikte belirgin iyileşmeye işaret etmektedir. Kredi risk maliyeti 52 bps seviyesinde yönetilebilir kalmış ve genel risk profili kontrollü seyrini sürdürmüştür.

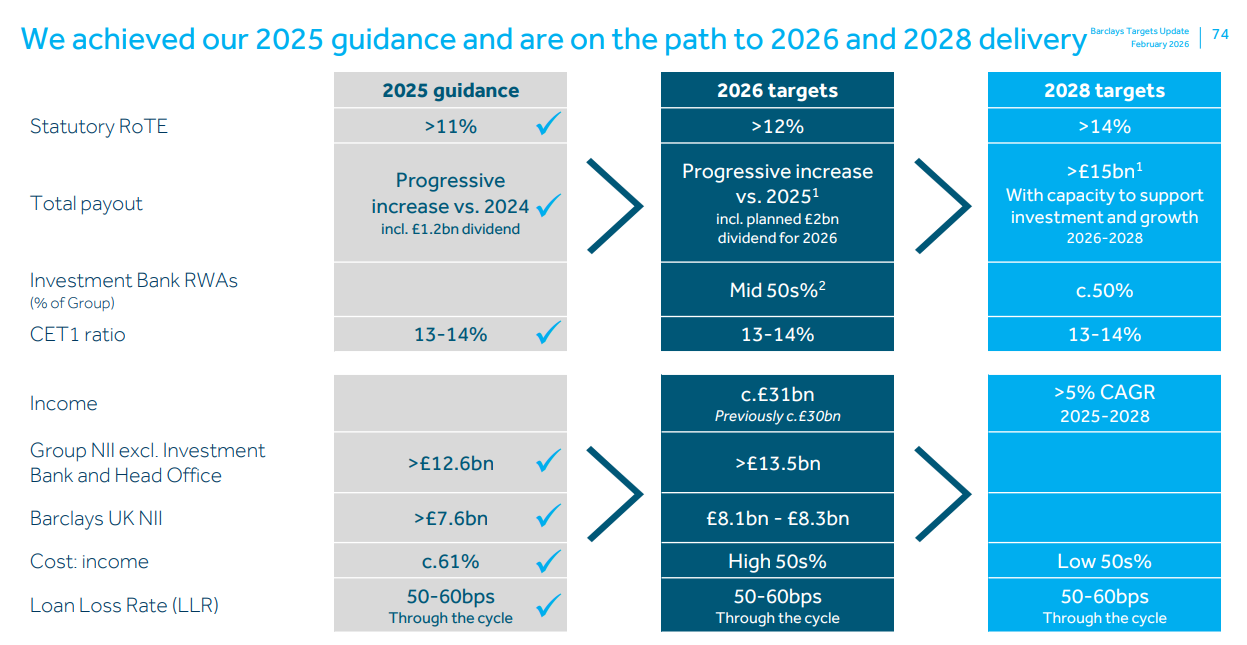

Gelecek Dönem Hedefleri: 2026 ve 2028 İçin Yol Haritası

Barclays, 2025’teki güçlü performansın ardından 2026–2028 dönemine daha iddialı bir büyüme ve kârlılık hedefiyle girmektedir. 2026 itibarıyla Statüter RoTE’nin %12’nin üzerine çıkarılması, toplam gelirin yaklaşık 31 milyar sterlin seviyesine yükselmesi ve Barclays UK Net Faiz Geliri’nin 8,1–8,3 milyar sterlin aralığında gerçekleşmesi hedeflenmektedir. Ayrıca hissedarlara yapılan toplam geri dönüşün de kademeli olarak artırılması planlanmaktadır.

2028’e gelindiğinde ise Statüter RoTE’nin %14’ün üzerine çıkması, hissedarlara yapılan toplam geri dönüşün 15 milyar sterlini aşması ve 2025–2028 döneminde gelirin yıllık ortalama %5’in üzerinde büyümesi öngörülmektedir. Bu süreçte maliyetlerin gelire oranının daha düşük seviyelere çekilmesi, sermaye yeterliliğinin güçlü şekilde korunması ve kredi kalitesinde disiplinin devam etmesi, stratejinin sürdürülebilir kârlılık ve güçlü hissedar getirisi üzerine kurulu olduğunu göstermektedir.

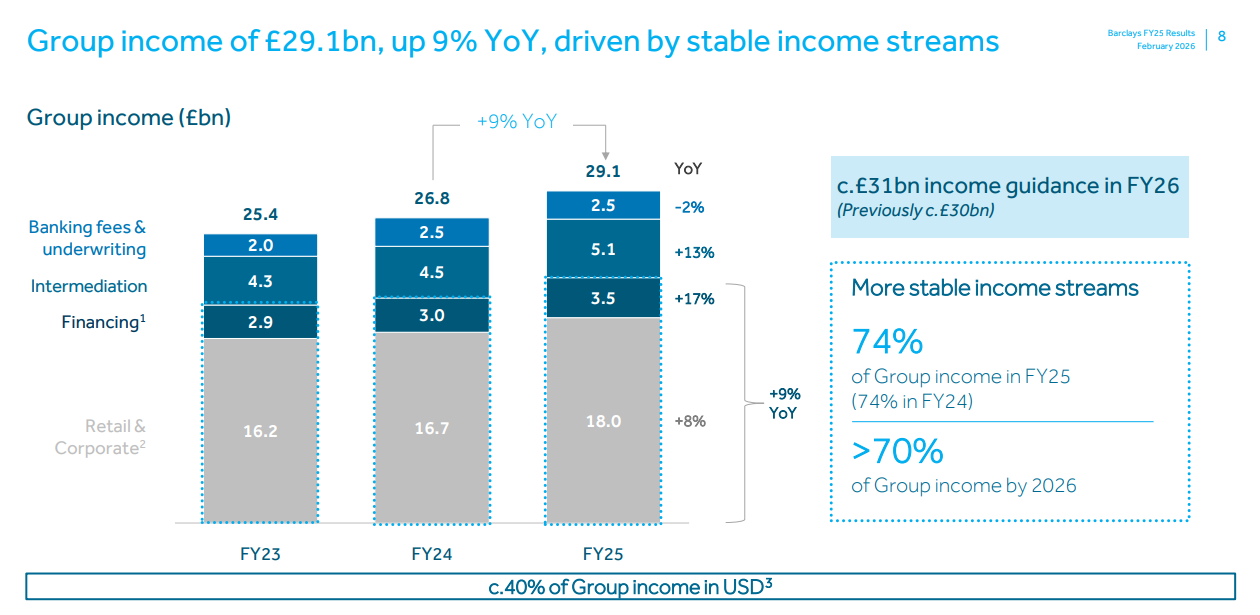

Gelir Artışı ve Kompozisyonu: %9 Büyüme ile İstikrarlı Yapı

Barclays’in grup geliri 2025 yılında %9 artarak 29,1 milyar sterlin seviyesine yükselmiştir. Bu büyümeye perakende ve kurumsal bankacılık faaliyetleri 18,0 milyar sterlin ile %8 artışla katkı sağlarken, aracılık faaliyetleri 5,1 milyar sterlin ile %13 artış, finansman faaliyetleri ise 3,5 milyar sterlin ile %17 artış göstererek önemli destek sağlamıştır. Grup gelirinin %74’ü daha istikrarlı ve öngörülebilir gelir kaynaklarından oluşmaya devam etmiş, bu oran 2024 seviyesiyle uyumlu kalmıştır ve 2026 yılında %70’in üzerinde tutulması hedeflenmektedir. Ayrıca toplam gelirin yaklaşık %40’ı Amerikan doları cinsinden elde edilerek döviz bazlı çeşitlilik güçlendirilmiştir.

Gelir ve Karlılık Dinamikleri

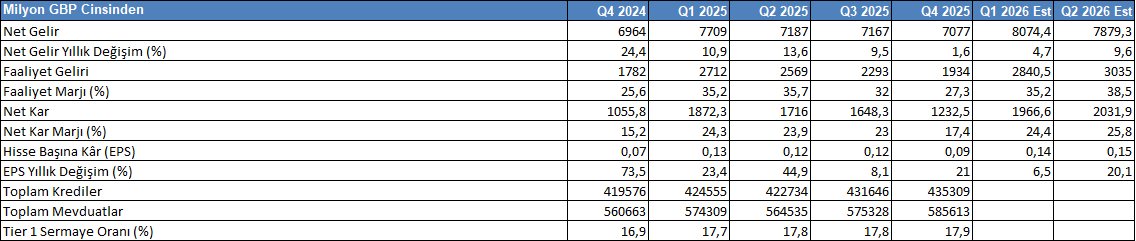

Barclays’in 4Ç25 sonuçları, yıl genelindeki güçlü büyümenin ardından gelir tarafında belirgin bir yavaşlama ve karlılıkta sıkışma görünümüne işaret etmektedir. Net gelir artışının %1,6 seviyesine gerilemesi, önceki dönemlerdeki güçlü büyümenin ardından özellikle işlem ve ücret gelirlerinde normalleşmeyi yansıtmaktadır. Aynı dönemde karlılık marjlarının gerilemesi, yüksek maliyet tabanının sürdüğünü ve operasyonel kaldıraç etkisinin zayıfladığını göstermektedir. Buna karşın bilanço tarafında güçlü yapı korunmakta; kredi hacmi ve mevduat tabanı büyümeye devam ederken sermaye yeterlilik oranındaki artış bankanın risk taşıma kapasitesini desteklemektedir. 2026 başlangıcına ilişkin beklentiler ise zayıf bazın ardından gelir ve karlılıkta toparlanma, marjlarda normalleşme ve buna bağlı olarak yeniden değerleme potansiyelinin öne çıktığı bir görünüm sunmaktadır.

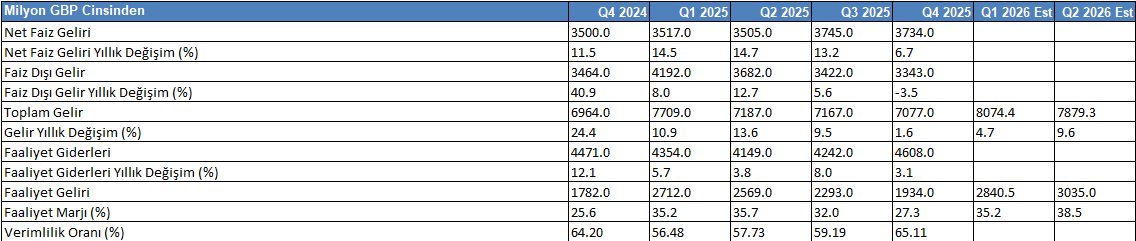

Gelir ve Operasyonel Verimlilik

Barclays 4Ç25 finansalları, çekirdek faiz gelirindeki %6,7’lik artışa rağmen faiz dışı gelirlerdeki zayıflama ve artan operasyonel giderlerin etkisiyle karışık bir görünüm sergilemektedir. Net faiz geliri 3,73 milyar sterlin ile dayanıklılığını korurken, komisyon ve işlem gelirlerindeki gerileme toplam gelirde hafif bir düşüşe yol açmıştır. Bu dönemde faaliyet giderlerinin 4,61 milyar sterline yükselmesi, negatif operasyonel kaldıraç yaratmış ve faaliyet krını 1,93 milyar sterlin seviyesine çekmiştir. Sonuç olarak faaliyet marjında belirgin bir daralma gözlenmiş, karlılık dinamikleri maliyet baskısının ön plana çıkmasıyla zayıflamıştır.

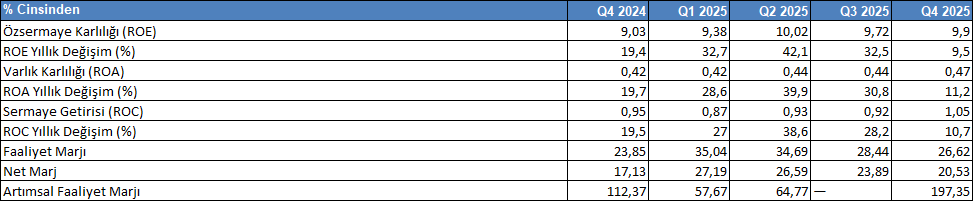

Karlılık ve Getiri Dinamikleri

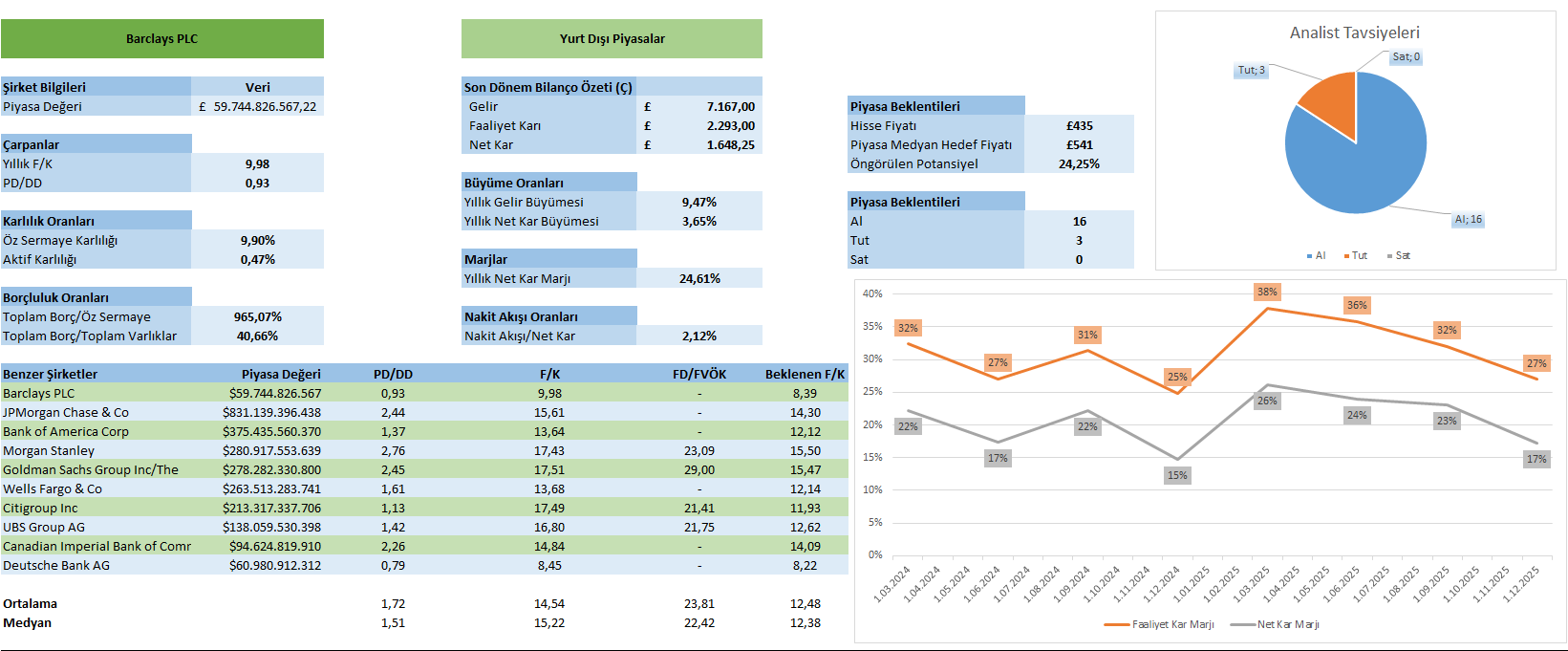

Barclays’ın 2025 dördüncü çeyrek karlılık metrikleri, genel olarak yatay-pozitif bir trendle birlikte sınırlı iyileşmeye işaret etmektedir. ROE Q4 2024’te %9,03 seviyesinden %9,9’a yükselirken, yıl içindeki çeyreksel hareketler dalgalı bir seyir izlemekle birlikte genel olarak stabil bir bantta kalmıştır. ROA %0,47 seviyesine çıkarak varlık krlılığında kademeli bir iyileşmeye işaret ederken, ROC(Sermaye Getirisi) %1,05 seviyesinde sermaye verimliliğinin korunduğunu göstermektedir. Net ve faaliyet marjlarının sırasıyla %20,53 ve %26,62 seviyelerinde gerçekleşmesi, karlılık yapısının büyük ölçüde stabil kaldığını ortaya koymaktadır. Genel resim, güçlü bir ivmeden ziyade kontrollü ve dengeli bir karlılık profiline işaret etmekte olup, 2026 RoTE hedefi açısından iyileşme alanının daha çok verimlilik ve gelir bileşimi optimizasyonuna bağlı olduğunu göstermektedir.

Genel olarak Barclays, 2025 itibarıyla güçlü sermaye yapısı ve kontrollü risk profiliyle dayanıklı bir finansal görünüm sergilemekle birlikte, gelir momentumundaki normalleşme ve artan maliyet baskıları nedeniyle karlılıkta sınırlı bir baskı yaşamaktadır. Bununla birlikte, çeşitlendirilmiş gelir yapısı ve güçlü net faiz geliri üretimi bilanço stabilitesini desteklerken, RoTE hedeflerine ulaşım açısından temel belirleyici unsurun operasyonel verimlilik ve gelir kompozisyonundaki iyileşme olacağı değerlendirilmektedir. Orta vadede kademeli toparlanma potansiyeli korunmakla birlikte, değer yaratımının sürdürülebilirliği maliyet disiplini ve sermaye verimliliğine bağlı kalmaya devam etmektedir.

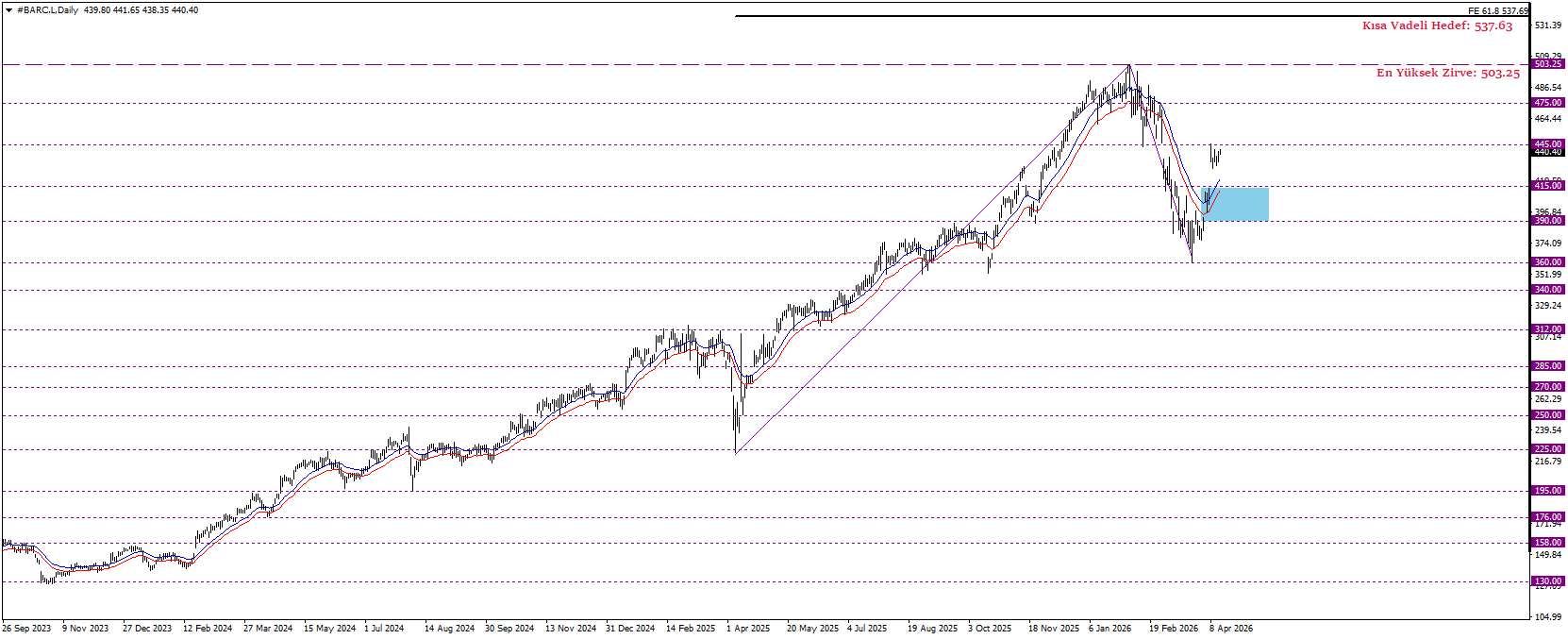

Barclays (BARC.L) Teknik Analiz

Barclays hissesi, genel yükseliş eğilimini koruyarak teknik açıdan pozitif görünümünü sürdürmektedir. Fiyatlamaların 390–415 bölgesi üzerinde kalıcılık devam ettikçe, mevcut yukarı yönlü trendin devamı açısından kritik eşik olarak öne çıkarken, bu bölge üzerindeki seyir momentumun korunmasına ve alıcı iştahının canlı kalmasına işaret etmektedir. Bu senaryoda hisse, Fibonacci uzatma projeksiyonu doğrultusunda kısa vadede 537 seviyesine yönelik yükseliş potansiyelini korumaktadır. Öte yandan, 390–415 bölgesinin altına sarkılması durumunda teknik görünüm zayıflayarak satış baskısının artması beklenebilir ve bu durumda hisse fiyatında 360 seviyesine doğru bir düzeltme hareketi gündeme gelebilir.