Mersis No : 0389070782000015")

Morgan Stanley: Varlık Büyümesi ve Marj Genişlemesinin Yansıması

ABD’nin önde gelen finansal hizmet sağlayan küresel yatırım bankası Morgan Stanley’in, 2026 yılı ilk çeyreklik dönem finansal sonuçlarını 15 Nisan günü sunması bekleniyor.

Son Çeyrek İtibariyle Genel Görünüm

Morgan Stanley, küresel bir yatırım bankası olarak kurumsal müşterilere, finansal kurumlara ve nitelikli yatırımcılara yönelik geniş bir yelpazede faaliyet göstermekte; yatırım bankacılığı, sermaye piyasaları işlemleri, servet yönetimi ve varlık yönetimi hizmetlerini sunmaktadır.

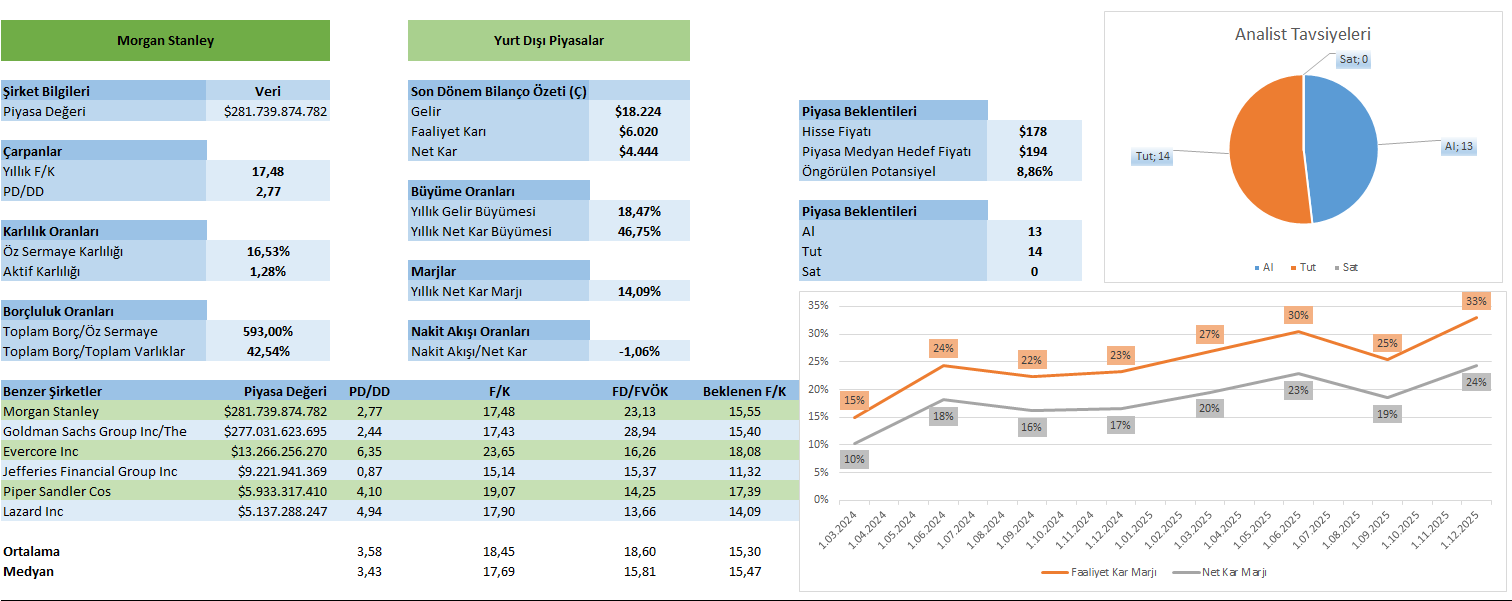

Gelirinin temelini oluşturan üç ana segment arasında; gelirin yaklaşık %46’sı Kurumsal Menkul Kıymetler (yatırım bankacılığı, hisse senedi ve sabit getirili menkul kıymetler alım – satımı), %45’i Servet Yönetimi (broker hizmetleri, danışmanlık ve kredi hizmetleri) ve %9’u Yatırım Yönetimi (kurumsal ve bireysel varlık yönetimi, alternatif yatırımlar) segmentlerinden oluştu.

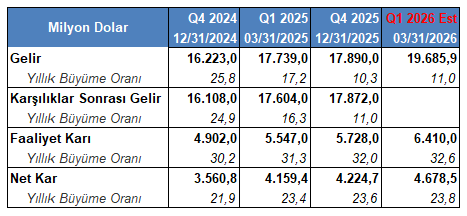

Banka’nın toplam geliri %10 oranında büyümeyle 17,8 milyar doları aşarken, karşılıklar sonrası gelir de 17,8 milyar doların üzerine %11 artışla çıktı. Morgan Stanley’in faaliyet karı yıllık bazda %32 oranında artışla 5,7 milyar doların üzerinde kaydedildi. Net kar ise %23,6 büyüyerek 4,2 milyar doların üzerinde sonuçlandı.

Gelirin büyüme hızını aşan faaliyet karı büyüme hızı ve net kar büyüme hızı, şirket marjlarının da yükselmesine katkı sundu. Faaliyet karı geçen yılın aynı dönemindeki %30,24 oranından %32,2 oranına ve net kar marjı %21,97’den %23,76’ya yükseldi. Bu durum şirketin gelirlerini artırırken maliyetlerini daha verimli kontrol edebildiğine işaret ediyor.

Diğer yandan net karın güçlü büyümesi karlılık oranlarının da güçlenmesine alan açtı. Öz sermaye karlılığı 2025 4. çeyrekte %13,83 iken 2025 yılı son çeyreğinde %16,63 oranına elde edildi. Bankanın aktif karlılığı ise %1,11’den %1,28’e yükseldi. Bu durum hem öz sermayenin hem de toplam varlıkların daha verimli kullanılarak kar ürettiğini gösteriyor.

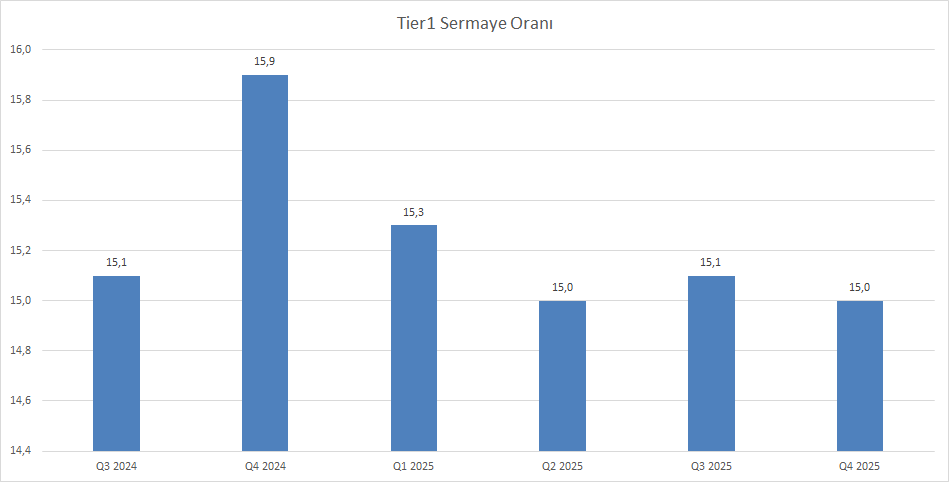

Morgan Stanley’in verimlilik ve karlılıktaki artış kaydeden performansı, birinci kadem sermaye oranını baskılıyor. Bankanın en kaliteli sermaye miktarını risk ağırlıklı varlıklara oranlanması sonucu karşımıza çıkan oran, Basel III kriteri üzerinde kalmaya devam ettiği ifade edilebilir. Banka risklerini bir miktar artırarak büyüyen bir performans ortaya koyuyor.

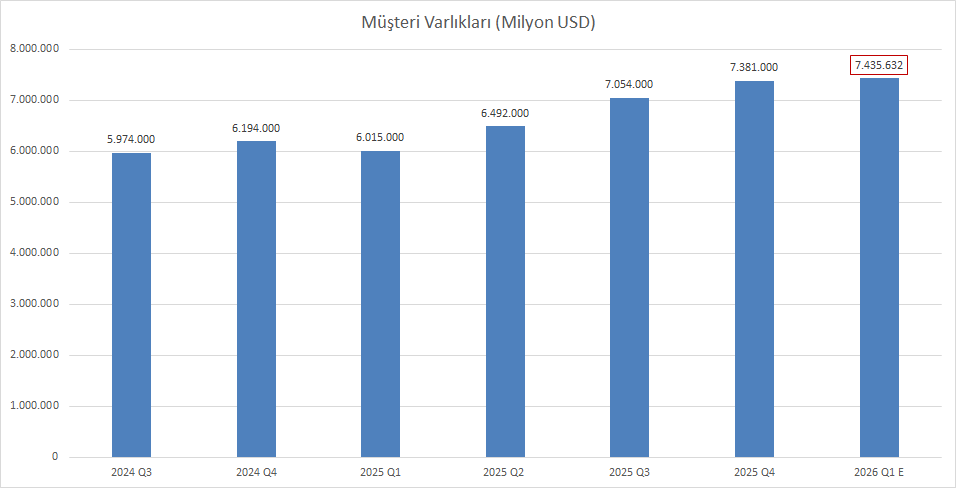

Morgan Stanley’in müşterileri banka nezdinde 7,3 trilyon dolar varlık tutuyor. Müşteri varlıkları yıllık bazda %19 oranında büyüme gösterirken; piyasa bu tutarın 2026 yılı ilk çeyreğinde %23 oranında büyümeyle 7,4 trilyon doları aşmasını bekliyor.

Banka, bu görünüm ile 281 milyar doları aşan piyasa değerine sahip. Morgan Stanley, 2,77 PD/DD çarpanı ve 17,48 cari F/K çarpanına sahip. Bu cari çarpanlar ile Morgan Staley, benzerlerinin medyan değerinin altında oranlarda konumlanıyor. Büyüme beklentilerinin dahil edildiği beklenene F/K rasyosu ise 15,55 çarpanıyla medyan değeri sınırlı oranda aşıyor.

Genel Değerlendirme

Morgan Stanley, marj büyümesi, karlılık artışı ve güçlü varlık büyümesiyle pozitif bir dönemi geride bıraktı. Risk iştahını artıran Banka, sermaye tamponunu yeterli seviyede tutuyor. Mevcut çarpanlarla hisse fiyatı, benzerlerinin medyan değerinin altında fiyatlanırken, ilerleyen dönemlerde de müşteri varlıkları ve büyüme görünümü takip edilecek.

Yakın Dönem Beklentileri

Buradan hareketle Bloomberg tarafından hazırlanan, Morgan Stanley’in 2026 yılı birinci çeyreklik finansallarına yönelik beklenti anketini incelediğimizde;

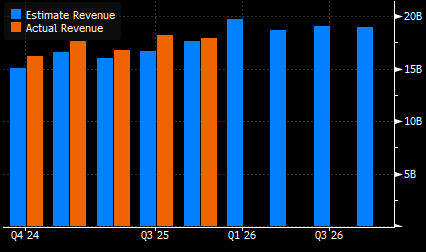

Gelirin 19 milyar 721 milyon dolar tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 20,3 milyar dolar ve en düşük beklenti 18,5 milyar dolar ile yer alıyor.

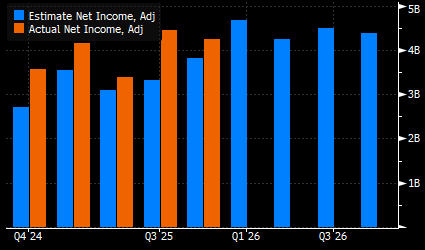

Net karın 4 milyar 678 milyon dolar ile sonuçlanması bekleniyor. Beklenti aralığı en yüksek 5,12 milyar dolar ve en düşük 4,36 milyar dolar tutarında yer buluyor.

Hisse başı karın 2,97 dolar tutarında gerçeklemesi öngörülüyor. En yüksek beklenti 3,25 dolar ve en düşük beklenti 2,77 dolar ile karşımıza çıkıyor.

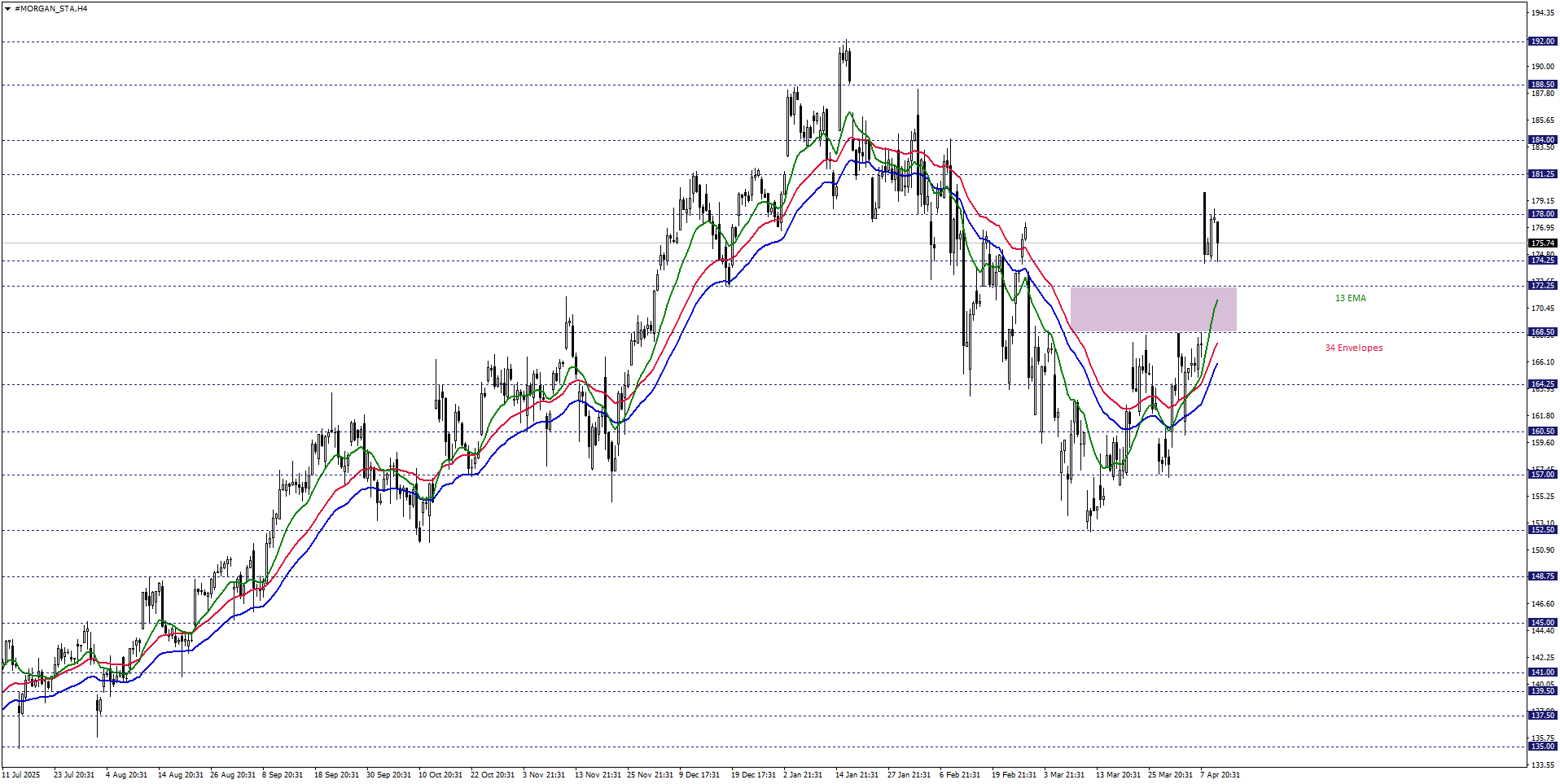

Morgan Stanley Teknik Analizi

Morgan Stanley hisse fiyatını kısa vadede teknik açıdan değerlendirdiğimizde, 13 EMA’nın desteklediği 168,50 – 172,25 bölgesini izlemekteyiz. Hisse fiyatı ilgili bölge üzerinde hareket ettikçe, beklentimiz pozitif yöndedir. Yükseliş isteğinin sürmesi halinde 178,00 ve 181,25 seviyeleri ile karşılaşılabilir.

Alternatif durumda, negatif yönlü beklentinin öne çıkabilmesi için, 168,50 – 172,25 bölgesi altında kalıcı fiyatlamalara ihtiyaç duyulabilir. 168,50 seviyesi altında olası düşüşlerde 164,25 ve 160,50 seviyeleri ile karşılaşılabilir.