Mersis No : 0389070782000015")

Pegasus (PGSUS) 2025 4.Çeyrek Bilanço Analizi

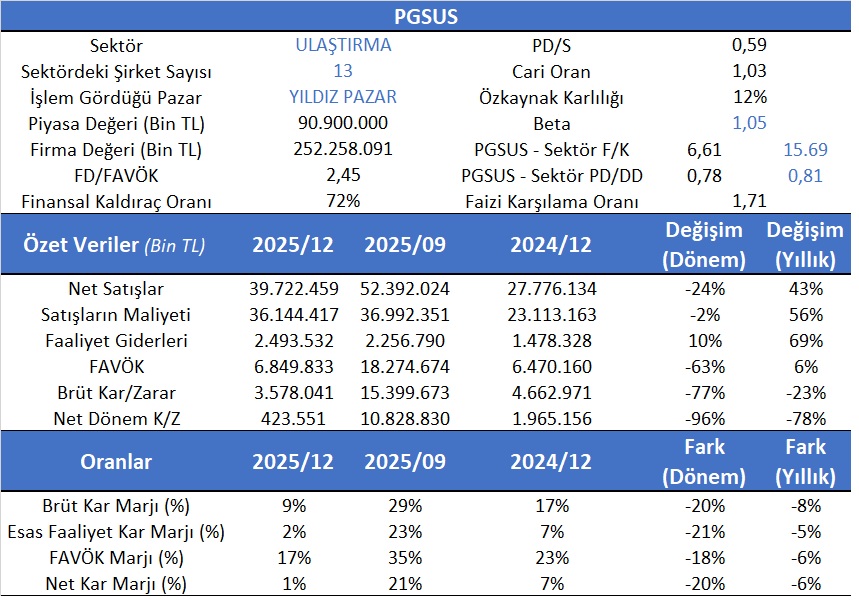

PGSUS Satışları yıllık bazda %9 büyürken FAVÖK düşüşü ve Net Dönem karı azalmıştır…

PGSUS 2025 yıl sonu itibariyle 43,3 Milyon yolcu sayısına ve %87,7 doluluk oranına ulaşmıştır. 127 yolcu uçağına ulaşan filosu 158 uçuş noktası ile büyümeye devam etmektedir.

Ülkemizin en genç filosuna sahip olan PGSUS göreceli değerleme yaklaşımlarına ve indirgenmiş nakit akım analizi yöntemine göre halen yatırım yapılabilir seviyesindedir. PGSUS’un İNA ya göre olması gereken değeri tarafımızdan yaklaşık 331,85 TL olarak hesaplanmıştır.

PGSUS’un son çeyrek 2025/4 verileri incelendiğinde sektör F/K oranın15,69 olmasına karşılık 6,61 bir F/K’ya sektör PD/DD oranın 0,81 olmasına karşılık 0,78’lik bir PD/DD sahip olduğu gözlenmekte olup ucuz kaldığının bir göstergesidir. Ayrıca Aswath Damodaran Avrupa bölgesindeki havayolu şirketlerinin ortalama fiyat kazanç oranının 17,27 ve beklenen F/K oranın ise 10,37 olarak tahmin edilmesi ile yine PD/DD oranı Avrupa şirketleri ortalaması 1,81 olup PGSUS alım bölgesindedir.

PGSUS’un 2025/4 çeyrek mali tabloları incelediğinde gelir tablosu tarafına bakıldığında bir önceki yılın aynı döneme (2024/4) göre Net Satışlarda değişim yaklaşık %43’ler de artış iken bir önceki döneme göre (2025/3) yaklaşık %24 azalış göstermiş olup satışların maliyeti se yıllıklandırılmış bazda %56 artarken dönemsel bazda ise %2 azalmıştır. Burada dikkat çeken dağılım ise akaryakıt giderlerinde sınırlı artış görülürken yine dikey analizde hakim gider olarak yer almaktadır. Ayrıca personel giderlerinde ise yıllıklandırılmış bazda %22’lerde artmıştır. FAVÖK marjı dönemsel bazda %18’lik bir düşüşle %17’lere inerken yıllıklandırılmış bazda yaklaşık %6 azalış göstermiştir. Yine Net Kar dönemsel bazda ciddi olarak %20 kadar azalarak %1 civarında oluşurken yıllıklandırılmış bazda ise %6 azalmıştır… Bilanço incelediğinde ise dikkat çeken unsur yatırımlardan dolayı borçlanmanın artmaya devam ediyor oluşudur…