Mersis No : 0389070782000015")

Çimsa Çimento (CIMSA) 2025 4.Çeyrek Bilanço Analizi

CIMSA “Çimento iş kolundan yapı malzemelerine” stratejisi ile hareket ederken FAVÖK Marjını artırmış olup Net Kar Marjını da olumlu yansımıştır…

CIMSA dünyanın en büyük ikinci beyaz çimento üreticisi olup kârlı, ihracata dayalı gelir potansiyeli ve karbon emisyonunun azaltılması hedefine katkı sağlayan ürün olarak ön plana çıkmaktadır. CIMSA yine dünyanın en büyük üçüncü Kalsiyum Alüminat Çimento üreticisidir. Karbon emisyonunun azaltılması hedefine katkı sağlayan ürün Mannok satın alması ile prekast, çatı kaplama, yalıtım ve paketleme iş kollarının eklenmesi ile payı artmaktadır…

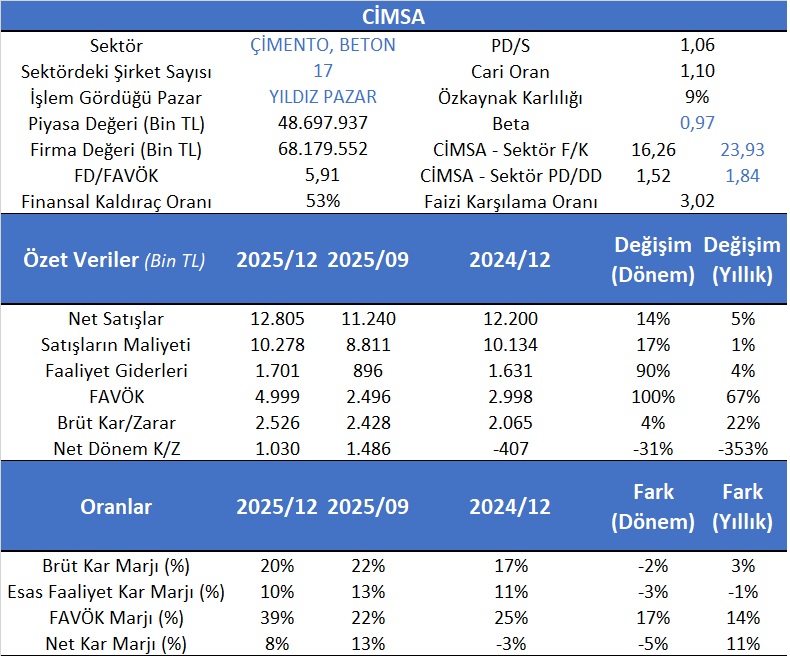

CIMSA için cari dönem göreceli değerleme göstergeleri incelendiğinde F/K sının sektöre göre (23,93) aşağıda 16,26’larda oluşması dikkat çekmektedir. Ayrıca firmanın cari dönemde PD/DD’nin 1,52 olması ve sektör ortalamasının ise 1,84’lerde olması F/K’ya göre ve PD/DD’ine göre de ucuz olduğunu göstermektedir. Aswath Damodaran’ın Avrupa bölgesinde 88 firma ortalamalarının F/K için 28,58 beklenen F/K için 17,43 ve PD/DD içinde 3,28 olduğu hesap edildiğinde CIMSA F/K’ya ve PD/DD’ine göre ucuz kalmaktadır. CIMSA için yaptığımız İndirgenmiş Nakit Akım analizine göre değerlemede ise yaklaşık 71,5 TL’lik hedef fiyat buluyoruz…

CIMSA’nın son gelen mali tabloları incelendiğinde bilançoda dönen varlıklar son dönemlerde aktifin yaklaşık %27’sini oluştururken duran varlıkların ise %73’ünü oluşturduğu görünmektedir. Bilançonun pasif tarafında ise kısa vadeli yabancı kaynakların toplam kaynakların %24’ünü uzun vadeli borçların ise %29’unu ve özkaynakların ise %47’sini oluşturduğu görülmektedir. Ayrıca mali borçların kısa vadeli borçlarda %33’lük bir payının olması güçlü finansal yapının işareti olarak görülebilir. Yıllık bazda aktif karlılığının (ROA) incelenen dönemler itibariyle sektörün üzerinde olup son dönem itibariyle dönemlik %3,77’dir. CIMSA’nın özkaynak karlılığı (ROE) incelediğinde ilgili dönemlerde sektörün üzerinde bir karlılık yakalarken son dönemde %10,41’lik bir özkaynak karlılığı oluşurken sektör ortalaması %6,05’lik bir kar sağlanmıştır. Ayrıca firmanın satışlarını yıllık bazda (bir önceki yılın aynı dönemine göre) %5 artırdığı gözlemlenirken dönemlik bazda %14’lük bir artış sağlanmıştır. 2016’nın ilk çeyreğinden itibaren çeyrek dönem büyümelerinin ortalaması ise yaklaşık %23’dür. CIMSA’nın brüt kar marjının son çeyrekte yaklaşık %20 olduğu gözlenirken yıllık bazda 3 puan arttığı ve dönemlik bazda ise 2 puan azaldığı görülmektedir. Net Kar Marjının ise yıllık bazda 11 puan arttığı görülürken dönemlik bazda 5 puan azaldığı görülmektedir.

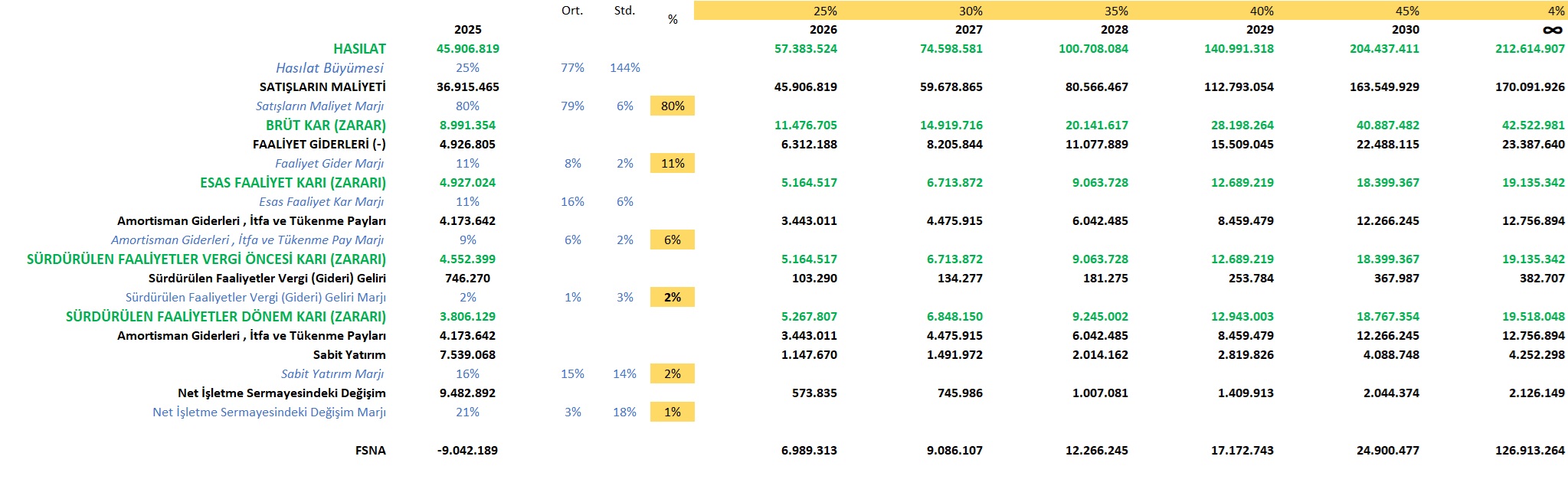

CIMSA’nın İndirgenmiş Nakit Akımlarına (İNA) göre değeri ise yaklaşık 71,5 TL çıkmaktadır…