Mersis No : 0389070782000015")

Aselsan (ASELS) 2025 4. Çeyrek Bilanço Analizi

“ASELSAN 2025 yıl sonu itibarıyla 9,6 Milyar USD’lik yeni sipariş alarak bakiye siparişlerini 20,4 Milyar USD’ye yükseltmiştir.”

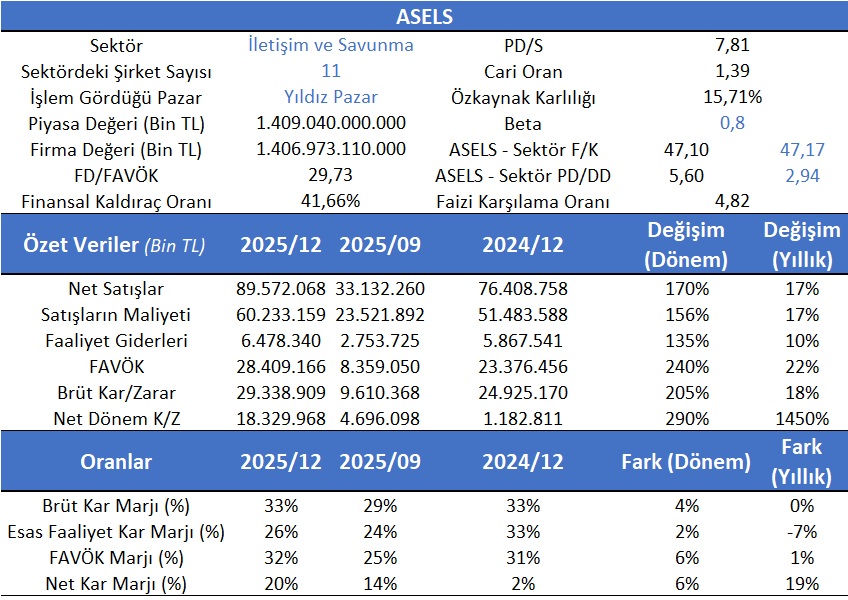

Ülkemizin Savunma Sanayinde lider konumunda olan Aselsan (ASELS) 2024 Temmuz ayı başından 56,25 TL’den başlayan fiyat hareketini 309 TL’lere kadar taşımıştır. Bu fiyat hareketinde en önemli etkenlerden birisi bakiye siparişlerin artmasıdır. ASELSAN bu yılın sonunda 9,6 Milyar $’lık yeni siparişleriyle toplam Bakiye Siparişlerini 20,4 Milyar $’a yükseltmiştir. Ayrıca ASELSAN 1,5 Milyar Dolar değerindeki Oğulbey Teknoloji Üssü yatırımının temeli atılmıştır. ÇELİKKUBBE’nin Uzun Menzilli Bölge Hava Savunma Sistemi SİPER’in ilave kabulleri gerçekleştirilmiştir. Aswath Damodaran’ın Avrupa’da halka açık 67 Savunma firmasının F/K oranı 39,09 olup gelecekte beklenen F/K sı ise 25,80 olarak hesaplanmıştır. ASELSAN mevcut F/K’sı (47,1) hem cari F/K’dan hem de Beklenen F/K’dan yüksektir. Yine Aswath Damodaran’nın PD/DD hesabının savunma şirketleri için 5,04 olduğu görüldüğünde ve ASELSAN’ın mevcut 5,6 PD/DD değeri de yakınsamaktadır.

Aselsan’ın bilançosunun gelişimi incelediğinde 2025 yıl sonuna göre Nakit vb. de yaklaşık 6,5 Milyar TL’lik bir artış olduğu görülmektedir. Bu da yeni yatırımlara doğru aktarılacağını göstermektedir. Ayrıca Ticari alacaklarda göreceli bir artış da da nakit hareketlerinde olumlu katkıda bulunmaktadır. Stokların da arttığı gözlenmektedir. Yine uzun vadeli ticari alacaklarda artış ise nakit hareketlerinin gelecekte güçleneceğini ve peşin satışların yada alınan avans oranının arttığının bir göstergesidir. Ayrıca bilançonun pasif tarafında (yükümlülükler) kısa vadeli finansal borçların azaldığı gözlenirken ticari borçlar da artış göstermiştir. İlginç olan ise Uzun Vadeli Finansal borçların ciddi bir şekilde azaldığı görülmektedir. Yine ertelenmiş gelirlerdeki artışlar dikkat çekmektedir. Ertelenmiş Vergi varlıkları da yatırımlara bağlı olarak artmaktadır. Gelir tablosundaki hareketler incelendiğinde Satışların bir önceki yılın aynı dönemine göre neredeyse %17 arttığı ve bir önceki çeyreğe göre de %170 arttığı gözlenmiştir. Yine özellikle Satışların Maliyeti ile Faaliyet Giderlerin satışlara göre daha az artması ise Brüt Satış Karını ve FAVÖK artışını desteklemektedir. Bu durum marjlara da aynı oranda yansımıştır. Ayrıca ASELSAN’ın esasa faaliyetlerden elde ettiği nakit akımının pozitif ve güçlü olması da önemli bir avantaj olarak karşımıza çıkmaktadır.