Mersis No : 0389070782000015")

Tofaş Türk Otomobil Fabrikası (TOASO) 2025 4. Çeyrek Bilanço Analizi

Tofaş Stellantis Birleşmesinin Sinerji Etkisi Başlıyor Mu? Büyümeyi Destekleyen Güçlü Bilanço

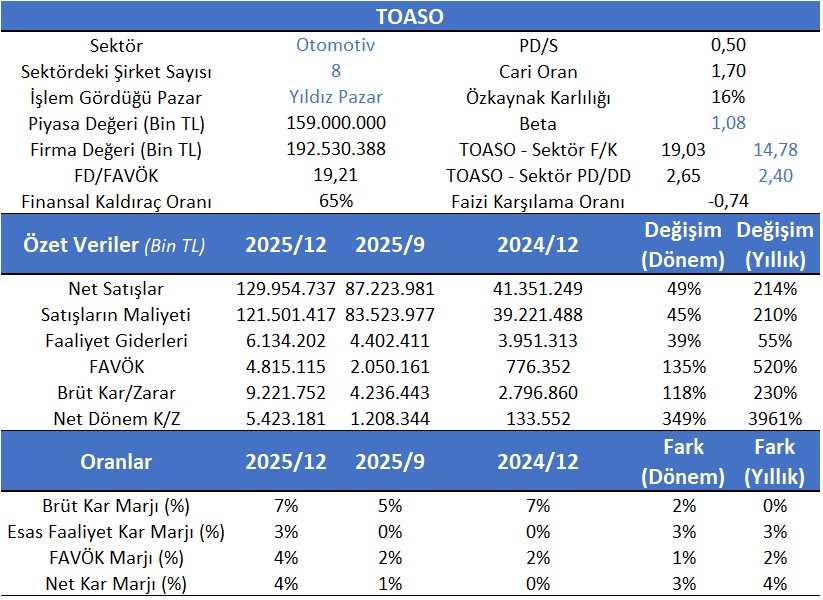

Satış gelirlerini bir önceki yıla göre %111 artışla 332,25 Milyar TL’ye çıkaran TOFAŞ Net Dönem Karını da yıllık bazda %22 artırarak 8,35 Milyar TL’ye yükseltmiştir. Çeyreklik satışları son 3 çeyrektir artış içinde olan TOASO güçlü iç piyasa liderliğini devam ettirmektedir. Ayrıca Türkiye pazarı Stellantis’in AB’deki en büyük 4. pazarı konumundadır. Daha önceki mali tablolarda bu birleşmenin sinerji etkilerinin negatif etkisinin yavaş yavaş yerini pozitif seyre doğru ilerlediği görülmektedir. Stellantis’in Bölge (O.Doğu-K.Afrika) için Bölgede Üretme Stratejisi ile beraber yükselen konumu dikkat çekmektedir…

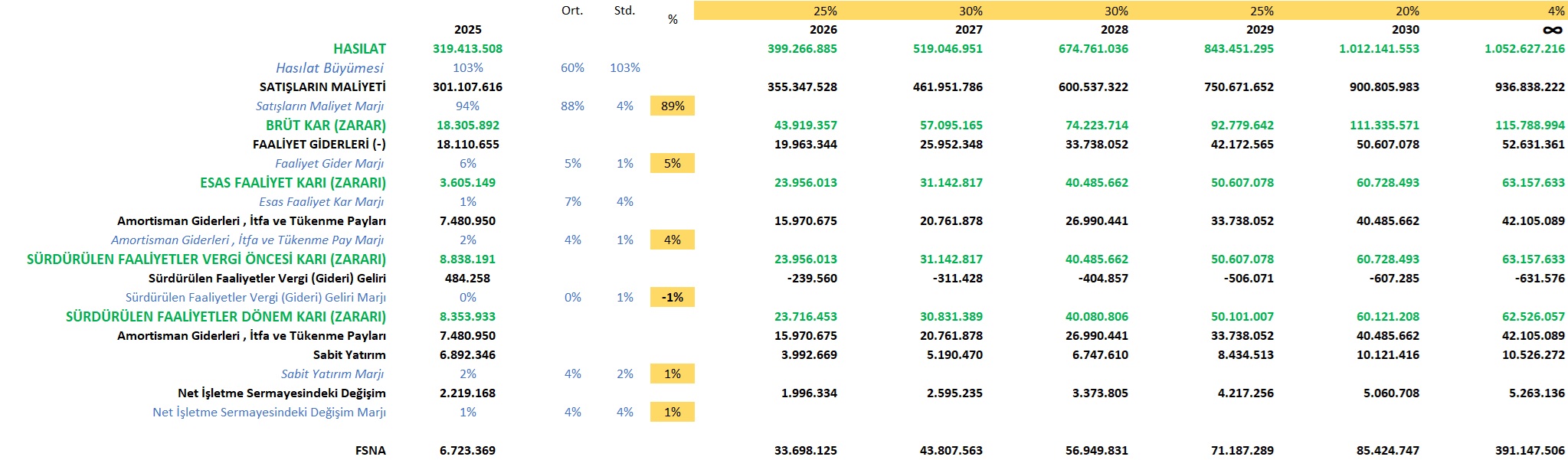

TOASO için yaptığımız İndirgenmiş Nakit Akımları (İNA) Yöntemine göre bulduğumuz hedef fiyat 460 TL’dir.

TOASO’nun 4Ç25 mali tabloları incelediğinde Toplam Aktiflerini yaklaşık 120 Milyar TL’den 173,5 Milyar TL’ye çıkardığı görülmektedir. Yatırım amaçlı uzun vadeli finansal borçlar artarken kısa vadeli mali borçların artışı görece düşük kalmış olup ticari borçlar da büyümeye paralel arttığı gözlenmektedir.

Net satışları çeyreksel bazda %49 artış gösterirken yıllık bazda ise %214 artış göstermiştir. Satışların maliyetindeki artışlar paralele seyrederken faaliyet giderlerinin artışlarının sınırlı kalması FAVÖK ve karlıklılar üzerinde etkin olmuştur. FAVÖK marjının ve Net Kar Marjının artıyor olması önemlidir.

TOASO’nun İndirgenmiş Nakit Akımları Yöntemine göre hedef fiyatı 460 TL’dir.