Mersis No : 0389070782000015")

Enflasyon Muhasebesinde 3 Yıllık Erteleme: Şirket Bilançoları Nasıl Etkilenecek?

Enflasyon muhasebesi uygulamasının 2025, 2026 ve 2027 hesap dönemlerinde ertelenmesine ilişkin düzenleme TBMM'de kabul edildi. Enflasyon muhasebesi uygulamasının üç yıllığına ertelenmesine ilişkin düzenleme Türkiye Büyük Millet Meclisi'nde (TBMM) kabul edilerek yasalaştı. Vergi Usul Kanunu'na eklenen Geçici Madde 37 ile, enflasyon düzeltmesi şartları oluşsa dahi belirli dönemlerde mali tabloların enflasyon düzeltmesine tabi tutulmaması hükme bağlandı. Yeni düzenlemeye göre, 2025, 2026 ve 2027 hesap dönemleri ile bu dönemlere ilişkin geçici vergi süreçlerinde enflasyon düzeltmesi uygulanmayacak. Özel hesap dönemi kullanan mükellefler açısından ise muafiyet, 2026, 2027 ve 2028 yıllarında sona eren hesap dönemlerini kapsayacak.

Türkiye’de enflasyon muhasebesi uygulaması, yüksek enflasyon ortamında mali tabloların gerçeğe uygun ve karşılaştırılabilir olmasını sağlamak amacıyla yürürlüğe konulmuştur. Vergi Usul Kanunu ve Türkiye Muhasebe Standartları (TMS 29) çerçevesinde uygulanan bu yöntemle, parasal olmayan varlıklar, özkaynak kalemleri ve gelir-gider unsurları, ilgili dönem sonundaki fiyat endeksleri kullanılarak düzeltilmektedir. Böylece enflasyonun mali tablolar üzerindeki yanıltıcı etkileri giderilmekte, işletmelerin gerçek mali durumu ve performansı daha doğru şekilde ortaya konulmaktadır. Özellikle son yıllarda artan enflasyon oranları nedeniyle enflasyon muhasebesi, finansal raporlamada şeffaflık ve sağlıklı karar alma açısından önemli bir araç haline gelmiştir.

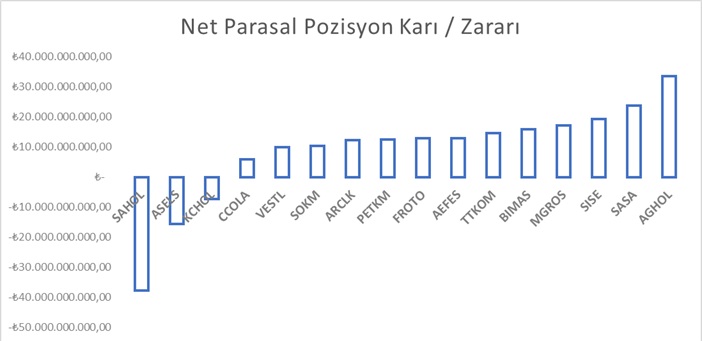

Enflasyon muhasebesi uygulamaları, Borsa İstanbul’da işlem gören şirketler açısından finansal tabloların okunma biçimini ve şirket değerlemelerini önemli ölçüde etkilemektedir. Yüksek enflasyon ortamında yapılan düzeltmeler, özellikle duran varlıkları ve özkaynakları güçlü olan şirketlerde kârlılık rakamlarının nominal olarak düşmesine veya dalgalanmasına yol açabilmekte, buna karşılık bilanço yapısı daha gerçekçi hale gelmektedir. Enflasyon düzeltmesi kaynaklı kâr veya zarar kalemleri, şirketlerin dönemsel net kârlarını etkileyerek hisse fiyatlarında kısa vadeli oynaklığa neden olabilmektedir. Ancak uzun vadede bu uygulama, yatırımcıların şirketlerin gerçek performansını ve finansal sağlamlığını daha sağlıklı değerlendirmesine imkân sağlayarak piyasa şeffaflığını ve karşılaştırılabilirliğini artırmaktadır. Finansal raporlamada IFRS (Uluslararası Finansal Raporlama Standartları) seti ile hareket edilmesinden kaynaklı enflasyon muhasebesi uygulaması ertelense dahi firmalar bu akışı uluslararası geçerliliği bozmamak adına devam ettirebilir. Bu bağlamda öncelikle 2025/9 (üçüncü çeyrek) itibariyle gelir tablolarında Net Parasal Pozisyon Kar Zararı rakamları taranmış olup en çok zarar yazan ve kar yazan firmalar aşağıdaki grafikten izlenebilmektedir.

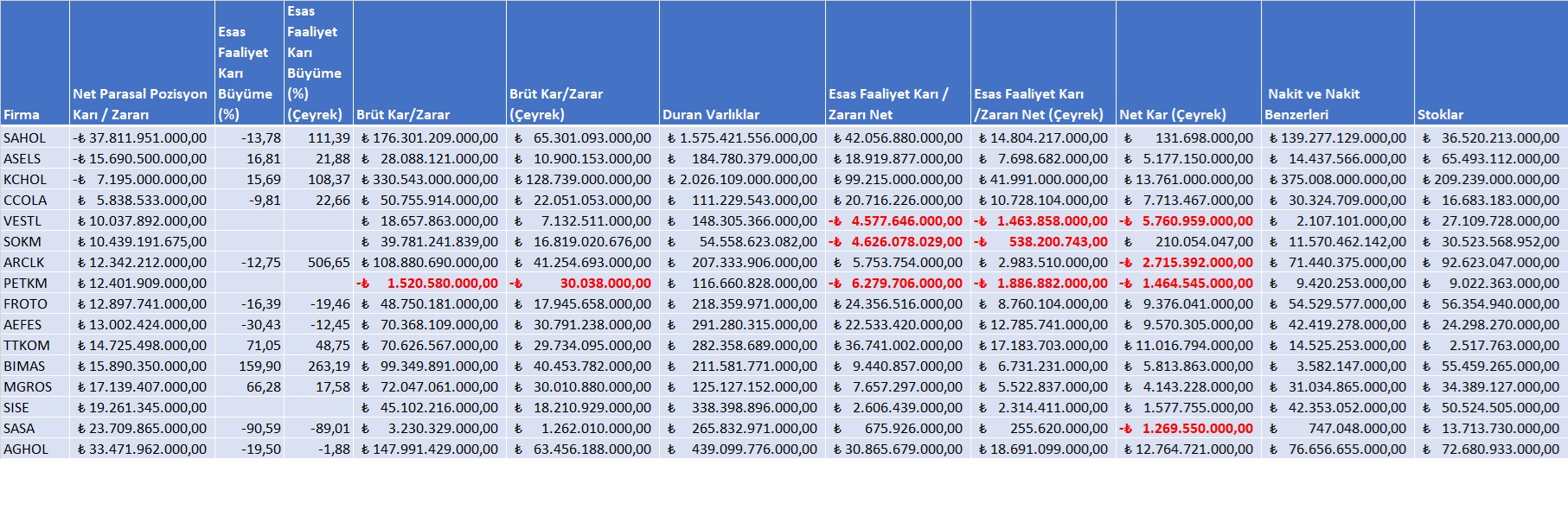

Üçüncü çeyrek itibariyle mali tablolarında en çok Net Parasal Pozisyon Zararı yazan firmalar yaklaşık 37,8 Milyar TL ile Sabancı Holding (SAHOL) hemen ardından 15,7 Milyar TL ile Aselsan (ASELS) ve 7,2 Milyar TL yine bir holding firması olan Koç Holding (KCHOL)’dir. Diğer taraftan ise en çok Net Parasal Pozisyon Karı yazan firmalar ise yine bir holding firması olan 33,5 Milyar TL ile Anadolu Grubu Holding (AGHOL)’dür. Bu durumda en çok etkilenen Holding Firmaları olup yalnız gözden kaçırılmamalıdır ki olumlu olumsuz diye ayırmak gerekir. Yine hemen arkasından SASA, SİSE, MGROS, BIMAS, TTKOM, AEFES, FROTO PETKM, ARCLK, SOKM, VESTL VE CCOLA olarak karşımıza çıkmaktadır. Bu durumda firmaların ortak özelliklerini gösteren tablomuz ise aşağıdaki gibi izlenebilir.

Tablo özetlenecek olursa doğal olarak bilançosunda parasal varlık (nakit vb ile finansal yatırımlar gibi) varlık taşıyan SAHOL, ASELS ve KCHOL gibi firmalar Net Parasal Pozisyonunda Zarar yazarken parasal olmayan varlıklar (Duran Varlık ve Stok gibi) taşıyan firmalar ise bunların için AGHOL ve SİSE gibi holding firmaları varken genelde perakende şirketleri olarak sınıflandırılan MGROS, BIMAS, SOKM, VESTL, ARCLK yer alırken içecek sektöründe olan CCOLA ve AEFES dikkat çekmektedir. Yine yoğun üretim ve yatırım yapan PETKM ve SASA da pozitif etkilenmektedir. Tabi tüm bu firmaların ortak özellikleri ise duran varlık ve stoklarının bilançolarının içerinde ciddi bir yer almasıdır. Ayrıca bu varlık pozisyonlarında aktif içinde yer aldıkları zaman ve diğer unsurlarında detaylı olarak incelenmesi gerekmektedir.

Bu firmaların Enflasyon Muhasebesinin kaldırılmasından etkilenme dereceleri farklı olmakla birlikte ilk beklenen durum zarar yazan firmalar için karlılık seviyelerinin artması olasıdır. Yine gözden kaçırılmamalıdır ki her firmanın mali tablo yapısı ayrıntılı analiz edilip büyümeleri ile birlikte firma özelinde takip edilmelidir. Diğer taraftan ise kar yazan firmaların ise kademeli olarak bu durumdan biraz daha negatif etkilenebilir ama yine her firmanın kendi özelinde mali tabloları ve büyümeleri bunda etkili olacaktır. Yine mevcut dönem kar zararları da takip edilmelidir. Çeyreklik karlar incelediğinde VESTL, ARCLK, PETKM ve SASA zararda olduğu görülmektedir. Yine Esas Faaliyet Karlarında ise VESTL SOKM ve PETK’inde zarar ettiği ve ayrıca Brüt Kar ve zarar da PETKM’in yine zarar ettiği görülmektedir. Firmalar özelinde detay incelemeler için web sayfamızı ve youtube kanalımızı takip etmeyi unutmatın!!!