Mersis No : 0389070782000015")

Yarı İletkenlerde İlk Bilanço: Taiwan Semiconductor Manufacturing (TSM)

Dünya çapında yarı iletken üretiminde önemli konumda bulunan Taiwan Semiconductor Manufacturing Company (TSM), 2025 yılının üçüncü çeyreklik döneme ait finansal sonuçlarını 16 Ekim günü açıklaması bekleniyor.

TSM, dünyanın en büyük sözleşmeli yarı iletken üreticisi olarak, Apple, Nvidia ve AMD gibi teknoloji devlerine ileri düzey çipler sağlayarak; yapay zeka 5G, otomotiv elektroniği ve veri merkezleri gibi son yıllarda atılım gösteren ve yüksek büyüme potansiyeli sunan alanlarda kritik bir rol oynuyor.

Son raporlanan çeyreklik dönem itibariyle TSM, gelirlerinin %85,18’lik kısmını yarı iletken çiplerinden elde ederken, geriye kalan kısım diğer faaliyet alanlarından (endüstriyel ekipmanlar, tıbbi cihazlar vb.) sağlanıyor.

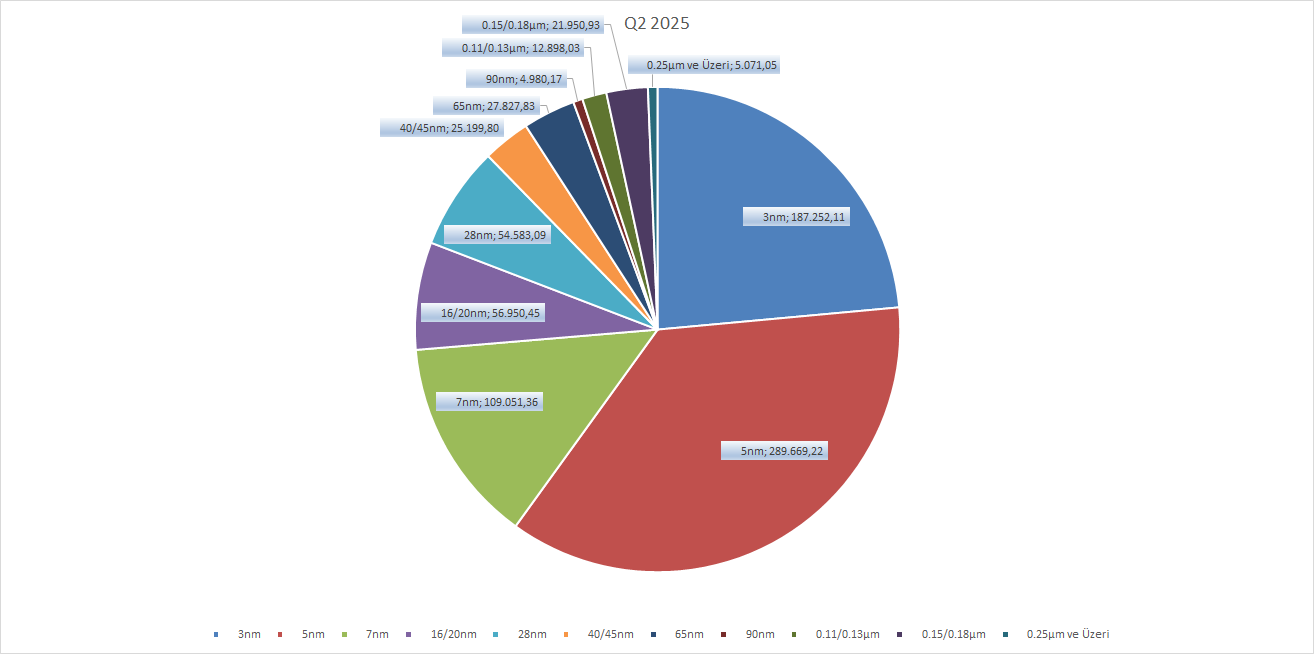

Çiplerin boyutu küçüldükçe, transistör sayısı, enerji tüketimi ve veri iletim hızı gibi alanlarda verimlilik artışı elde ediliyor. Şirketin üretiminde büyük bölüm, görece küçük sayılan 3 – 5 ve 7 nanometre boyutundaki çiplerden oluşuyor. Bu en küçük üç boyuttaki çiplerden elde edilen gelir, 2025 yılı ikinci çeyreğinde toplam çip gelirlerinin %74’ünü oluşturuyor ve bu durum giderek yükselen bir eğilim sergiliyor.

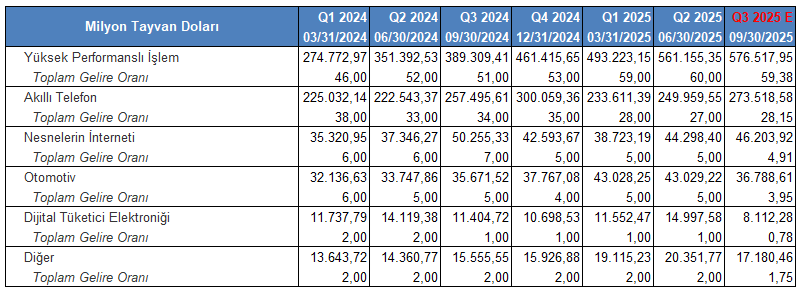

Platform bazında ise gelirlerin büyük kısmı 561,1 milyar Tayvan Dolarıyla (toplam gelirin %60’ı) “yüksek performanslı işlem” biriminden elde ediliyor. Bu birim aynı zamanda en yüksek büyüme oranına (%59,7) sahip olurken, toplam gelirdeki payı artan eğilim gösteriyor. Bu birimi akıllı telefon, nesnelerin interneti, otomotiv, dijital tüketici elektroniği ve diğer birimler takip ediyor.

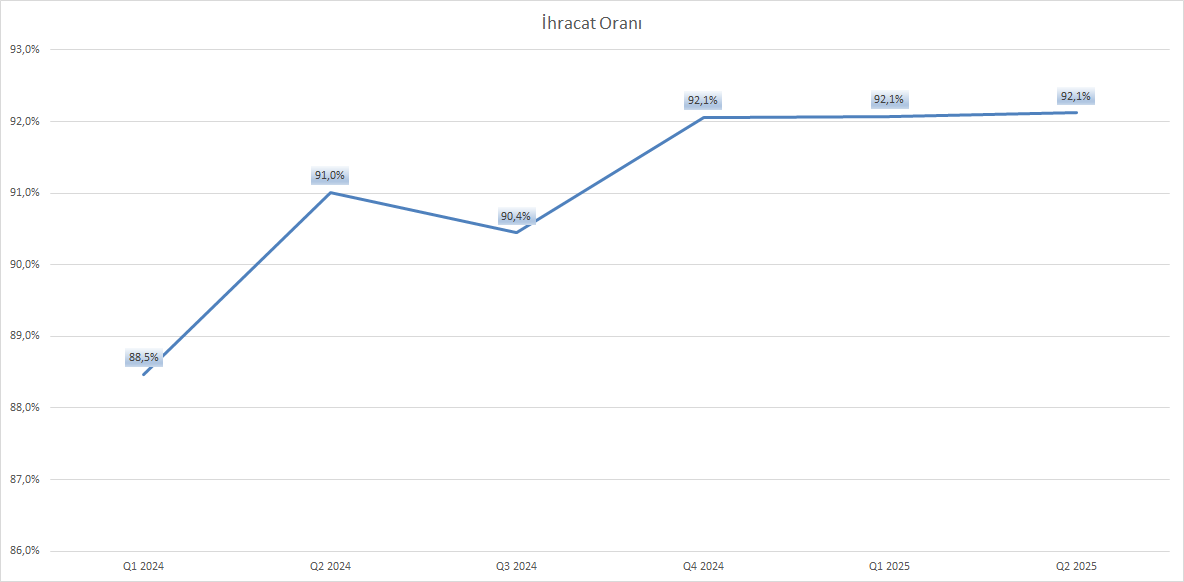

Şirket, gelirlerinin önemli kısmını Tayvan’ın dışındaki, özellikle ABD, ülkelerden elde ediyor. TSM’in Tayvan gelirleri %7,9 oranındayken; ihracat gelirleri %92,1 oranında bulunuyor. İhracatın en büyük paydaşı ABD ise %74,3 oranında bir gelir üretimi sağlıyor. Bunu %9,4 ile Çin; %3,1 ile EMEA, %3,8 ile Japonya ve %1,6 ile geriye kalan ülkeler takip ediyor. Dolayısıyla TSM’in ABD’den elde ettiği gelirler, şirketin mali performansı üzerinde önem arz ediyor.

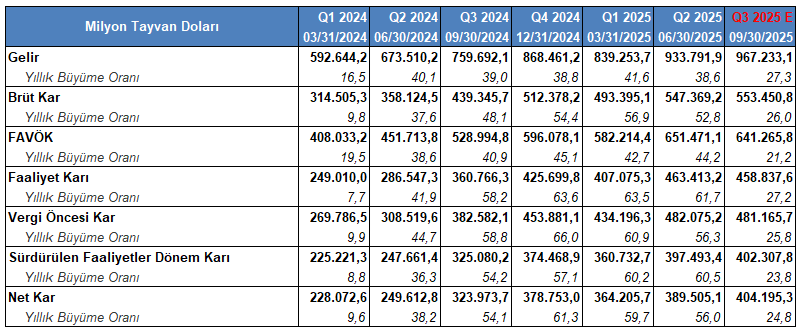

2025 yılı ikinci çeyreğinde TSM’in bu faaliyetleriyle toplam geliri 933 milyar 791 milyon Tayvan Dolarına (TWD) ulaştı ve toplam gelir yıllık bazda %38,6 oranında büyüme gösterdi. Brüt kar 547 milyar TWD tutarına %52 büyüyerek ulaştı. FAVÖK %44,2 büyümeyle 651 milyar TWD ve net kar yıldan yıla %56 artarak, 389,5 milyar TWD ile sonuçlandı.

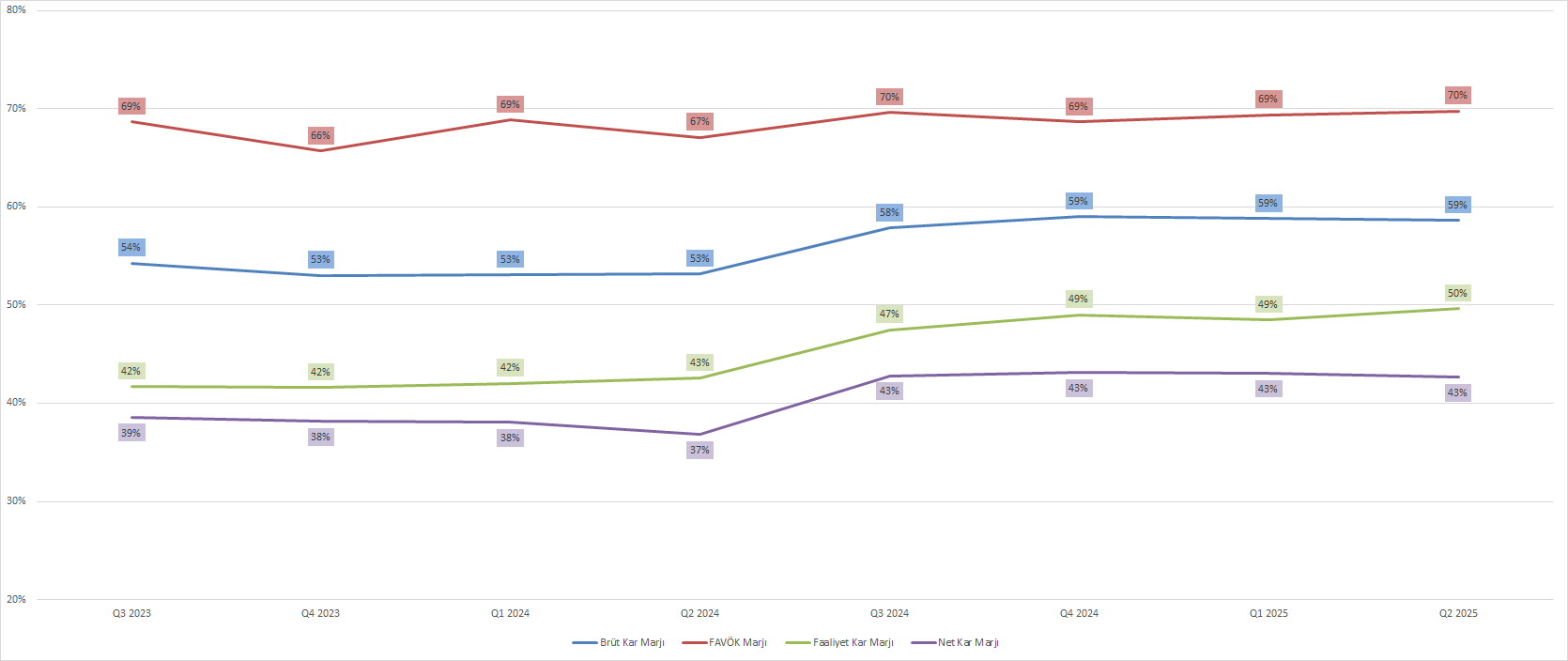

Şirketin marjlarında yükseliş eğiliminin korunduğu bir çeyrek geride kaldı. Brüt kar marjı %58,6 ile karşımıza çıkarken, FAVÖK marjı %69,77 oranında elde edildi. Faaliyet kar marjı yıllık bazda %16,6 artışla %49,6 oranında ve net kar marjı %15,9 büyüyerek %42,6 oranıyla karşımıza çıktı. TSM’in yıllıklandırılmış FAVÖK marjı %68,58 ile benzerlerinin arasındaki en yüksek değere sahip olduğu söylenebilir. İlerleyen tablolarda bu durumu görebilirsiniz.

TSM’in yılın üçüncü çeyreğine yönelik marj öngörüleri; brüt kar marjı için %5,5 - %57,5 ve faaliyet kar marjı için %45,5 - %47,5 aralığında bulunuyor.

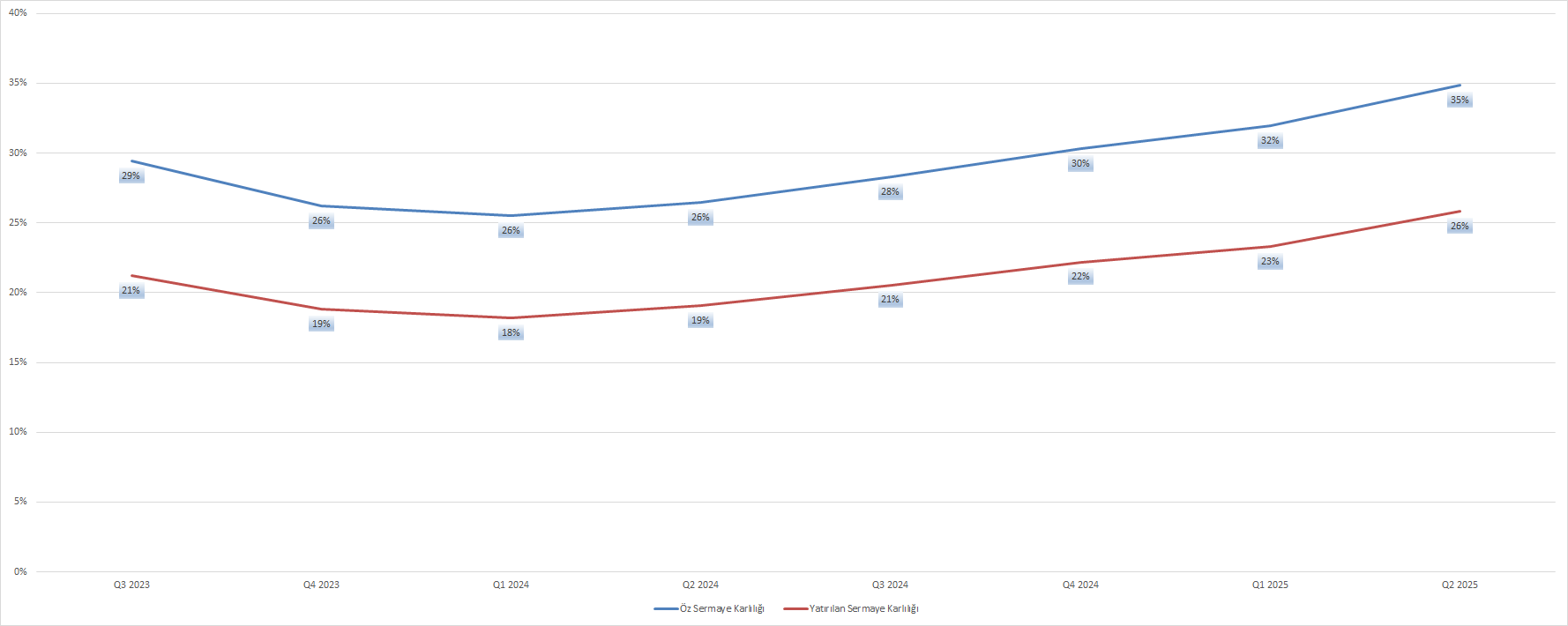

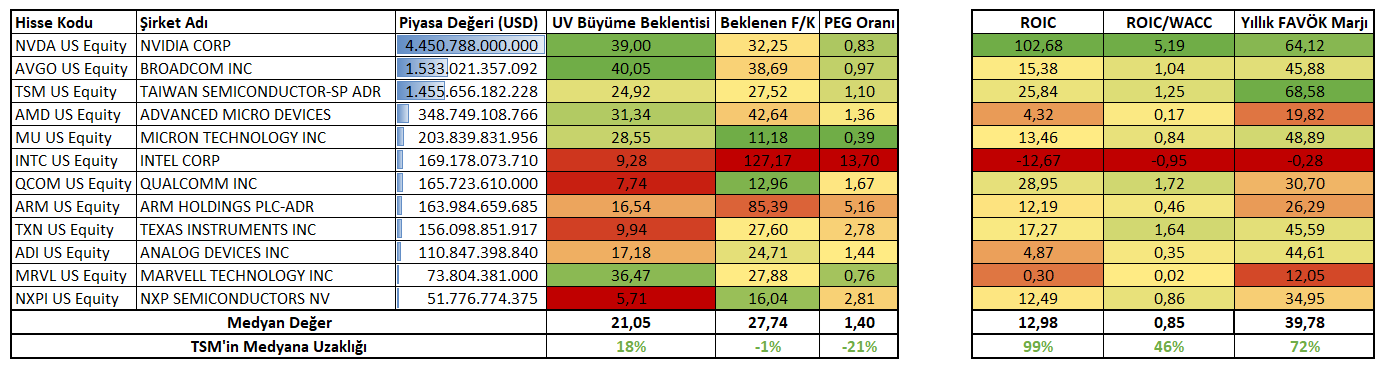

Benzer görünüm karlılık oranlarında da göze çarpıyor. Öz sermaye karlılığı yıllık bazdaki büyüme hızını %31,8’e çıkararak, %35 oranına yaklaştı. TSM’in yatırılan sermaye karlılığı (ROIC) %35,4 büyümeyle, %26 oranında gerçekleşti ve benzerlerinin neredeyse 2 katında bulunuyor. Bu durum marjlardaki yükselişle uyumlu şekilde verimliliğin güçlendiğini ortaya koyuyor.

Aynı zamanda TSM’in ROIC değerini, şirketin ağırlıklı ortalama sermaye maliyetine (WACC) oranladığımızda, 1,25 değeri hem 1 seviyesi üzerinde olmasıyla ekonomik değer açısından pozitif bir durumu hem de benzerlerinin medyanı 0,85’in üzerinde olmasıyla benzerlerinden pozitif ayrıştığını gösteriyor. İlerleyen tablolarda bu durumu görebilirsiniz.

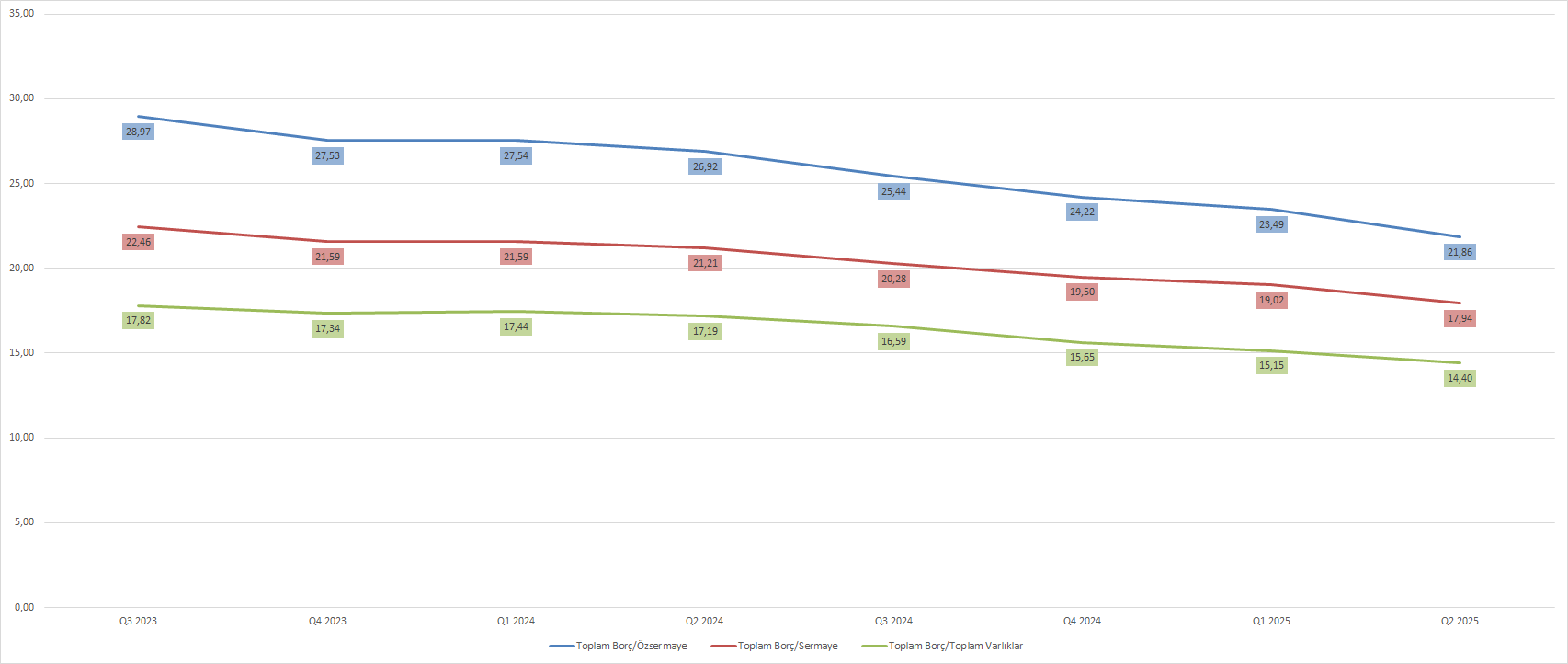

TSM’in sermayesine, öz sermayesine ve toplam varlıklarına oranla; toplam borcu azalan bir eğilim çiziyor. Toplam borç / öz sermaye oranı %21,86’ya; toplam borç / sermaye oranı %17,94’e ve toplam borç / toplam varlıklar oranı ise %14,4’a düşüş gösterdi.

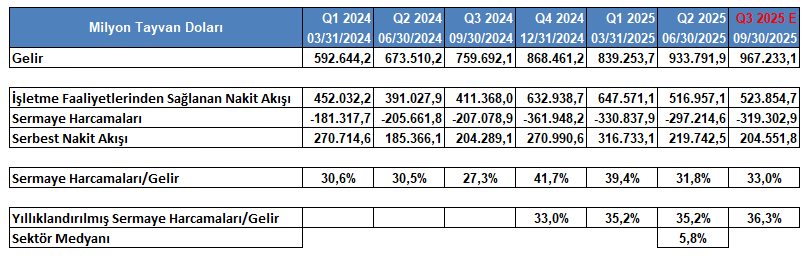

Şirketin borçluluk oranlarındaki gerilemenin sürmesi, diğer yandan sermaye harcamaları için alan sağlıyor. TSM, 2025 yılı ikinci çeyreğinde işletme faaliyetlerinden 516,9 milyar TWD nakit sağlarken, bu tutarın 297,2 milyar TWD kısmı sermaye harcamalarına yönlendirildi. Bu durumun sonucunda şirketin serbest nakit akışı 219,7 milyar TWD ile sonuçlandı.

Yıllıklandırılan verilerle sermaye harcamalarını gelire oranladığımızda; bu dönemde TSM’in %35,2’lik oranı sektördeki benzerlerinin medya değeri %5,8 oranının oldukça üzerinde bulunuyor. Bu durum şirketin, benzerlerine göre, büyümeye odaklandığının bir göstergesi olarak karşımıza çıkabilir.

TSM, 1,45 Trilyon Dolarlık piyasa değeri ile Nvidia ve Broadcom’un ardından üçüncü sırada yer alıyor.

Piyasanın, şirkete yönelik uzun vadeli büyüme beklentileri %24,9’luk bir potansiyele işaret ederken; beklenen fiyat / kazanç oranı 27,52 ile karşımıza çıkıyor. Aynı zamanda PEG oranı 1,1 değerinde bulunuyor. Bu tablo piyasa tarafından yüksek büyüme ve bu büyümeye göre benzerlerinden düşük çarpanlarla işlem gördüğünü gösteriyor.

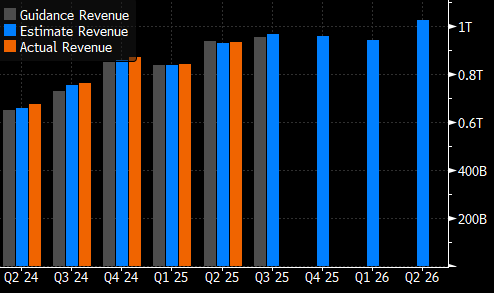

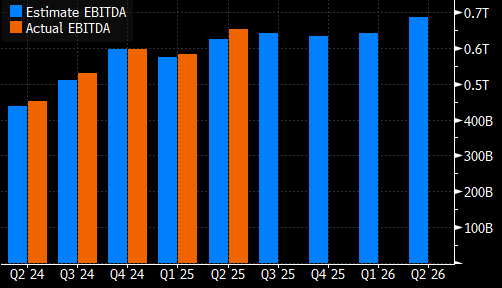

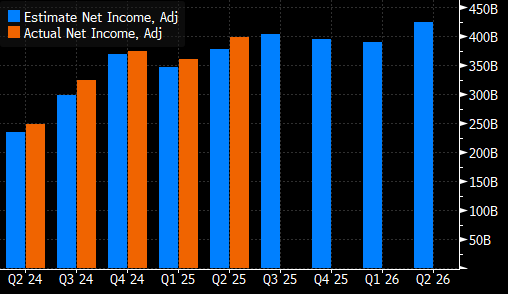

Buradan hareketle Bloomberg tarafından hazırlanan, TSM’in üçüncü çeyreklik finansallarına yönelik beklenti anketini incelediğimizde;

Gelirin 967 milyar 233 milyon TWD tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 1 trilyon 18 milyar TWD ve en düşük beklenti 928 milyar TWD ile yer alıyor. Piyasa beklentisinin karşılanması halinde gelirin yıllık bazda %27,3 oranında artış yaşaması düşünülüyor.

TSM bu dönem için 953 milyar TWD gelir oluşmasını öngörüyor.

FAVÖK’ün 641 milyar 266 milyon TWD tutarında oluşması öngörülüyor. Beklentiler en yüksekte 676 milyar TWD ve en düşükte 606 milyar TWD ile karşımıza çıkıyor. Beklentinin yakalanması halinde FAVÖK’ün yıldan yıla %21,2 oranında yükseliş göstermesi bekleniyor.

Net karın 404 milyar 195 milyon TWD ile sonuçlanması bekleniyor. Beklenti aralığı en yüksek 458,3 milyar TWD ve en düşük 325,2 milyar TWD tutarında yer buluyor. Piyasa beklentisinin yakalanması halinde net karın yıllık bazda %24,8 oranında yükseliş yaşaması düşünülüyor.

Hisse başı karın 79 TWD tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 88,4 ve en düşük beklenti 72,2 TWD ile karşımıza çıkıyor.

TSM Analizi

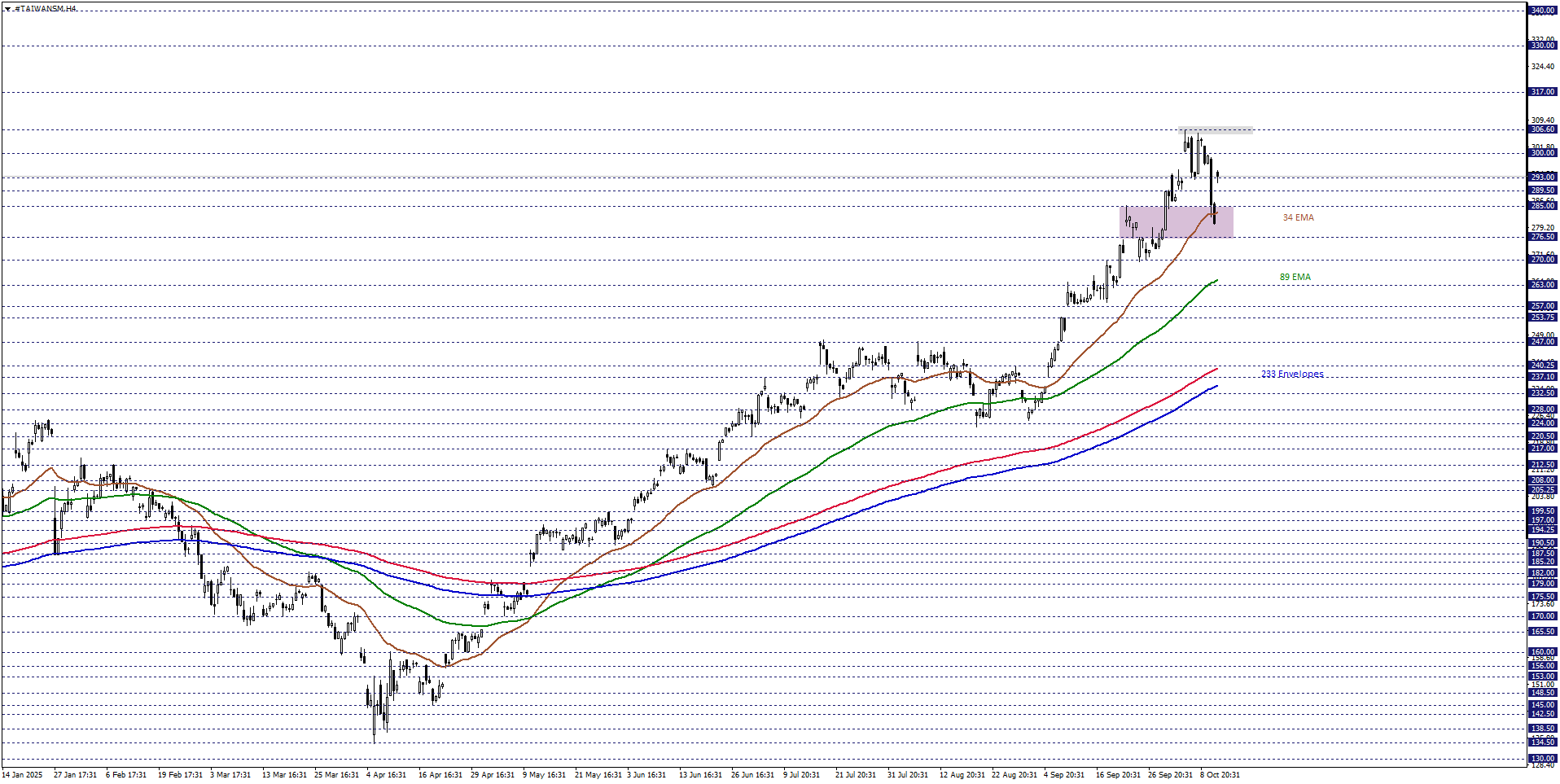

TSM hisse fiyatını kısa vadede teknik açıdan incelediğimizde, 34 periyotluk üstel hareketli ortalamanın desteklediği 276,50 – 285,00 bölgesini izlemekteyiz. Hisse fiyatı ilgili aralık üzerinde tutunmayı sürdürdüğü müddetçe, alıcılı eğilim korunabilir. Yukarı yönlü ivmelenmelerin devam etmesi halinde 300,00 ve 306,60 direnç noktalarına doğru hareketler gözlenebilir. Bu süreçte 306,60 seviyesinin vereceği tepki, yukarı yönlü beklentinin devamlılığı adına etkili olabilir.

Alternatif senaryoda, satıcılı isteğin baskınlaşabilmesi için, 276,50 – 285,00 aralığı altında 4 saatlik kapanışlara ihtiyaç duyulabilir. Bu halde 270,00 ve 263,00 destekleriyle karşılaşılabilir.