Mersis No : 0389070782000015")

Alüminyum Piyasasında Arz Sorunu ve Fiyat Etkileri

Alüminyum piyasası, 2025 döneminde arz tarafındaki sorunlar, enerji krizleri ve jeopolitik hamlelerle birlikte sıkı arz koşulları öncülüğünde hareketliliğini koruyor. Nisan 2024’te Londra Metal Borsası’nın Rus menşeli alüminyuma yasak getirmesi, Batı pazarlarında stokları hızla eritirken, Rus alüminyumu Çin’e yöneldi. Reuters’ın Citi analizine dayandırdığı habere göre, piyasa “20 yılın en büyük arz açıklarına” doğru ilerliyor. 2025’te belirgin bir arz açığı beklenirken, fiyatların 3.000 $/ton seviyesini test edebileceği öngörülüyor. Peki, bu çalkantılı dönemin dinamikleri neler?

Arzda Kriz Alarmı

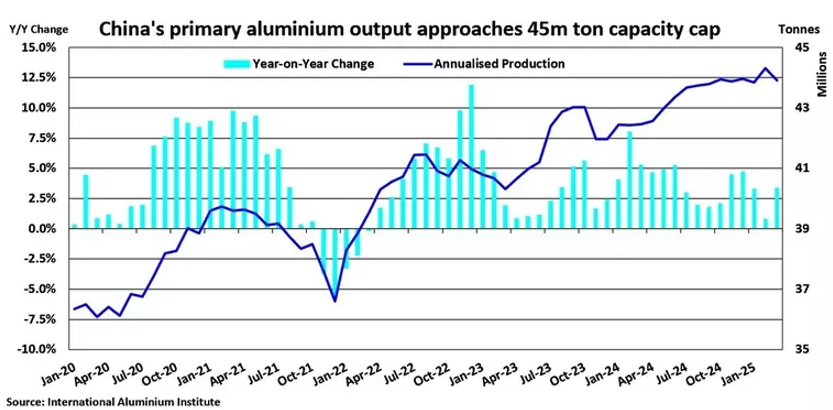

Avrupa’daki enerji krizi, alüminyum üretimini baltalamaya devam ediyor. Elektrik yoğun bir sektör olan alüminyum üretimi, yüksek enerji maliyetleri yüzünden Avrupa’da sekteye uğruyor. Çin ise küresel üretimin %60’ını sırtlayarak lider konumunu koruyor, ancak burada da bir dönüm noktası yaşanıyor. Çin hükümetinin 45 milyon ton/yıl üretim tavanına ulaşılmış durumda; Ağustos 2025 itibarıyla üretim 44,5 milyon ton seviyesinde. Hükümet, bu sınırı artırmayacağını net bir şekilde ifade etti. Bu, 20 yıllık kesintisiz üretim artışının sonuna işaret ediyor. Karbon nötr hedefleri ve kapasite kısıtlamaları, Çin’in ucuz hidroelektrik ve kömür avantajını gölgeliyor. Ancak hükümetin ısrarı dışında, bu kapasitenin artırılma ihtimali de piyasalarda tartışılıyor. Aşağıda Çin’in yıllıklandırılmış üretimi (mavi) ve yıllık üretim değişimi (yeşil) görülebilir. (Kaynak: Uluslararası Alüminyum Enstitüsü)

Talepte Yapısal Değişim

Talep tarafında ise tablo karmaşık ama umut verici. Pandemi sonrası toparlanma, 2025’te bazı bölgelerde yavaşlama sinyalleri verse de, yenilenebilir enerji ve elektrikli araç (EV) sektörleri alüminyuma olan talebi ateşliyor. Elektrikli araçlarda araç başına alüminyum kullanımı hızla artarken, güneş panelleri, rüzgar türbinleri ve elektrik şebekesi yatırımları talebi güçlü tutuyor. Bu yapısal talep artışı, arz sıkışıklığıyla birleşince fiyatlar üzerinde ciddi bir yukarı yönlü baskı yaratıyor.

ABD’nin Tarife Bombası

ABD’nin 2025’in ilk yarısında alüminyum ithalatına uyguladığı %50’lik tarife, küresel ticaret akımlarını altüst etti. Kanada, AB ve Japonya gibi tedarikçiler ürünlerini alternatif pazarlara kaydırırken, Çin tamamen ABD pazarından çekilip iç tüketime ve gelişmekte olan ülkelere odaklandı. Bu tarife, ABD’de otomotiv, inşaat ve içecek sektörlerinde maliyetleri uçurdu; primler üç katına çıktı. Amerikan Alüminyum Birliği, bu tarifenin rekabet gücünü ve istihdamı tehdit ettiği uyarısında bulundu. Firmalar, maliyet baskısıyla hurda alüminyum kullanımına yönelirken, bazıları alternatif malzemeleri değerlendirmeye başladı. Uluslararası alanda ise tarifeler, ABD-AB ilişkilerinde gerilim yaratırken, Çin ve Rusya’yı birbirine daha da yakınlaştırarak küresel bloklaşmayı hızlandırdı.

Kırılgan Denge

Birçok ülke, alüminyumu “stratejik ürün” kategorisine alarak ihracat kotaları ve iç stoklama programlarıyla arz güvenliğini sağlamaya çalışıyor. Bu hamleler, piyasadaki sıkışıklığı daha da körüklüyor. Geçmişteki “bolluk dönemi” artık geride kaldı; alüminyum piyasası, arz ve talep arasında kırılgan bir dengeye oturmuş durumda. Çin, hem arz fazlası dönemlerinin hem de olası açıkların kilit oyuncusu olmaya devam ederken, enerji maliyetleri ve jeopolitik gerilimler piyasayı şekillendiren ana faktörler olarak öne çıkıyor.

Alüminyum piyasası, 2025’te bir dönüm noktasında. Arz açığı, artan talep ve ticaret savaşlarının gölgesinde fiyatlar hızla yükselebilir. Yatırımcılar, üreticiler ve tüketiciler için bu dönem, hem fırsatlar hem de risklerle dolu. Piyasayı yakından takip etmek, bu fırtınalı sularda yön bulmak için kritik önemde.

Teknik Görünüm: Yükseliş Trendinde Son Durum

Alüminyum fiyatları, 2025’te arz sıkışıklığı ve jeopolitik gerilimlerin gölgesinde dalgalı bir seyir izliyor. Ağustos 2025’te fiyatlar, 2.650 $/ton civarına gerilese de, teknik analiz orta vadede önemli ipuçları sunuyor.

Ana Senaryo: 2631 – 2637 Bölgesi Kritik. Alüminyum, şu anda trend kanalı alt bölgesi ve 34 periyotluk üstel hareketli ortalama (EMA) tarafından desteklenen 2631 – 2637 $/ton bölgesi üzerinde tutunuyor. Bu bölge üzerinde kalındığı sürece, yükseliş momentumu devam edebilir:

- Hedefler: İlk etapta 2663 – 2694 bandı, ardından 2730 direnci test edilebilir. Bu hareket, Çin’in 45 milyon ton/yıl üretim tavanına ulaşması ve Rus alüminyumuna Londra’daki yasak gibi arz kısıtlamalarıyla destekleniyor. Ayrıca, yenilenebilir enerji ve elektrikli araç sektörlerindeki güçlü talep, fiyatları yukarı taşıyabilir.

- Destekleyici Faktörler: Gine Alümina’nın maden lisanslarını kaybetmesi ve Avrupa’daki enerji krizinin üretim kayıplarını artırması, arz açığı beklentisini güçlendiriyor. Citi’nin “20 yılın en büyük arz açığı” tahmini de bu senaryoyu destekliyor.

Alternatif Senaryo: 2631 Altında Alarm. Eğer alüminyum fiyatları 2631 – 2637 bölgesinin altında günlük kapanışlar yaparsa, düşüş eğilimi baskın hale gelebilir:

- Hedefler: İlk destek 2588, ardından 2552 seviyelerinde. Bu senaryo, Kuzey Amerika’da talebin %4,4 düşmesi ve ABD’nin %50’lik ithalat tarifesinin ticaret akımlarını bozmasıyla desteklenebilir. Ayrıca, Çin’in karbon nötr hedefleri doğrultusunda üretim kısıtlamaları, kısa vadeli arz rahatlaması yaratırsa fiyatları aşağı çekebilir.

- Riskler: Stokların erimesi (özellikle Batı pazarlarında) ve yapısal talep artışı, düşüşün derinliğini sınırlayabilir.