Mersis No : 0389070782000015")

Alarko Holding (ALARK) 2025 2.Çeyrek Bilanço Analizi

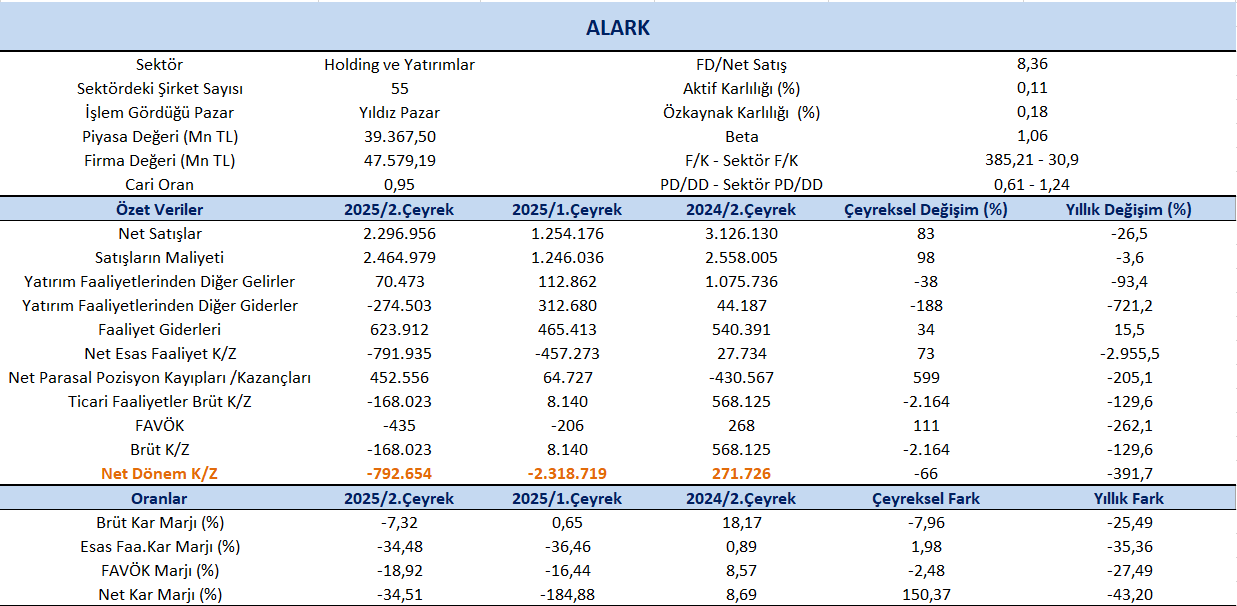

Alarko Holding (ALARK), 2025 yılı 2.çeyreğinde piyasa medyan beklentisi 204,40 milyon TL kar açıklanması yönündeyken beklentinin oldukça altında 792.654 milyon TL net zarar (ana ortaklık) açıkladı. Şirketin kombine net karı ise 2025’in 2.Çeyreğinde 4.8 mlr TL olarak gerçekleşti.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %26,5 azalış kaydederek 2.296 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %83 oranında artış izlendi. Kombine satış geliri 2025’in 2.Çeyreğinde %3 azalışla 13 mlr TL seviyesinde gerçekleşti.

Kaynak: Şirket Yatırımcı Sunumu

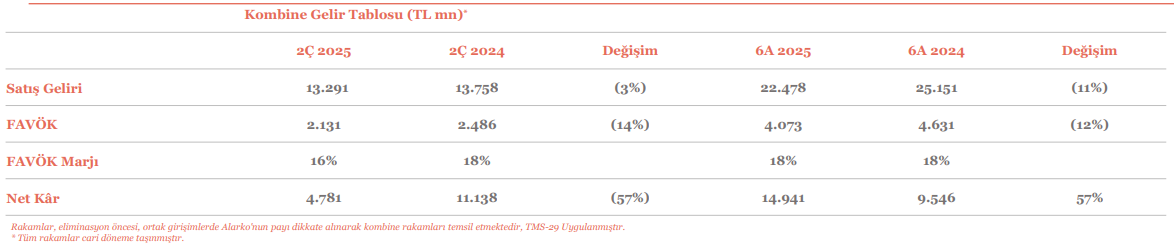

2025 yılının ikinci çeyreğinde kombine gelir 8 milyar TL seviyesinde gerçekleşmiş olup, geçen yılın aynı dönemine göre %3 oranında geriledi. Gelirlerdeki bu daralmanın temel sebepleri arasında, enerji segmentinde elektrik fiyat artışlarının enflasyonun altında kalması ve Taahhüt iş kolundan elde edilen gelirlerin daha düşük gerçekleşmesi öne çıktı.

Net kar marjı 2.çeyrekte -34,51% olurken, önceki çeyrekte -184,88% ve geçen yılın aynı çeyreğinde 8,69% olmuştu. Brüt kar marjı 2.çeyrekte %-7,32 olurken, önceki çeyrekte 0,65% ve geçen yılın aynı döneminde 18,17% olarak gerçekleşmişti.

FAVÖK 2025 yılı 2. çeyreğinde geçen yılın aynı çeyreğine göre %262 azalışla -435 milyon TL olarak gerçekleşti. FAVÖK marjı ise 2. çeyrekte geçen yılın aynı çeyreğine göre 27,49 puan azalışla %-18,92 oldu. Bir önceki çeyrekte FAVÖK marjı %-16,44 seviyesindeydi. Çeyreklik bazda FAVÖK marjında -2,48 puan azalış gerçekleşti. Kombine FAVÖK, 2025’in 2.Çeyreğinde 2,1 mlr TL olarak gerçekleşirken, FAVÖK marjı %16 olarak gerçekleşti.

Faaliyetler

Enerji: Enerji üretim segmentindeki kıyaslanabilir gelirdeki düşüşün başlıca nedeni, geçmiş yıl gelirinin endeksleme yoluyla bugüne taşınmasına karşın spot elektrik fiyatlarının aynı seviyede artış kaydetmemesi oldu. Buna karşılık, yeni faaliyet alanı olan Tarım segmentinde artan kapasite kullanımıyla elde edilen gelir artışı kombine ciroda olumlu etki yarattı.

Alarko Holding’in elektrik üretimi 2Ç 2025’te yıllık %14 artış kaydederken, artışın ana kaynağı Cenal termik santrali oldu. Hidroelektrik santrallerinde kuraklığa bağlı kapasite sınırlamaları görülse de Karabiga santralinde bakım faaliyetlerine rağmen %15 üretim artışı dikkat çekti. Buna karşın, ortalama elektrik fiyatlarındaki TL bazlı %19 artışın USD tarafında yansımaması nedeniyle elektrik üretim gelirleri yıllık %8 geriledi.

Elektrik dağıtımı ve perakende gelirleri 7,4 milyar TL’ye ulaşarak güçlü katkı sağladı ve enerji segmenti toplam gelirini yıllık %1 artışla destekledi. FAVÖK tarafında üretim %8 düşüşle 1,0 milyar TL’ye gerilerken, dağıtım ve perakende FAVÖK’ü 1,2 milyar TL oldu. Enerji segmenti toplamda 2,2 milyar TL FAVÖK yaratarak geçen yıla göre sınırlı düşüş kaydetti.

Taahhüt: Taahhüt iş kolu 2025 yılının ikinci çeyreğinde -277 milyon TL FAVÖK kaydederken, aynı dönemde 412 milyon TL net zarar açıkladı.

Arazi Geliştirme: Arazi geliştirme işinden elde edilen gelir 2Ç 2025’te 90 milyon TL olurken, segmentin FAVÖK’ü 166 milyon TL’ye ulaşarak geçen yılın aynı dönemine göre %365 artış gösterdi. Bu iş kolunda 2025 yılının ikinci çeyreğinde net kar 58 milyon TL olarak gerçekleşti.

Sanayi ve Ticaret: Sanayi ve Ticaret segmentinin geliri 2Ç 2025’te 861 milyon TL’ye ulaşarak yıllık %14 artış kaydetti. Segmentin FAVÖK’ü 82 milyon TL olurken, net zarar geçen yılın aynı dönemindeki 100 milyon TL’den 25 milyon TL’ye gerileyerek sınırlı seviyede gerçekleşti.

Turizm: Turizm segmentinin geliri 2Ç 2025’te 723 milyon TL’ye ulaşırken, FAVÖK 114 milyon TL oldu ve geçen yılın aynı dönemindeki 144 milyon TL seviyesinin altında kaldı. Net kar ise 111 milyon TL olarak gerçekleşerek, 2024 yılının ikinci çeyreğindeki 230 milyon TL’ye kıyasla geriledi.

Tarım: Tarım segmentinin geliri 2Ç 2025’te 561 milyon TL’ye ulaşırken, FAVÖK 11 milyon TL olarak gerçekleşti. Segment, aynı dönemde 1,2 milyar TL net zarar kaydetti.

Değerlendirme;

Hisse 385,21x F/K ve 0,61x PD/DD piyasa çarpanları ile işlem görmektedir. Holding ve Yatırımlar sektör ortalamaları F/K için 30,90x ve PD/DD için 1,24x seviyelerinde bulunuyor. Genel olarak ikinci çeyrek bilançosunu beklentilerin oldukça altında gerçekleşen zarar rakamı sebebiyle olumsuz karşılıyoruz. Zararın temel kaynakları, Taahhüt iş kolundaki yüksek kayıp ve Tarım segmentindeki net zarar olurken, Enerji segmentindeki üretim artışı ve dağıtım-perakende gelirlerinin bilanço üzerinde sınırlı da olsa destekleyici bir etki yarattığı söylenebilir.