Mersis No : 0389070782000015")

Koç Holding 2Ç25: Zarardan Kara Geçiş ve Segment Katkısı

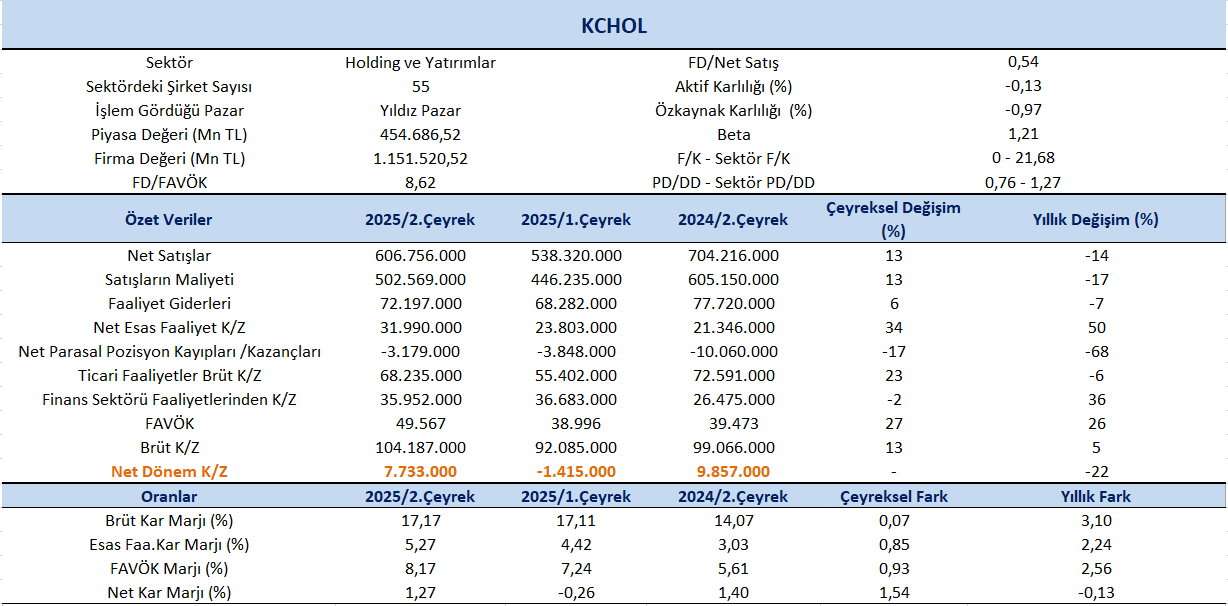

KCHOL 2025 yılı 2.çeyreğinde piyasa medyan beklentisi 1,31 milyar TL kar açıklanması yönündeyken beklentinin oldukça üzerinde 7,73 milyar TL net kar açıkladı. Yıllık bazda bakıldığında net karda %22’lik azalış izlenirken çeyreklik görünümde zarardan kara geçiş dikkat çekti. Net karda özellikle enerji ve finans segmentinin katkısının etkili olduğu söylenebilir.

Kaynak: Fastweb Mali Analiz

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %14 azalış kaydederek 606.756 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %13 oranında artış izlendi.

Net kar marjı 2.çeyrekte 1,27% olurken, önceki çeyrekte -0,26% ve geçen yılın aynı çeyreğinde 1,40% olmuştu. Brüt kar marjı 2.çeyrekte %17,17 olurken, önceki çeyrekte 17,11% ve geçen yılın aynı döneminde 14,07% olarak gerçekleşmişti.

FAVÖK 2025 yılı 2. çeyreğinde geçen yılın aynı çeyreğine göre %26 artışla 49.567 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %27’lik artış dikkat çekti. FAVÖK marjı ise 2. çeyrekte geçen yılın aynı çeyreğine göre 2,26 puan artışla %8,17 oldu. Bir önceki çeyrekte FAVÖK marjı %7,24 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 0,93 puan artış gerçekleşti.

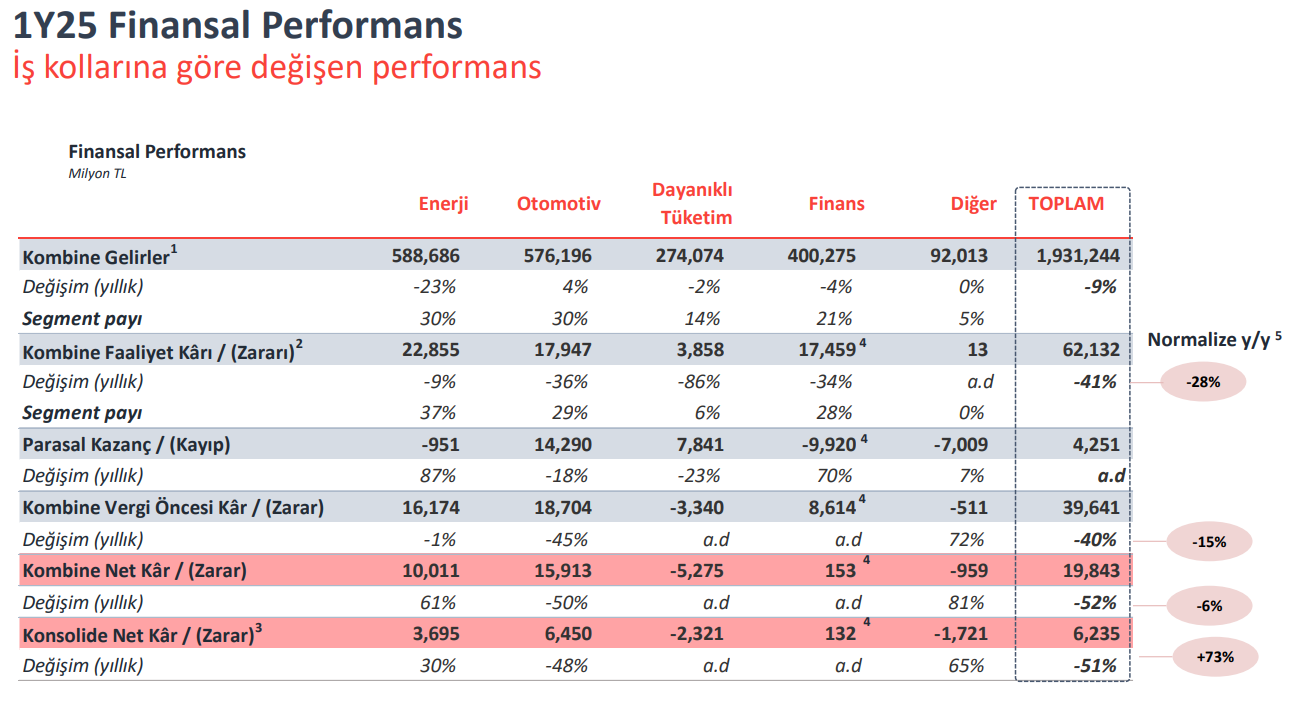

Segment Performansları

Enerji segmenti

Beyaz ürün verimliliğindeki artış, benzin segmentinde güçlü yurtiçi talep ve artan kapasite kullanım oranı sayesinde sağlam bir performans sergilemiştir. Stratejik Dönüşüm Planı kapsamında yapılan düzenlemeler operasyonel esnekliği artırırken, yatay seyreden ürün marjlarına rağmen güçlü talep karlılığı desteklemiştir. Fiyat farklarındaki daralma kısmi baskı yaratmakla birlikte, segmentin Koç Holding konsolide net karına katkısı yıllık bazda %30 artışla 3.695 milyon TL seviyesinde gerçekleşmiştir.

Otomotiv segmenti

Yılın ilgili döneminde iç pazarda vergi artışı beklentisi ve kampanyaların etkisiyle talebin öne çekilmesi sonucu güçlü bir satış hacmi elde etmiştir. Kur avantajı ve ortak girişimlerin desteklediği ihracat sözleşmeleriyle dış pazarda da etkin bir performans sergilenmiştir. Güçlü pazar konumu ve ölçek ekonomisinden faydalanma potansiyeli korunurken, elektrikli araçlara yönelik artan talep pazar büyüklüğünü artırsa da marjlar üzerinde baskı yaratmıştır. Yoğun fiyat rekabeti ve yüksek baz etkisinin etkisiyle segmentin Koç Holding’in konsolide net karına katkısı yıllık bazda %48 düşüşle 6.450 milyon TL seviyesinde gerçekleşmiştir.

Dayanıklı Tüketim Segmenti

Zorlu iç ve dış talep koşullarının etkili olduğu dönemde, dayanıklı tüketim segmenti satış hacmi ve karlılık açısından baskı altında kalmıştır. Türkiye pazarında fiyat ve ürün karmasının dezavantajlı seyri ile birlikte artan rekabet ve fiyat baskısı marjları olumsuz etkilemiştir. Buna karşın, Whirlpool iş ortaklığının sağladığı sinerji ve maliyet tasarrufları, düşük hammadde maliyetleri ile avantajlı EUR/USD paritesi sınırlı da olsa dengeleyici rol oynamıştır. Tüm bu gelişmeler sonucunda segmentin konsolide net kara katkısı -2.321 milyon TL ile negatif gerçekleşmiş, bu kalem yıllık bazda bir gerilemeye işaret etmiştir.

Finans Segmenti

Faiz indirim döngüsündeki kesintiye rağmen, finans segmenti güçlü ana faaliyet gelirleriyle istikrarını korumuştur. Vadesiz mevduat pazar payındaki artış ve esnek fonlama maliyeti yönetimi, net faiz marjındaki daralmayı sınırlı düzeyde tutmuştur. Gelişmiş müşteri tabanı sayesinde güçlü ücret ve komisyon gelirleri elde edilirken, takipteki kredi girişlerindeki azalma ve aktif kalitesindeki iyileşme, güçlü karşılık oranlarının sürdürülmesini sağlamıştır. Tüm bu faktörlerin etkisiyle, finans segmenti Koç Holding’in konsolide net karına 132 milyon TL katkı sunmuştur.

2Ç24’e İlişkin Net Kar Revizyonu

Koç Holding’in 2Ç24 dönemine ilişkin daha önce 164 milyon TL olarak açıklanan net dönem karı, Arçelik’in Whirlpool EMEA ve Whirlpool MENA bölgelerine yönelik gerçekleştirdiği satın alma işlemleri kapsamında, pazarlıklı satın alım sonucu oluşan tek seferlik gelir etkisiyle 9.857 milyon TL’ye revize edilmiştir.

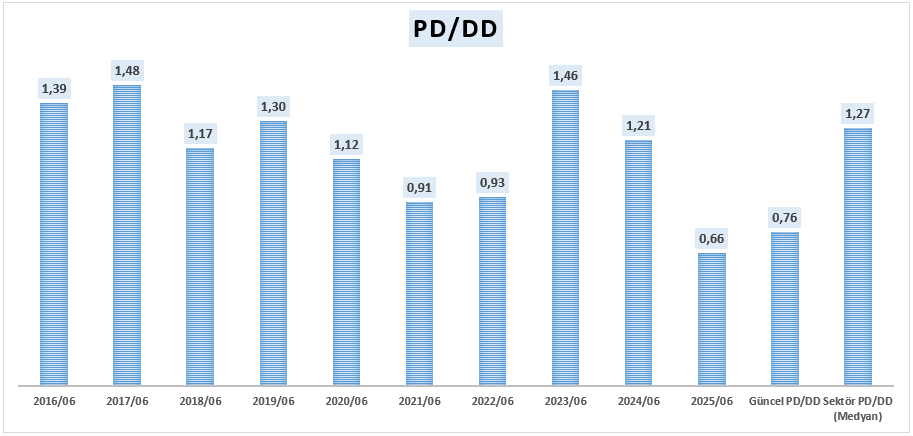

Hisse 0,76x PD/DD piyasa çarpanları ile işlem görmektedir. Holding sektör ortalaması PD/DD için 1,27x seviyelerinde bulunuyor. Sektör ortalamasına göre baktığımızda, KCHOL’ün cazibesini koruduğu izlenmektedir.

Beklentilerin üzerinde gerçekleşen net kar ve zarardan kara dönüşün hisse üzerinde pozitif etki yarattığını izlemekteyiz. Dayanıklı tüketim segmentindeki daralma net kar üzerinde baskı yaratan unsur olsa da otomotiv ve finans segmentlerinden gelen destekle açıklanan finansalları olumlu karşılıyoruz.

Kaynak: KCHOL yatırımcı sunumu

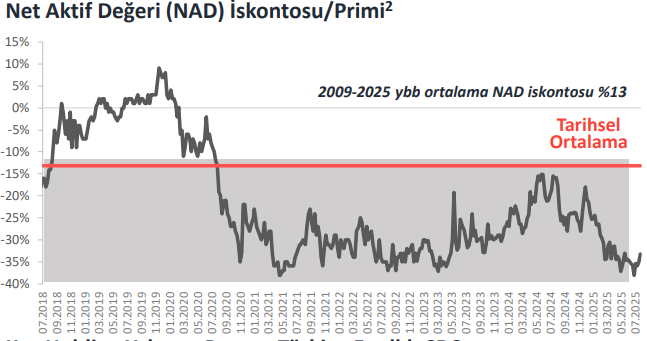

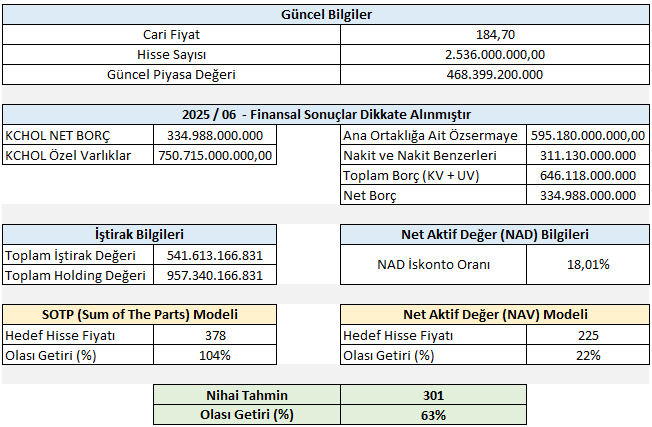

Net Aktif Değer iskontosu tarihsel ortalama olarak %13 gözükmekte ve bulunduğu bölgeler çerçevesinde iskonto görünümünü sürdürmektedir. (Bknz: Yatırımcı Sunumu)

Net Aktif Değer (NAD) modeliyle hesaplanan iskonto oranı ve iştirakleri de dikkate alarak bir bütün halde gerçekleştirilen Sum of The Parts (SOTP) modeli kapsamında KCHOL şirketine yönelik nihai tahminimiz 301 TL'dir.