Mersis No : 0389070782000015")

Haziran Ayı: Faiz İndirim Beklentileri Fiyatlara Yansıyor

Haziran ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

→ Enflasyon – Faiz Kararı

→ Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

→ SPK Kararı

→ Yabancı Takas Oranı - CDS

→ Menkul Kıymet İstatistikleri

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

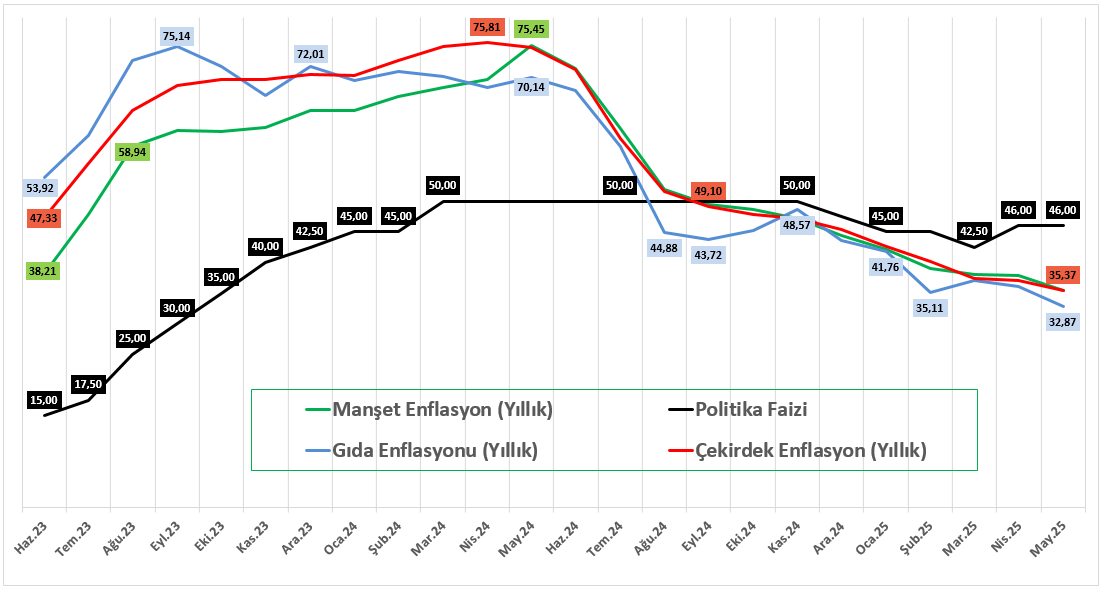

Enflasyon – Faiz Kararı

Mayıs ayında tüketici fiyatları %1,53 oranında artarken, yıllık enflasyon 2,45 puan azalarak %35,41 seviyesinde gerçekleşti. Yıllık enflasyon temel mallarda sınırlı olmakla birlikte tüm ana gruplarda geriledi. Aylık bazda en dikkat çeken gelişme, gıda fiyatlarındaki düşüş ve hizmet fiyatlarındaki artışın yavaşlaması oldu. Gıda grubundaki düşüşe işlenmemiş gıda önderlik ederken, işlenmiş gıdadaki fiyat artışı zayıfladı. Enerji grubunda ise şebeke suyu fiyat artışı ve elektrikteki önceki tarife düzenlemesinin gecikmeli etkisi belirleyici oldu. Döviz kurunun etkisi azalsa da özellikle dayanıklı tüketim mallarında fiyatlar üzerinde hissedilmeye devam etti. Hizmet grubunda kira hariç tüm alt gruplarda aylık fiyat artışı yavaşladı. Bu gelişmeler sonucunda tüm ana eğilim göstergeleri önceki aya göre geriledi ve üç aylık hareketli ortalamalar baz alındığında kademeli yavaşlama eğilimi sürdü.

Türkiye Cumhuriyet Merkez Bankası, Haziran ayı Para Politikası Kurulu toplantısında politika faizini beklentilere paralel olarak %46 seviyesinde sabit bıraktı. Faiz koridorunda da değişiklik olmadı. Gecelik borç verme faizi %49, borç alma faizi ise %44,5 seviyesinde kaldı.

Kararın arkasında, enflasyon beklentilerindeki bozulma ve fiyatlamalardaki risklerin etkili olduğu görülüyor. Ayrıca küresel ölçekte artan korumacılık ve jeopolitik gelişmelerin enflasyonla mücadele sürecini zorlaştırabileceği endişesiyle, Merkez Bankası daha temkinli hareket ediyor.

Karar metninde, Mayıs ayında enflasyonun ana eğiliminde bir yavaşlama görüldüğü, Haziran’da da bu iyileşmenin sürdüğüne dair işaretler olduğu belirtildi. İç talepteki yavaşlamanın da bu sürece destek verdiği vurgulandı. TCMB, enflasyonla mücadelede kararlılığını yineledi. Ancak kredi ve mevduat tarafında beklenmeyen gelişmeler olursa, gerekirse ek önlemler alınabileceği de ifade edildi. Likidite yönetimi araçlarının da gerektiğinde devreye sokulacağı not düşüldü.

Piyasada Temmuz ayı itibarıyla faiz indirim beklentisinin güçlendiği dikkat çekiyor. Bu beklentileri destekleyen bir başka gelişme de, Nisan ayındaki PPK metninde geçen “para politikası duruşu sıkılaştırılacaktır” ifadesinin, Haziran ayında “tüm para politikası araçları etkili şekilde kullanılacaktır” şeklinde revize edilmesi. Bu tür değişiklikler, Merkez Bankası'nın Temmuz ayında esneklik payı bırakmak istediğini düşündürüyor diyebiliriz.

Sürecin daha da netlik kazanması açısından Haziran ayı enflasyon verileri ve jeopolitik gelişmeler dikkatle takip edilecek konu başlıkları olarak öne çıkmaktadır. 24 Temmuz’da gerçekleşecek olan Para Politikası Kurulu toplantısı yeni bir yol haritası niteliği taşıyacağından dolayı ana odak noktası olarak izlenmelidir.

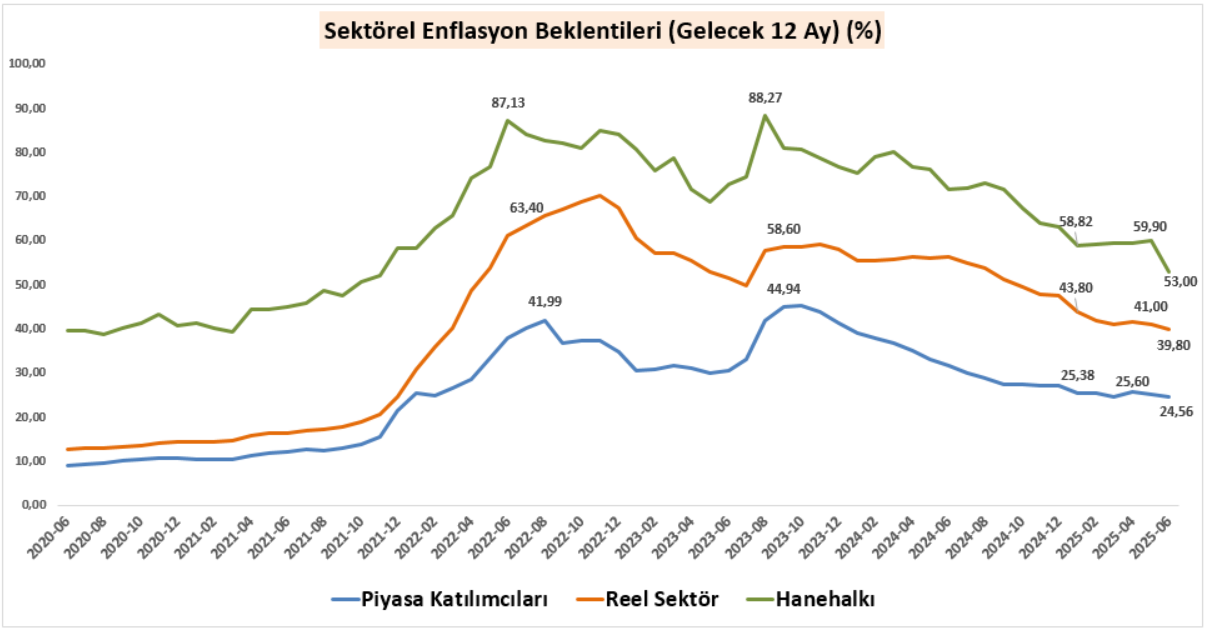

Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

Mayıs ayı enflasyon verilerinin piyasa beklentilerinin altında gelmesi, enflasyon görünümünde sınırlı da olsa iyimserliği artırdı. Bu durum, piyasa katılımcılarının enflasyon beklentilerine de yansıdı. Nitekim son yayımlanan anket sonuçlarına göre, yıl sonu tüketici enflasyonu tahmini %30,35 seviyesinden %29,86’ya geriledi. Bu düşüş, enflasyonda kalıcı bir iyileşme beklentisinin henüz güçlü olmasa da kademeli olarak güçlenmeye başladığını gösteriyor.

Ekonomik görünümdeki bu değişimler ve ortaya çıkan bilgi ihtiyacı doğrultusunda, anket formuna politika faizi beklentilerine yönelik daha ayrıntılı bir bölüm eklendi. Katılımcılara, “ilk toplantı”, “ikinci toplantı”, “üçüncü toplantı”, “cari yıl sonu”, “önümüzdeki 12 ay”, “gelecek yıl sonu” ve “24 ay sonrası” olmak üzere farklı zaman dilimleri için faiz beklentileri soruldu. Bu yeni yapı sayesinde piyasanın faiz patikasına dair beklentileri daha net şekilde takip edilebiliyor.

Temmuz ayında 300 baz puanlık bir faiz indirimi öngörülerek, politika faizinin %43,00 seviyesine düşeceği tahmin ediliyor. Bu beklentiler, sıkı para politikasının kademeli olarak gevşetileceğine yönelik sinyaller içeriyor. Öte yandan, yıl sonu için belirlenen politika faizi beklentisi %36,07 seviyesinde şekillendi. Bu da, önümüzdeki aylarda faiz indirim sürecinin devam edeceği ancak bunun kontrollü ve veri odaklı bir şekilde yürütüleceği yönündeki genel piyasa algısını yansıtıyor.

2025 yılı Haziran ayında açıklanan verilere göre, 12 ay sonrası yıllık enflasyon beklentilerinde üç ana kesimde de belirgin bir düşüş gözlemlendi. Piyasa katılımcılarının enflasyon beklentisi, bir önceki aya kıyasla 0,5 puan azalarak %24,6’ya geriledi. Reel sektör tarafında bu düşüş daha belirgindi, beklenti 1,2 puanlık azalışla %39,8 seviyesine indi. En dikkat çekici değişim ise hanehalkında yaşandı. Hanehalkının 12 ay sonrası enflasyon beklentisi 6,9 puanlık sert bir düşüşle %53,0 seviyesine geriledi. Düşüşlerin kademeli olarak devam ettiği görüldü. Önümüzdeki dönemde enflasyonun izlediği seyir, para politikasının yönü ve uygulanacak adımların zamanlaması üzerinde belirleyici olacaktır denilebilir.

SPK Kararı

Sermaye Piyasası Kurulu’nun 30.05.2025 tarihli ve 2025/32 sayılı bülteniyle duyurulan 33/1023 sayılı kararı çerçevesinde alınan önlemlerin, 29 Ağustos 2025 seans sonuna kadar geçerli olmak üzere uygulanmaya devam edilmesine karar verilmiştir. Bu kapsamda;

- Borsa İstanbul pay piyasalarında açığa satış yasağı sürecek,

- Halka açık şirketlerin pay geri alım işlemleri kolaylaştırılmaya devam edecek,

- Kredili işlemlerde özkaynak oranı esnek şekilde uygulanacaktır.

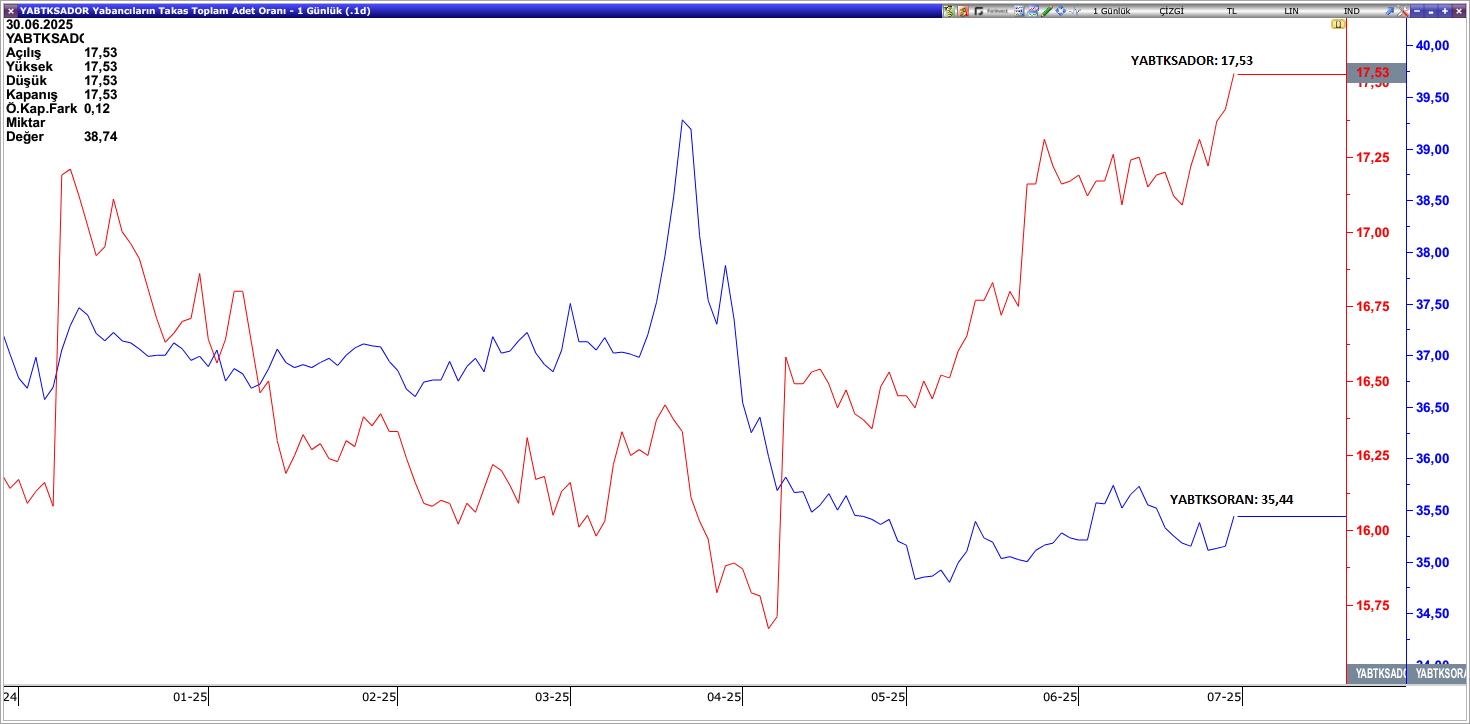

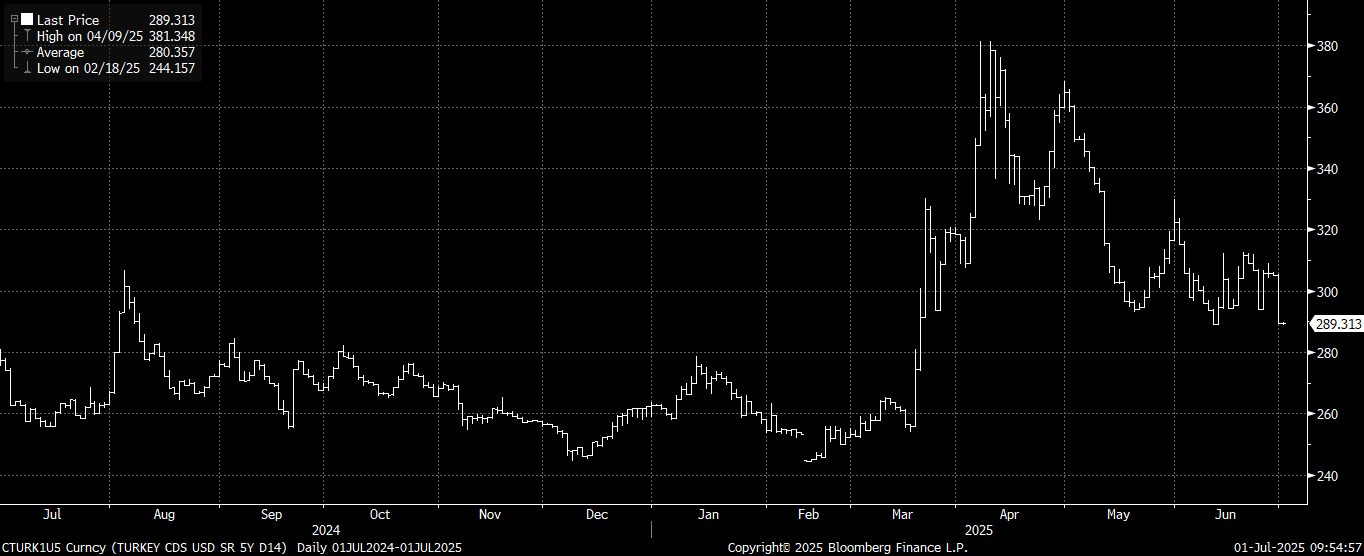

Yabancı Takas Oranı – CDS

Mart ayında özellikle siyasi risk faktörünün gündemde olması yabancı takas oranlarında ciddi bir düşüşü beraberinde getirmişti. Belirsizliklerin yavaş yavaş ortadan kalkmaya başlaması ve CDS’in 300 baz puanın altına inmesiyle beraber yabancı takas oranlarında da toparlanmanın gerçekleştiği görülmektedir.

CDS’in Haziran ayında en düşük 288,93 seviyesini gördüğü en yüksek ise 323,56 seviyesine ulaştığı görülmektedir. Mevcut görünümde ise eşik değerin altında 289,31 seviyelerinde hareketini sürdürmektedir.

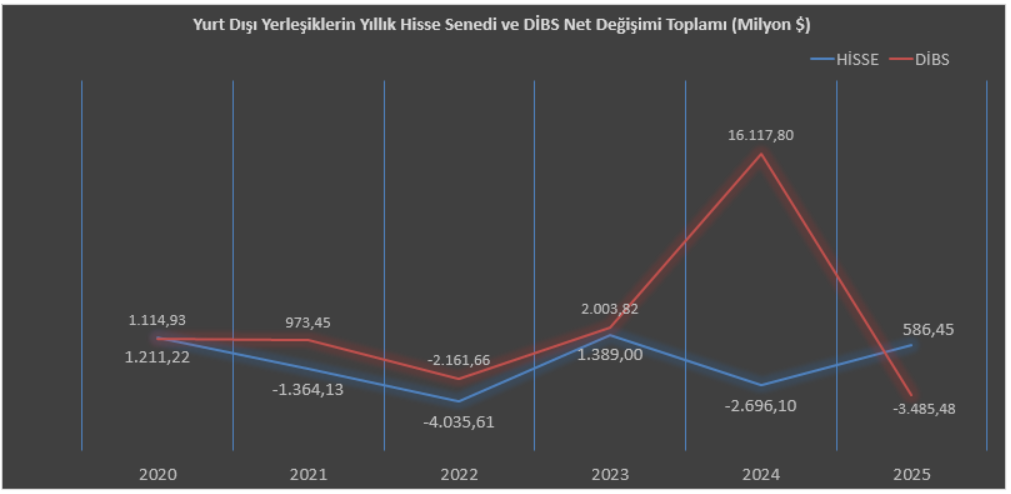

Menkul Kıymet İstatistikleri

13 Haziran itibarıyla İsrail ile İran arasındaki gerginlik gündemimize oturdu ve piyasalarda oldukça hareketli bir dönemin başlamasına neden oldu. Bu belirsizlik ortamı, yatırımcıların temkinli davranmasına yol açtı. Özellikle 20 Haziran ile biten haftada hisse senetlerinden çıkışlar gözlemlenirken, tahvil piyasasında ise güçlü alımların gerçekleştiği dikkat çekti. Yatırımcılar, hisse senetlerinden çıkarak daha güvenli liman olarak gördükleri tahvillere yöneldi.

Yılbaşından bu yana verilere baktığımızda, hisse senetlerine yaklaşık 586,45 milyon dolarlık alım yapılmışken, tahvil tarafında 3,48 milyar dolarlık ciddi bir satış gerçekleştiğini görüyoruz. Bu durum, yatırımcıların yıl boyunca risk iştahının değişken olduğunu ve mevcut belirsizlikte daha temkinli bir duruş sergilediğini ortaya koyuyor.

Piyasaların yeniden canlanıp alım yönlü hareketlerin hız kazanabilmesi için birkaç önemli koşul var. Öncelikle enflasyon verilerindeki düşüş trendinin devam etmesi gerekiyor. Ayrıca, Türkiye Cumhuriyet Merkez Bankası’nın faiz politikasıyla ilgili net ve pozitif sinyaller vermesi, piyasalarda güven oluşturacak önemli bir unsur. Bunun yanı sıra, siyasi ve jeopolitik risklerin azalması piyasaların önünü açacak bir diğer kritik faktör. Şirketlerin karlılıklarının artması ve sürdürülebilir finansal performans göstermesi ise yatırımcıların hisse senetlerine olan ilgisini artıracaktır. Son olarak, uluslararası kredi derecelendirme kuruluşlarının Türkiye’ye yönelik olumlu değerlendirmelerini sürdürmesi, piyasalara olan güveni pekiştirecek ve yabancı sermayenin girişini kolaylaştıracak önemli bir gelişme olarak karşımızda durmaktadır.

BİST100 – BİST30 Endeks Performansları

Yıl başından bu yana en yüksek aylık getiriye ulaşılan Haziran ayı, İsrail – İran gerginliğiyle beraber ara ara sancılı bir süreç geçirse de enflasyonda izlenen kademeli geri çekilme ve TCMB’nin Temmuz ayında faiz indirimine gitme ihtimalinin güçlenmesiyle beraber Bankalar önderliğinde oldukça iyi performans sergiledi. Ayın son işlem günündeyse siyasi cephedeki belirsizliğinin kısmen azalması bu ihtimali daha da güçlendirerek endekslerde ciddi bir yükselişi beraberinde getirdi. Genel olarak baktığımızda, yılın ilk yarısı yurt içinde siyasi riskin gündemde olması, TCMB’nin faiz indirim sürecine ara vermesi ve enflasyonla mücadelenin devam ettiği bir süreç olarak geride kaldı. Bunun yanında global cephede tarife savaşları ve jeopolitik gerilimlerde varlık fiyatlamaları üzerinde etkisi gösteren önemli faktörler olarak karşımıza çıktı. Risklerin yavaş yavaş azalmasıyla birlikte de endekslerde toparlanma çabasının oluştuğu dikkatleri üzerine çekti. Yılın kalan kısmında da başta enflasyon ve faiz dinamikleri piyasaya yön verecek başlıca gelişmeler olarak karşımıza çıksa da siyasi ve jeopolitik gelişmelerinde yakından takip edilmesi gerektiği unutulmamalıdır.

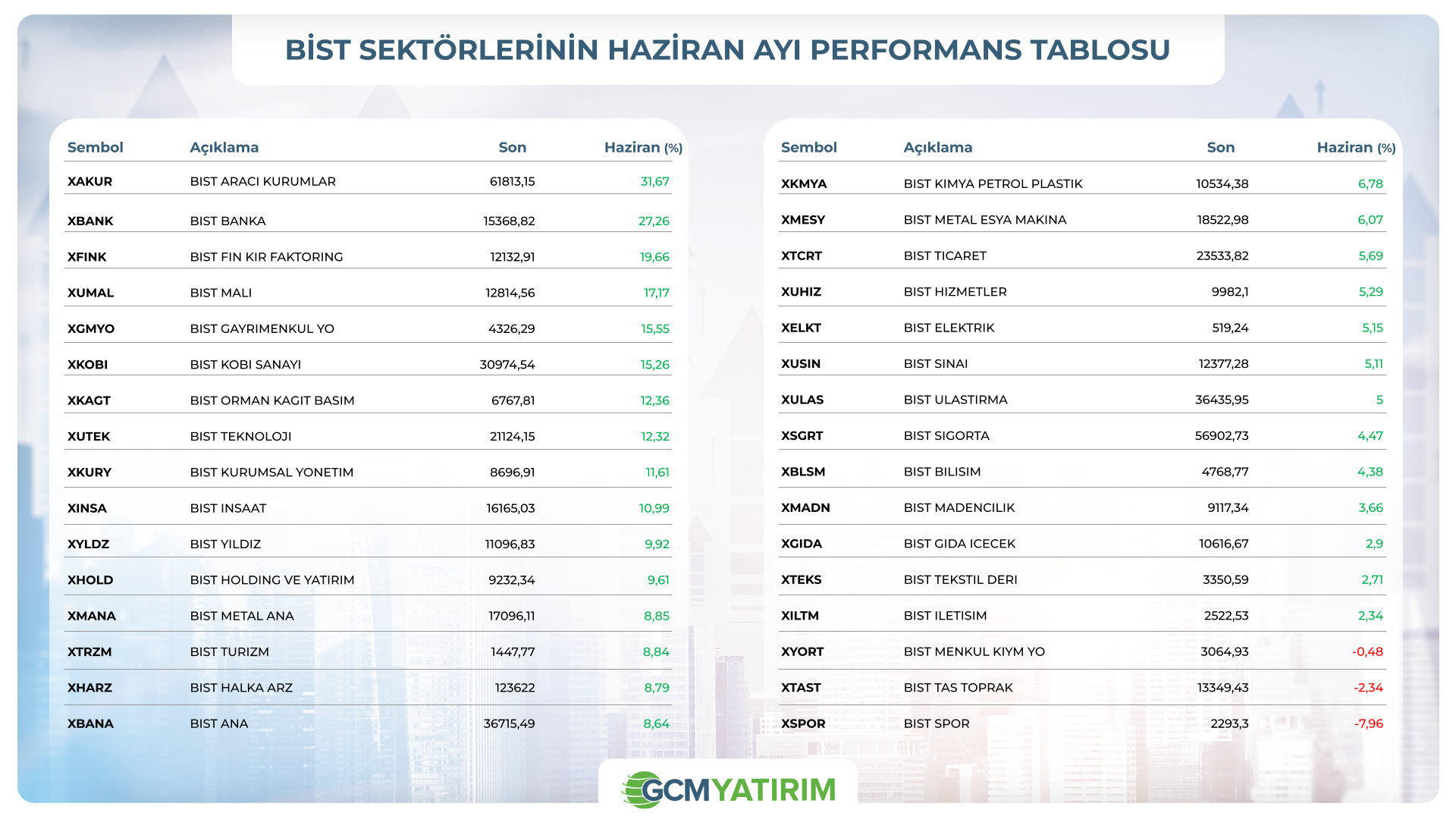

BİST30 Şirket Performansları

BİST30 şirketlerinin Haziran ayı performanslarına bakıldığında genele yayılan bir pozitif havanın olduğu görülmektedir. Endekste negatif ayrışan tarafta 3 şirket yer alırken 27 şirketin pozitif fiyatlamayla öne çıktığı görülmektedir. Özellikle Haziran ayında politika faizinde değişikliğe gitmeyen TCMB’nin Temmuz ayında indirim gerçekleştireceği beklentilerinin güçlenmesi Banka hisselerine oldukça olumlu yansıdı ve %20’nin üzerinde getirilerin elde edildiği görüldü.

Sektör Görünümleri

Sektör görünümlerine bakıldığında, Haziran ayının oldukça iyimser bir performansla sonlandığını söylemek oldukça mümkün görünüyor. Bankalar ise Haziran ayında dikkatleri üzerine çeken sektör olarak karşımıza çıkmaktadır. Özellikle Temmuz ayında faiz indirimi gerçekleşme ihtimalinin güçlenmesi Bankalara oldukça olumlu yansıdı. 30 Haziran’daysa siyasi cephedeki gelişmelerin alımları hızlandırdığı ve aylık performans üzerine ciddi bir katkı sağladığı söylenebilir.

Özetle, yılın ilk yarısını geride bırakmış olduk. 6 aylık serüvene baktığımızda Borsa İstanbul tarafında oldukça volatil dönemler yaşandığı aşikar. Özellikle 19 Mart’ta başlayan yurt içi taraftaki siyasi gerilim varlık fiyatlamalarında önemli kayıplar yaşanmasına neden oldu. Bunun yanında küresel cephedeki tarife savaşlarından da etkilenen piyasamız son olarak İsrail – İran gerilimi sebebiyle de dalgalı performansına devam etti. Jeopolitik gerilimlerin yaşandığı dönemlerde, sektör ve şirket bazında farklılaşmaların daha da belirgin hale gelebileceğini bu noktada hatırlatmak faydalı olacaktır. Yatırım kararları alınırken bu alanlardaki dinamiklerin dikkatle değerlendirilmesi, olası risk ve fırsatların daha sağlıklı yönetilmesini sağlayacaktır.

Diğer taraftan enflasyonla mücadelede kararlılığında sürdüğü bu dönemde, TCMB’de tüm gelişmeleri yakından takip ettiğini ve gerektiği takdirde önlemler alınacağı vurgusunu her defasında yineledi. Temmuz ayı itibarıyla piyasada faiz indirimi beklentisinin güçlendiği görülüyor. Bu beklentiyi destekleyen unsurlardan biri de Merkez Bankası'nın PPK metninde yaptığı söylem değişikliği. Nisan ayında kullanılan “para politikası duruşu sıkılaştırılacaktır” ifadesi, Haziran ayında “tüm para politikası araçları etkili şekilde kullanılacaktır” şeklinde daha esnek bir ifadeyle değiştirildi. Bu tür söylem yumuşamaları, Merkez Bankası'nın Temmuz toplantısında faiz indirimi için alan bırakmak istediğine dair sinyal olarak yorumlanıyor.

Temmuz ayı oldukça yoğun geçecek gibi görünüyor. Haziran ayı enflasyon verilerinin ardından 24 Temmuz’da Para Politikası Kurulu toplantısı gerçekleşecek. 25 Temmuzda ise Kredi Derecelendirme Kuruluşu Fitch ve Moody’s’in Türkiye değerlendirmesi olacak. TCMB kararının ardından gerçekleşecek olan kredi notu ve görünüm değerlendirmesi büyük önem taşımaktadır. Temmuz ayı gelişmeleri varlık fiyatlamaları üzerinde etkisini hissettirebilir. Piyasanın yönü açısından gelişmeler dikkatle takip edilmelidir.