Mersis No : 0389070782000015")

Fed Beyanatı: Değişiklik Değil, Bekle – Gör Duruşunun Vurgulanması Bekleniyor

FOMC’nin iki günlük toplantı ardından hafta ortasında gerçekleştireceği para politikası beyanatında politika değişikliği gerçekleştirmesi beklenmiyor. Yakın geçmişte görüldüğü gibi, para politikası yapıcılarının özellikle tarifelerle artan belirsizlikler ve bunların enflasyonda yukarı, büyümede aşağı yönlü riskleri artırmasına bağlı olarak sabırlı duruşunu koruması söz konusu. Bunu çoğu Fed yetkilisinden de yakın zamandaki açıklamalarından teyit etmiştik.

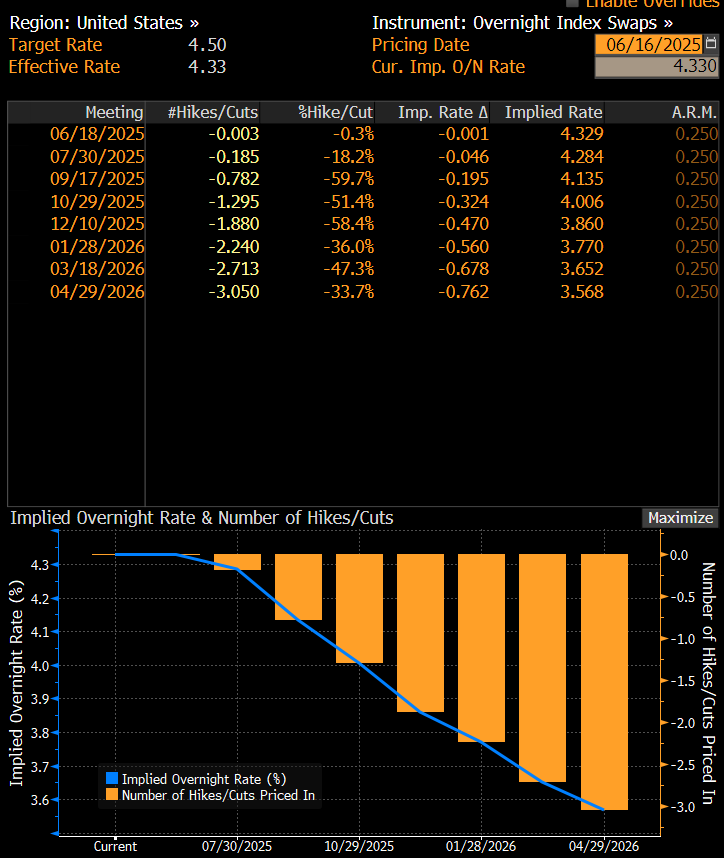

Swap piyasaları Haziran toplantısında değişikliğe neredeyse ihtimal vermiyor. Eylül toplantısında 25 baz puanlık indirim ihtimali ise 60% düzeyinde fiyatlanıyor. Yıl sonu için fiyatlanan faiz düzeyi ise 3,86% (16 Haziran verisi) Dolayısıyla 50 – 75 baz puan civarında bir indirim beklendiği görülüyor. Bu 75 baz puanlık iyimserlik de, Mayıs enflasyonunda beklenen sıçramanın, daha sınırlı şekilde oluşmasıyla karşımıza çıktı.

Eylül’de faiz indirimi ihtimalini küçümsememekle birlikte, bu senaryoya hala temkinli yaklaşılması gerekiyor. Son süreçte piyasanın aceleci davranması ardından Fed’in piyasayı silkelemesinin oluşturduğu bir güvenlik psikolojisi dahil olmak üzere, tarifeler konusunda henüz nihai bir görünüm oluşmamasının enflasyon riskinin ölçülmesini zorlaştırması da bu görüşümüzde etkili oluyor.

Bir önceki paragrafta bahsettiğimiz gerekçe ile birlikte, beyanatın projeksiyonlar dışında büyük ölçüde değişim göstermemesi de şaşırtıcı olmayacak. Bu da enflasyonun hala bir miktar yüksek olduğu, ekonominin sağlam şekilde ilerlediği, istihdamın dengeli kaldığı vurgusu demek. Tabi bu ifadelerdeki olası değişimler piyasa üzerinde etkili olabileceği gibi, olumsuz yönde güncellemelerin hangi kalem ile ilgili olduğu da önemli olacak. Ancak enflasyonda yukarı yönlü riskin Mayıs verisi sonrası üstüne katarak kötü şekilde yorumlanacağını da düşünmüyoruz. Aynı vurgunun devam etmesi kuvvetle muhtemel. Risklerle ilgili her küçük güncellemenin de çok yüksek etkisi oluşturacağını düşünmek anlamlı olmayabilir.

Ancak projeksiyonlarda gerçekleşebilecek güncellemeler dikkat çekici olabilir. Tarifelerle ilgili sürece dair henüz netlik olmamasına rağmen tahminler, üçüncü çeyrekten itibaren etkinin hissedilmesi yönünde ise, enflasyon tahminlerinde yukarı yönlü güncellemeler görebiliriz. Bunun hangi ölçüde olacağı da, Eylül ile ilgili beklentileri etkileyebilir.

Büyüme konusunda da yine tarife etkisine bağlı olarak hem bu yıl, hem de 2026 için aşağı yönlü güncellemeler yapılması sürpriz olmayacak.

Nokta tahmin tablosunda ise yine enflasyon risklerinin etkisini görebiliriz. Bu nedenle yıla iki faiz indirimi öngörüsüyle girilmesi ardından, bir veya iki faiz indirimi arasındaki görüş ayrılıklarının arttığı bir tablo görebiliriz. Bu da Mart projeksiyonlarında 3,9 düzeyinde bulunan yıl sonu faiz tahmininin 4,1’e kadar çıkmasıyla karşımıza çıkabilir.

Bu bölüme güncelleme olarak 13 Haziran’da İsrail ile İran arasında başlayan çatışmaların olası etkilerini belirtmek gerekiyor. Çatışma ortamının uzaması, ancak alanını genişletmemesi her ne kadar risk iştahı için olumlu olsa da, enerji maliyetlerinin bir hafta önceye göre yüksek kalmasına neden olabilir. Özellikle İran’ın enerji arzına yönelik saldırılar gerçekleşmesi halinde ise küresel anlamda enflasyonda yukarı yönlü baskılar artabilir. Bu da yılın devamı için merkez bankalarının gündemine yerleşebilir.