Mersis No : 0389070782000015")

Bursa Çimento (BUCIM): İlk Çeyrekte Operasyonel Zorluklarla Karşı Karşıya

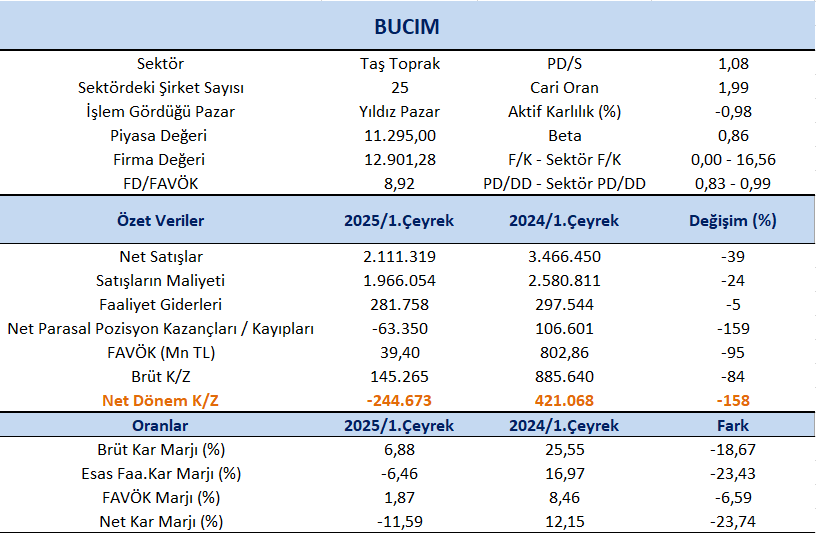

Bursa Çimento (BUCIM), 2025 1.çeyreğinde geçtiğimiz yılın aynı dönemine kıyasla %158 düşüşle 244.673 milyon TL net zarar açıkladı. Talep daralması ve fiyat baskısı, enflasyon muhasebesi kaynaklı parasal pozisyon kaybı ve bağlı ortaklıktan gelen zararların baskı yaratan unsurlar olduğu söylenebilir. Açıklanan finansallara bakıldığında şirketin hem operasyonel hem finansal açıdan zor bir dönemden geçtiğini söylemek mümkün görünüyor.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %39 azalış kaydederek 2.111 milyon TL olarak gerçekleşti. Net kar marjı 1.çeyrekte %-11,59 olurken, önceki çeyrekte %-2,48 ve geçen yılın aynı çeyreğinde %12,15 olmuştu. Brüt kar marjı 1.çeyrekte %6,88 olurken, önceki çeyrekte %29,07 ve geçen yılın aynı döneminde %25,55 olarak gerçekleşmişti.

FAVÖK 2025 yılı 1. çeyreğinde geçen yılın aynı çeyreğine göre %95 azalışla 39,40 milyon TL olarak gerçekleşti. FAVÖK marjı ise 1. çeyrekte geçen yılın aynı çeyreğine göre 6,59 puan azalışla %1,87 oldu. Bir önceki çeyrekte FAVÖK marjı %23,16 seviyesindeydi. Şirketin, 63.350 milyon TL net parasal pozisyon kaybı bulunmaktadır.

%50 payı olduğu Roda Limanını Özkaynak Değerleme Yönetimi ile konsolide ediyor ve Roda Limanından bu yılın ilk çeyreğinde 5.374 milyon TL zarar elde edildi. Her ne kadar geçen yıla göre iyileşme olsa da (7.181 milyon TL) hala bilançoya negatif katkı yapıyor.

Çemtaş Ar-Ge Merkezi, vasıflı çelik üretiminde rekabet gücünü artırmak ve sektördeki teknolojik dönüşüme ayak uydurmak amacıyla hem tamamlanmış hem de halen yürütülmekte olan Ar-Ge projeleriyle aktif bir şekilde çalışmaktadır. Müşteri odaklı, proaktif bir yaklaşımla hareket eden merkez, müşterilerin ihtiyaçlarını önceden tespit ederek bu doğrultuda çözümler geliştirmeyi hedeflemektedir. 31 Mart 2025 itibarıyla merkezde 5 adet Ar-Ge projesi aktif olarak yürütülmektedir.

Küresel ölçekte yaşanan likidite sıkışıklığı ve faiz oranlarındaki yükseliş, hem konut talebinde hem de büyük ölçekli altyapı projelerinin finansmanında zorluklara yol açmakta ve bu durum çimento sektörü açısından önemli bir risk unsuru oluşturmaktadır. Talepteki azalma, yarı mamul ürün olan klinker stoklarının artmasına neden olurken, eş zamanlı olarak ihracat pazarlarında yaşanabilecek daralma da fiyatların aşağı yönlü baskılanmasına neden olabilir. Bu gelişmeler, sektör şirketlerinin karlılığında düşüş yaşanmasına yol açabilecek olumsuz faktörler arasında yer almaktadır.

Şirket, mevcut üretim hattının yüksek bakım ve üretim maliyetleri, artan enerji tüketimi ve çevresel etkiler nedeniyle modernizasyonuna karar vermiştir. 180 milyon Euro bütçeli proje ile enerji verimliliği sağlanması, karbon ayak izinin azaltılması, çevreye duyarlılığın artırılması ve daha geniş ürün yelpazesinde üretim yapılması hedeflenmektedir. 31 Mart 2025 itibarıyla projeye yapılan toplam harcama 8,17 milyar TL’ye ulaşmıştır. Modernizasyon sayesinde şirketin karlılığı, verimliliği ve çevresel sürdürülebilirliği artırılması planlanmaktadır.

Hisse 0,83x PD/DD piyasa çarpanı ile işlem görmekte. Taş Toprak sektör ortalaması PD/DD için 0,99x seviyelerinde bulunuyor. BUCIM’in 2025 1. çeyrek bilançosu kısa vadede zayıf, ancak uzun vadeli stratejik yatırımların etkisiyle toparlanma potansiyeli barındırıyor. Bu sebeple iyimser beklentimiz sürmekte, 15 Kasım 2023 tarihinde model portföyümüzde yer verdiğimiz BUCIM için 11,58 TL hedef seviyemizde herhangi bir revizyon yapmıyor ve model portföyümüzde tutmaya devam ediyoruz.