Mersis No : 0389070782000015")

Tat Gıda Sanayi A.Ş. (TATGD) Toplantı Notları

Tat Gıda’nın 2025 yılı birinci çeyrek finansallarının ardından gerçekleştirmiş olduğu Analist toplantısına katılım sağladık.

Şirkete Bakış

Tat Gıda 22 Haziran 1967 yılında Bursa Mustafakemalpaşa’da domates ürünleri işlemek üzere “Tat Konserve” adıyla kuruldu. Bursa Karacabey ve İzmir Torbalı’daki fabrikaları ile büyümeye devam eden Tat Gıda, günümüzde sektördeki öncü konumuyla adından söz ettirmektedir. Şirket yurt içinde ve yurt dışında domates ürünleri, sos, konserve, turşu ve hazır yemek gibi kategorilerde talebi, üç ayrı lokasyonda ileri teknolojisiyle üretim yapan fabrikalarından karşılamaktadır.

Üretim ve Satış Hacmi

Yurt içi pazarda domates ürünleri, domates salçası ve turşu tarafında lider konumunda yer almaktadır. Tat Gıda, 2024’te Türkiye’de işlenen domates pazarından %13 oranında pay aldığı görülmektedir. İşlenen domates miktarı 2023’e kıyasla %8,0 oranında azalarak 414 bin ton seviyesine gerilemiştir.

Mevsimsellik dolayısıyla domates işleme ağırlıklı olarak 3. Çeyrekte gerçekleşmektedir. 2025 1. Çeyrekte de toplam üretim önceki yılın aynı çeyreğine göre %16,6 azalarak 9.687 ton olmuştur. Toplam satış hacimi de ihracattaki azalma sebebiyle %7,9 düşüş göstererek 34.562 ton seviyesine gelmiştir. Yurt dışı satışta yaşanan %38,1 gerileme bu konuda etkili olduğu gözlenmektedir.

2025 Yılı 1.Çeyrek Finansal Performansı

2025 yılının ilk çeyreğinde 79 milyon TL net zarar açıkladı. Önce ki yılın aynı çeyreğine (-167 milyon TL) kıyasla %52,70’lik iyileşme gözlendi. Talep ve rekabet koşulları nedeniyle sınırlı kalan fiyatlama gücü ve finansal giderlerin karşılanmasında temel rol üstlenen FAVÖK’ü baskılaması gibi etkenler zarar üzerinde etkili oldu. Parasal kazançlar -127 milyon TL olurken stok azalışı, sermaye artışı ve düşük TÜFE verisi gibi faktörler düşüşte etkili oldu. Toplam satış gelirleri önce ki yılın aynı çeyreğine göre %19,1 azalarak 1,7 milyar TL oldu. İhracat oranındaki düşüş, global piyasada yaşanan zorluklar ve arz tarafındaki fazlalık, gelirlerin düşmesinde etkili oldu. Brüt kar %17 artışla 153 milyon TL oldu. Önce ki yılın aynı çeyreğine göre brüt kar marjı da 2,8 puan artarak %8,9 seviyesinde gerçekleşti.

Gelişmeler

2025 yılında Afyonkarahisar’da 9,90MWp gücünde güneş enerjisi santrali kurulması planlanmaktadır ve 29 yıllık irtifak hakkı alınmıştır. Yatırımın uzun vadeli yeşil dönüşüm kredileriyle finanse edilmesi planlanmaktadır.

Ecovadis sürdürülebilirlik endeksine 51 puan alarak dahil olmuştur. Ayrıca kuruluştan Committed rozetini almıştır.

2024 yılında %16 büyüyen mayonez kategorisinde ürün çeşitliliğini artırarak, değişen tüketici alışkanlıklarına uygun 3 yeni mayonez ürünü eklenmiştir. Bunlar Tat Sriracha Mayonez, Tat Karabiberli Mayonez ve Tat Trüflü Mayonez olmaktadır.

Şirket, uluslararası büyüme stratejisi kapsamında Hollanda da %100 bağlı ortaklık şeklinde bir şirket kurma kararı almıştır. Planlanan bu şirket ile Avrupa’daki müşterilere daha hızlı ve esnek çözümler sunmayı hedeflemektedir. Ayrıca bu yatırımın Tat markasını globalleştirme ve ihracat hacmini artırması beklenmektedir.

Çarpan Görünümü

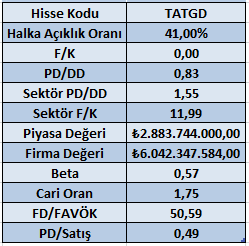

Şirketin zarar açıklamasından kaynaklı olarak F/K oranının hesaplanmadığını görmekteyiz. Hisse 0,83x PD/DD piyasa çarpanı ile işlem görmektedir. Gıda içecek sektör ortalaması için 1,55x seviyelerinde bulunmaktadır. Hissenin performansı yıl başından bu yana yaklaşık -%12 seviyesinde. Mevcut görünümde PD/DD oranı sektör ortalamasının altında seyrediyor olsa da bu durum tek başına yeterli değildir. Talep koşulları, ihracat oranı ve satış gelirlerinde toparlanma görülmesi halinde iyimserlik ön plana çıkabilir. Önümüzdeki süreçte özellikle mevsimsellik etkisiyle üretim ve satış hacimleri yakından izlenmelidir. İlaveten şirketin kara geçme potansiyeli ve sürdürülebilirliği de oldukça önemlidir.

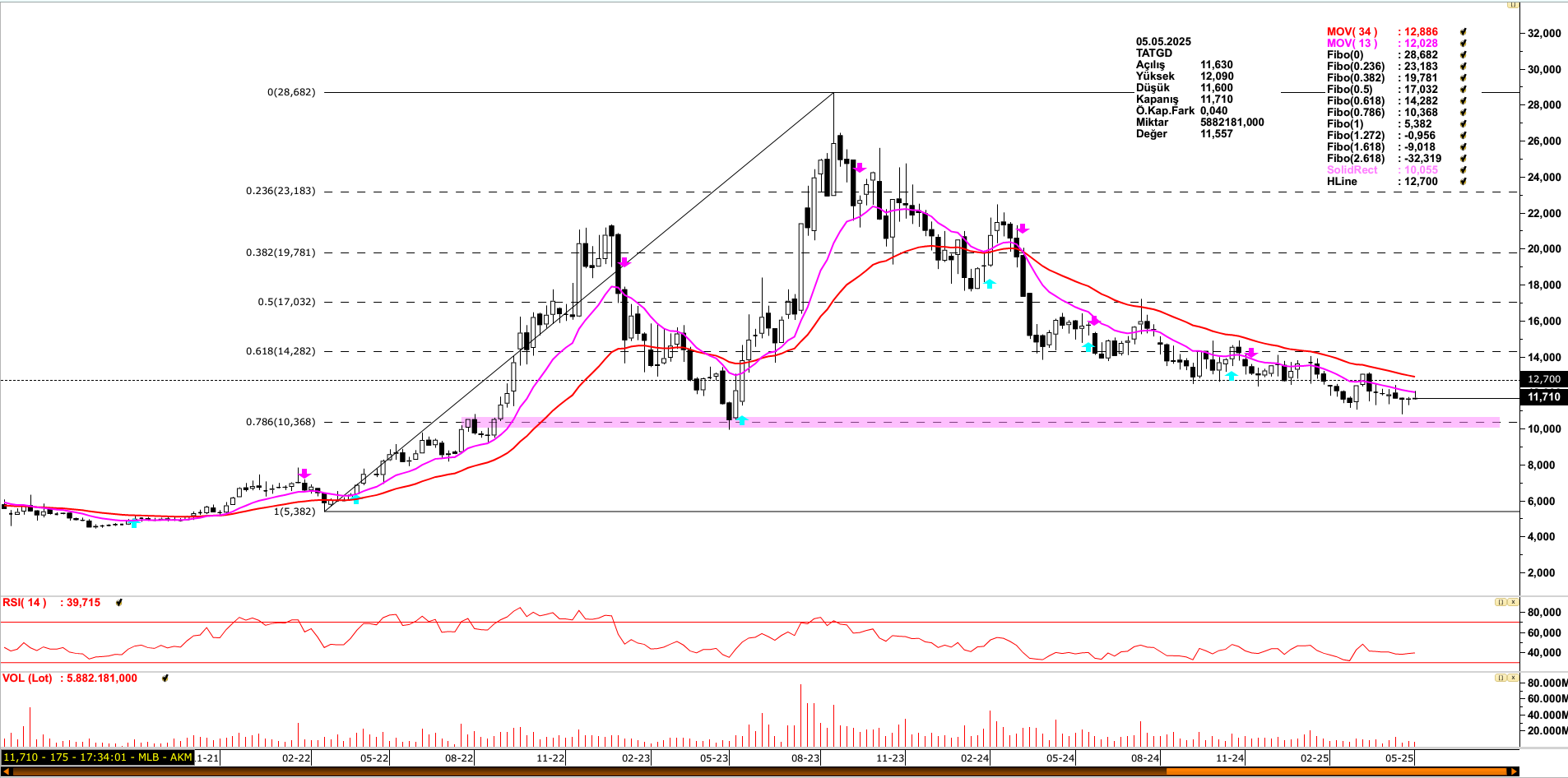

Toplantıya ilişkin değerlendirmeler ve şirkete yönelik genel bilgiler ardından son olarak da fiyatlama tarafına odaklanacak olursak; zirvesinden neredeyse %60 düşüş kaydeden TATGD şirketi son dönemde sergilediği baskılanma süreci ile bir yandan dikkat çekerken diğer yandan da tarihsel olarak 10,00 - 10,50 bölgesi üzerinde kalmaya çalışıyor. Bu bir dip algısı mıdır hususunda 13 ve 34 günlük ortalamaları takip ediyoruz. Eğer şirket ilgili göstergelerin yer aldığı 12 - 13 bandı üzerinde kalıcı bir fiyatlama oluşturabilirse yeni bir yükseliş isteği mevsimsellik faktörünü de dikkate aldığımızda gündemimizi meşgul edebilir. Ancak fiyatın bu bölgede baskı görmesi durumunda ise 10 - 13 arasında sıkışma ve 10 seviyesi altına sarkması durumunda da baskının derinleşebileceği göz ardı edilmemelidir.