Mersis No : 0389070782000015")

Borsa İstanbul’da Şubat Ayı: Karmaşa

Şubat ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

- Enflasyon

- Enflasyon Raporu Sunumu

- Piyasa Katılımcıları Anketi

- 4. Çeyrek Büyüme

- Menkul Kıymet İstatistikleri

- BİST100 – BİST30 Endeks Performansları

- BİST30 Şirket Performansları

- Sektör Görünümleri

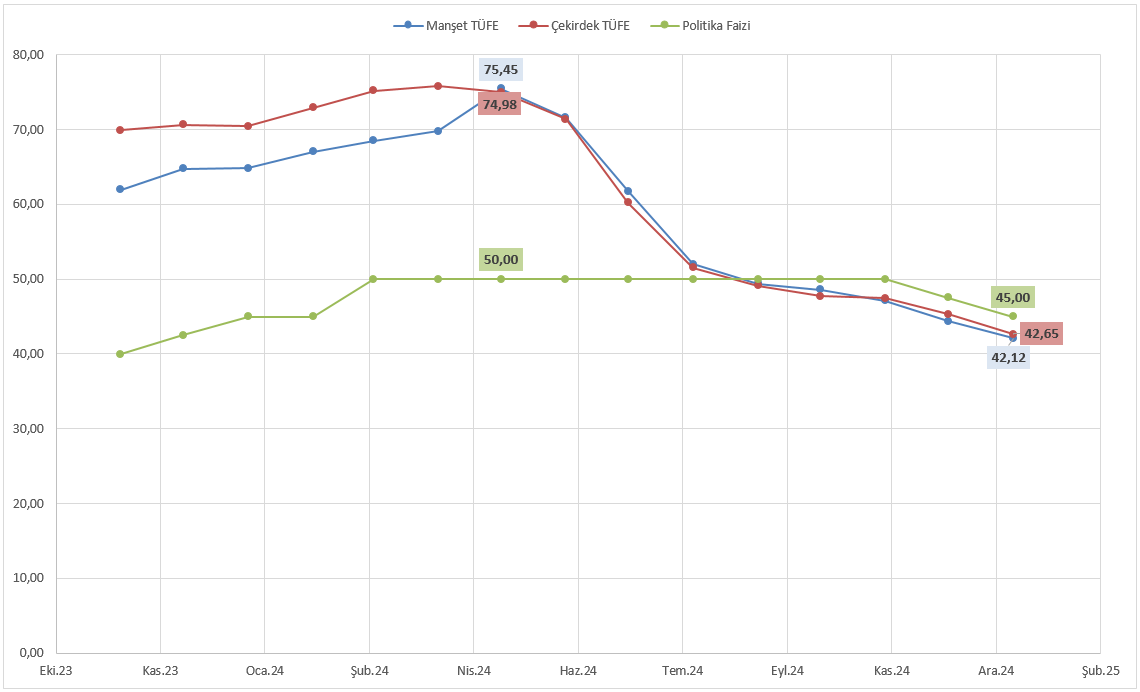

Enflasyon

Ocak ayında tüketici fiyatları %5,03 artarken, yıllık enflasyon %42,12'ye geriledi. Piyasa beklentisi enflasyonun aylık %4,33 yıllık ise %41,16 olarak açıklanması yönündeydi. Piyasa beklentisinin üzerinde açıklanan veriler sonrasında Borsa İstanbul’da baskının arttığı gözlemlendi. Yıllık bazda enerji fiyatları büyük ölçüde sabit kalırken diğer ana gruplarda düşüş yaşandı. Aylık enflasyona en büyük katkıyı hizmet sektörü yaptı.

Gıda fiyatlarındaki yükseliş özellikle işlenmiş gıda ve ekmek-tahıllar grubundan kaynaklanırken, enerji fiyatları küresel emtia maliyetleri ve su tarifelerindeki artıştan etkilendi. Temel mal enflasyonu ise görece ılımlı seyretti. Ücret artışları, yönetilen fiyatlar ve vergi güncellemeleri, özellikle hizmetler grubunda yüksek fiyat artışlarına neden oldu. Sağlık hizmetlerinde SGK düzenlemeleri nedeniyle belirgin fiyat artışları yaşandı.

Enflasyon Raporu Sunumu

7 Şubat’ta yılın ilk Enflasyon Raporu Sunumu gerçekleşti. TCMB Başkanı Fatih Karahan sunum yaptı ve ardından soruları yanıtladı. Para politikasındaki sıkı duruşun fiyat istikrarı sağlanana kadar kararlılıkla sürdürüleceği vurgulandı.

- 2025 yıl sonu enflasyon tahmini %24 seviyesine yükseltildi. Bu revizyonun para politikasının görece etki alanı dışındaki unsurlardan kaynaklandığı bu nedenle, para politikası duruşuna ilişkin herhangi bir gevşeme sinyali taşımadığı belirtildi.

- 2026 yıl sonu enflasyon tahmini %12 seviyesinde korundu. 2025 tahminlerindeki güncellemenin beklentiler üzerinden gelebilecek muhtemel ikincil etkilerinin, parasal duruştaki sıkılıkla telafi edileceği bir görünüm altında, değiştirilmediği belirtildi.

- 2027 yıl sonu enflasyon tahmini %8 seviyesinde. Orta vadede yüzde 5 seviyesinde istikrar kazanması beklenmektedir.

Enflasyon görünümünün bozulması durumunda faiz indirim sürecinin durdurulabileceği veya adımların büyüklüğünün değiştirilebileceği mesajı verilirken, herhangi bir "oto pilot" yaklaşımı olmadığı net bir şekilde ifade ediliyor. Bu da kararların her toplantıda güncel verilere göre şekilleneceğine işaret ediyor.

Bu çerçevede, Mart ayında faiz indirimi ihtimali masada kalmaya devam etse de, önümüzdeki süreçte açıklanacak enflasyon verileri belirleyici olacak. Merkez Bankası’nın ihtiyatlı yaklaşım vurgusu, politika adımlarının enflasyon dinamiklerine bağlı olarak şekilleneceğini ve piyasaların veri akışına duyarlılığının yüksek kalacağını gösteriyor denilebilir.

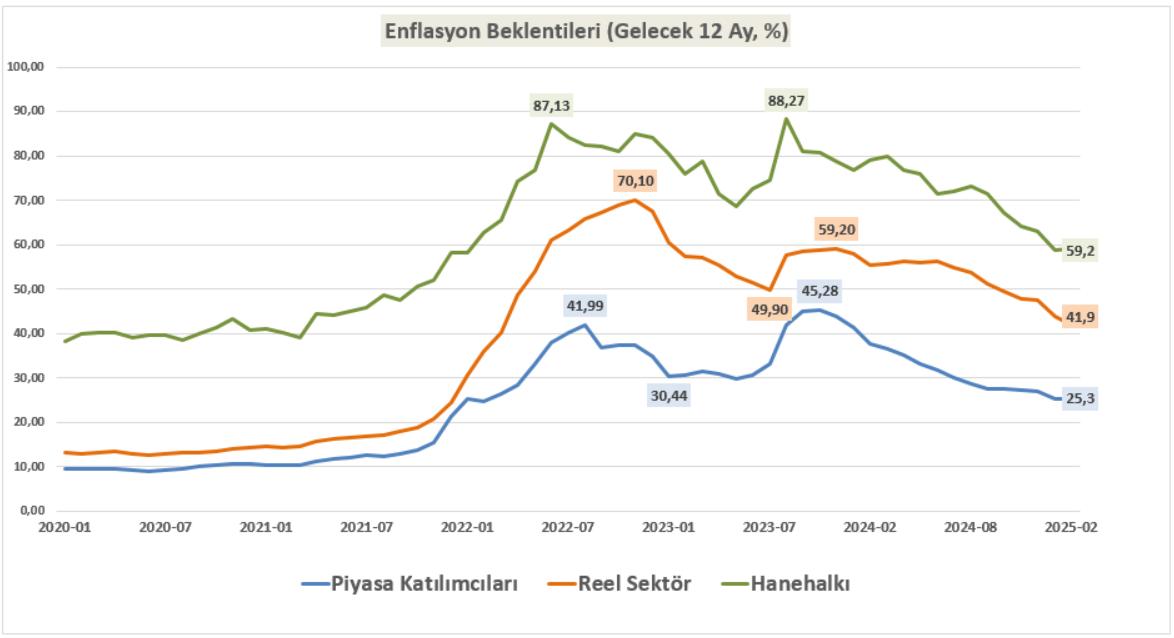

Piyasa Katılımcıları Anketi

Ocak ayı enflasyon verilerinin beklentinin üzerinde gerçekleşmesinin ve Enflasyon Raporu sunumunda da beklentinin yukarı yönlü revize edilmesinin ardından ankete katılanların cari yıl sonu tüketici enflasyonu beklentisi %27,05 seviyesinden %28,30 seviyesine yükseldi. Faiz tarafında 3 ay sonrası için beklenti %40 seviyesinde. Sektörel Enflasyon Beklentileri anketi sonuçlarına bakıldığında da Şubat ayında 12 ay sonrası yıllık enflasyon beklentileri, Reel sektör için 1,9 puan düşerek %41,9, Hanehalkı için 0,4 puan artarak %59,2 oldu. Enflasyon beklentilerinde geri çekilme sürse de hanehalkı ve reel sektör arasındaki makasın devam ettiği görülmektedir.

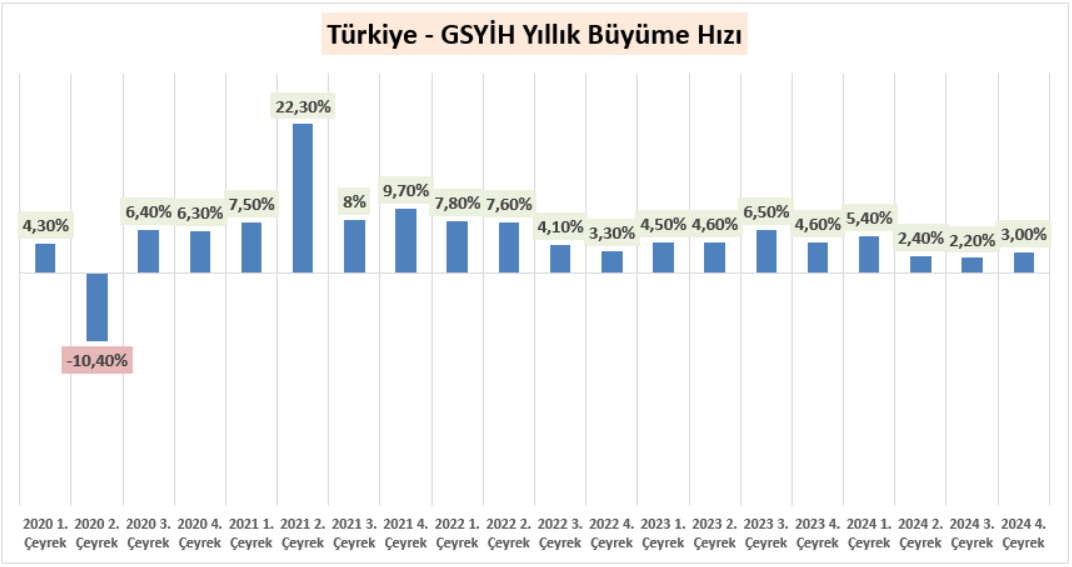

4.Çeyrek Büyüme

2024’ün 4. çeyreğinde Türkiye ekonomisi, bir önceki çeyreğe göre %1,7, 2023’ün aynı dönemine kıyasla ise %3,0 büyüdü. Yıllık bazda bakıldığında, 2024 yılı genelinde büyüme oranı %3,2 olarak gerçekleşti. (Piyasa beklentileri çeyreklik bazda %2,8, yıllık bazda %3,1 büyüme yönündeydi.) 2024 yılında Türkiye ekonomisi, iç talebin desteğiyle büyümeye devam etti.

Hanehalkı nihai tüketim harcamaları yıllık bazda %3,7, son çeyrekte ise %3,9 arttı ve GSYH içindeki payı %59,2’ye ulaştı. Devletin harcamaları sınırlı bir artış gösterirken (%1,6), yatırımlarda (%6,1) daha güçlü bir yükseliş kaydedildi.

Dış ticarette ise zayıf bir performans dikkat çekti. Yıl genelinde ihracat %0,9 artarken, ithalat %4,1 düştü. Ancak, dördüncü çeyrekte ihracat %2,0 azalırken, ithalat %1,6 yükseldi. Bu durum, dış ticaret dengesinde dalgalanmaların sürdüğünü gösteriyor.

En dikkat çekici gelişmelerden biri işgücü maliyetlerindeki sert yükseliş oldu. İşgücü ödemeleri %90 artarak Gayrisafi Katma Değer içindeki payını %37,9’a çıkarırken, net işletme artığının payı %47’den %42,2’ye geriledi.

Özetle, 2024’te büyüme iç taleple desteklenirken, işgücü maliyetlerindeki yükseliş ve dış ticaretteki dalgalanmalar ekonomide belirleyici oldu. 2025’te enflasyonun düşüş eğilimi ve para politikasındaki gevşemenin büyümeye destek sağlaması beklenebilir. Ancak, ihracattaki zayıflık ve artan işgücü maliyetleri, ekonomik aktivite açısından dikkatle izlenmesi gereken riskler arasında yer alıyor.

Menkul Kıymet İstatistikleri

Yılın ikinci ayını sonlandırırken yabancı yatırımcıların sınırlıda olsa alım tarafında yer aldığı izlenmektedir. Ancak bu alımların hız kazanabilmesi için enflasyon ve faiz dengesi başta olmak üzere, makro istikrarın sağlanması, siyasi ve jeopolitik risklerin hafiflemesi, şirketlerin karlılıklarının artması ve uluslararası kredi derecelendirme kuruluşlarının olumlu görüşlerini devam ettirmesi büyük önem taşımaktadır. Bu gelişmeler yabancı ilgisini artırmakla beraber Borsa İstanbul’un yeni zirve denemelerine de destek olacaktır. Verilere baktığımızda yılın başından itibaren hisse senetlerinde 330,12 milyon dolarlık alım, tahvil tarafında ise 2,12 milyar dolarlık alım gerçekleştiği görülmektedir.

BİST100 – BİST30 Endeks Performansları

Ocak ayına pozitif seyirle başlanmasının ardından Şubat ayında oldukça dalgalı seyir izlenen bir performansla karşı karşıya kalındı. Özellikle Ocak ayı enflasyon verilerinin beklentilerin üzerinde gerçekleşmesinin piyasada tedirginliğe yol açtığı izlenirken, dördüncü çeyrek finansallarında çok güçlü sonuçlar elde edilememiş olması bununla beraber siyasi ve jeopolitik gelişmelerinde baskıyı artıran unsurlar olduğu görülmektedir. Bu gelişmelerle birlikte BİST100 endeksi 9450 – 10250 bölgesinde bant hareketini sürdürmektedir. İyimserliğin ön plana çıkması adına, enflasyonun gerilemesi buna paralel olarak TCMB’nin faiz indirim politikasını sürdürmesi oldukça önem taşımaktadır.

BİST30 Şirket Performansları

BİST30 endeksi Ocak ayındaki %3,40’lık yükselişinin ardından Şubat ayında önemli ölçüde ivme kaybederek ayı %2,99 kayıpla sonlandırdı. Ayın genelinde gerek şirketlere yönelik haber akışları gerekse makroekonomik gelişmelerin endeksin baskılanmasına yol açtığı görüldü. Özellikle endeks ağırlığı açısından ilk 10’da yer alan AKBNK, ISCTR ve ASELS tarafında pozitif fiyatlama reaksiyonu izlenmiş olsa da THYAO, BIMAS, TCELL, TUPRS, SAHOL ve KCHOL’ün negatif fiyatlama performansının geri çekilmeye öncülük ettiği görülmektedir.

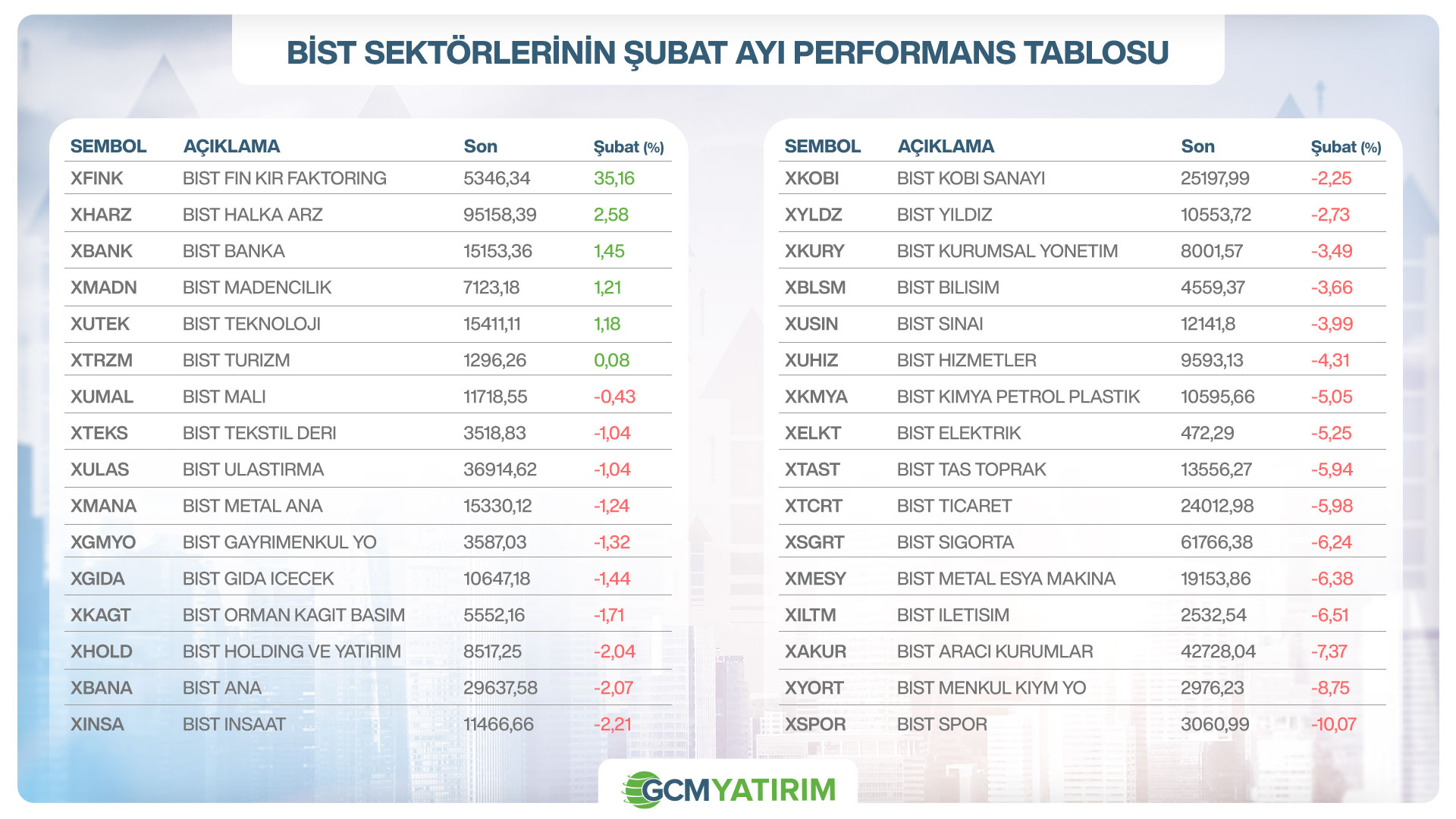

Sektör Görünümleri

Şubat ayında sektör görünümlerinde genele yayılan negatif seyrin hakim olduğu görülmektedir. BİST100 endeksinin %3,46 kayıp yaşadığı ayda %35,16’lık performansla pozitif ayrışan Finansal Kiralama Faktoring sektörü ayrıca dikkat çekmektedir. Burada şu vurguyu yapmak oldukça önem taşımaktadır. Her ne kadar BİST100 endeksi referans olarak algılanıyor olsa da içinde bulunduğumuz süreç hem fırsatlar hem de riskler barındırdığı için yalnızca makroekonomik göstergelere değil, şirket ve sektör bazlı analizlere de odaklanmak kritik olacaktır.

Faiz indirimlerinin, şirketlerin finansman maliyetlerini düşürerek karlılığı desteklemesi beklenirken, bu etkinin kısa vadede hemen görülmesi zor olabilir. Asıl etkilerin daha net hissedilmesi muhtemelen ikinci çeyrek sonrasında gerçekleşecektir. Bu süreçte, enflasyondaki aylık eğilimlerin ve TCMB’nin faiz politikasıyla ilgili atacağı adımların belirleyici olacağı söylenebilir. Enflasyon ve faiz dinamiklerinin etkisiyle sektörler arasında farklılaşmalar yaşanırken, bunun şirketlere yansımalarını yıl boyunca takip etmek önemlidir.

Piyasadaki belirsizlikler ve dalgalanmalar göz önüne alındığında, doğru sektör ve şirket seçimleri, yılın geri kalanında sağlam bir yatırım stratejisi oluşturmanın en önemli unsurlarından biri olacaktır.