Mersis No : 0389070782000015")

BİST100’de Belirsizlik İçinde Değer Avı

BİST100 endeksi bir süredir 9.450 – 10.250 bandında dalgalı seyrini sürdürüyor. Bu duruma birçok faktörün etkili olduğu aşikar. Sıkı para politikası, enflasyonist baskı, alternatif yatırım araçlarının performansı (altın, mevduat, kripto vb.), yabancı yatırımcı ilgisindeki gelgitler, şirket karlılıkları, jeopolitik risk vb. durumlar endeksin yön bulmadaki kararsızlığını gündeme taşıyor. Birçok şirketin de bu belirsizlik halinden etkilendiği görülmektedir. Bu sebeple potansiyel olabilecek şirket seçimi de bir miktar zorlaşmış durumda. Bu çalışmamızda BİST100 endeksinde potansiyel olabilecek şirketleri seçmiş olduğumuz çarpanlar ile değerlendireceğiz. Haydi başlayalım!

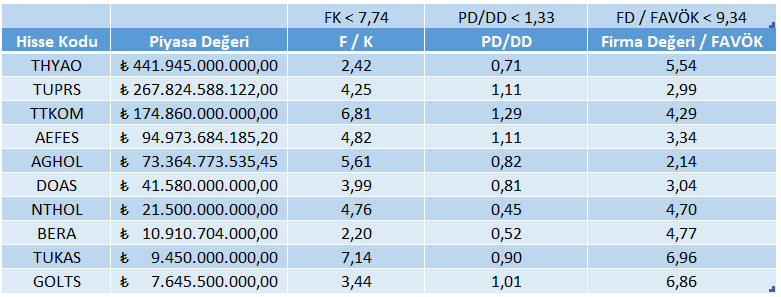

İlk tablomuzda F/K, PD/DD ve FD/FAVÖK çarpanlarıyla bir değerlendirme yaptık.

→ BİST100 endeksinin F/K oranı mevcut görünümde 7,74 seviyesinde bulunurken PD/DD oranı 1,33 seviyesinde bulunmaktadır. FD/FAVÖK oranı ise ortalama 9,34 seviyesindedir.

(Not: Yeterli veri seti olmayan şirketler değerlendirmeye alınmamıştır. Veriler cari döneme aittir.)

Tablodaki sıralama şirketlerin piyasa değerine göre yapılmıştır. Filtreleme sonucunda 10 şirketin mevcut görünümde potansiyel olabileceği görülmektedir. Ancak şuraya vurgu yapmak oldukça önemlidir. Bir şirketin, F/K oranının veya PD/DD oranının düşük olması o şirketin iskontolu olduğu anlamı taşısa da yüksek borçluluk veya düşen büyüme beklentisi gibi olumsuz faktörler F/K oranının düşmesine neden olabilir. F/K oranının yanında FD/FAVÖK çarpanına bakmak da borç etkisini içermesi ve hisse fiyatından bağımsız içsel değerleme imkanı sunmasından dolayı önem taşımaktadır. Düşük FD/FAVÖK oranına sahip olan şirketlerin de iskontolu olduğu söylenebilir. Ortalamanın oldukça altında olan PD/DD oranına sahip olan şirket çok ucuz görülebilir, ancak bunun sebebinde şirketin nasıl bilanço açıkladığı ve büyüme potansiyeli ayrıca incelenmelidir.

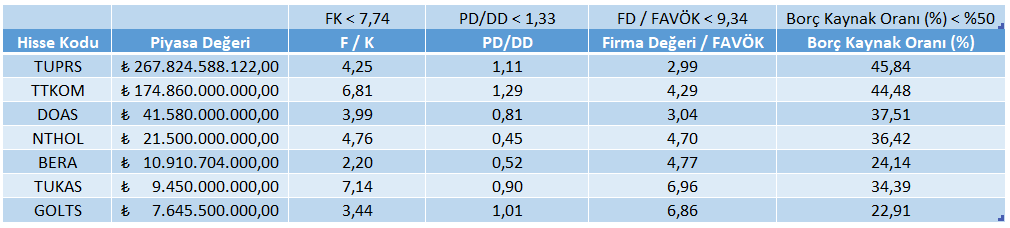

Bu sebeple borç kaynak oranını da değerlendirmek, özellikle dalgalı ve düşüş eğilimi olan piyasada daha sağlıklı sonuç elde edebilmemiz adına önemlidir.

Kaynak: Fastweb

Borç Kaynak Oranı (%) Eklendiğinde;

F/K ve PD/DD oranı fiyat hareketini içeren rasyolardır. Fiyatta bazı dönemlerde piyasa hassasiyeti sebebiyle yanıltıcı sonuçlar gösterebilir. Bu sebeple şirketin sadece finansal performansı hakkında bilgi veren borç kaynak oranını da değerlendirmek önemlidir. Aşağıdaki tabloda yukarıdakine ek olarak borç kaynak oranı %50’nin altında olan şirketler eklenmiştir. Sonuç olarak THYAO, AEFES ve AGHOL filtreleme sonucunda tablodan çıkarılmıştır. Filtreleme sonucu tablodan çıkarmış olduğumuz şirketler potansiyel değildir anlamı taşımamaktadır.

Kaynak: Fastweb

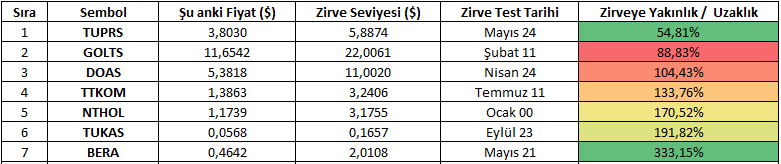

Dolar Bazlı Zirve Seviyelerinden Yakınlık / Uzaklık İlişkisi

Yapmış olduğumuz değerlendirme sonucunda elde ettiğimiz 7 şirketin dolar bazlı zirve seviyelerinden yakınlık / uzaklık ilişkisi aşağıdaki tabloda görülmektedir. Dolar bazlı zirve seviyesine %54,81 ile en yakın olan şirket TUPRS iken %333,15 ile BERA zirvesine en uzak olan şirket olarak çıkmıştır. Burada genel olarak şirketlerin dolar bazlı zirve seviyelerinden yakınlık / uzaklık ilişkisini göstermeyi amaçlamaktayız. Zirvesine en uzak olan şirket daha çok potansiyel taşıyor veya en yakın olan şirketin potansiyeli daha az gibi bir varsayımda bulunmak doğru olmayacaktır. Makroekonomik koşulları ve şirketlerin kendi özelindeki gelişmeleri ve farklı piyasa çarpanlarını da göz önüne almak gerektiğini de hatırlatmak faydalı olacaktır.

(Not: Veriler 12 Şubat 2025 piyasa açılışı sonrasında alınmıştır.)

Özetle, BİST100 endeksinin son dönemdeki dalgalı seyrine karşılık baz aldığımız filtrelere göre potansiyel olabilecek şirketleri değerlendirmeye çalıştık. Sonuç olarak ulaştığımız şirketlerin farklı filtreler kullanılması halinde değişiklik gösterebileceği ve bilanço döneminin de başlamış olmasının şirketler üzerinde önemli etkiye sahip olacağı unutulmamalıdır.

2025 yılı küresel ve yerel piyasalarda geçiş dönemi olacağından yılın ilk çeyreğinde varlık fiyatlarında dalgalanmalar görmekteyiz. TCMB’nin enflasyondaki düşüşe paralel faiz indirimine devam etmesi beklense de bu indirimlerin hızlı bir şekilde borsa üzerinde pozitif bir etki sağlayacağı düşünülmemelidir. Faiz indiriminin şirketlerin finansman maliyetlerini azaltacağı beklentisi olsa da, iç talepteki daralma nedeniyle yılın ikinci çeyreğinden sonra piyasa görünümünün daha cazip olacağı psikolojisi ön plandadır.

Enflasyondaki geri çekilme ile birlikte enflasyon muhasebesinin etkisinin yılın ikinci yarısından sonra 2024 yılına kıyasla daha az etki etmesinin beklentiler dahilinde olmasıyla hem yerel hem de küresel gelişmelere hızlı adapte olabilecek sektör ve şirketlere yönelmek avantaj sağlayabilir. Ayrıca, uluslararası piyasalarda Altın'ın Ons fiyatlarının yükselmesi ve gelecekte de Trump belirsizliği sebebiyle yükseleceğine yönelik düşüncenin ağırlık kazanmasıyla birlikte yerli yatırımcıların güvenli liman olarak Gram Altın’a, ABD seçimleri sonrasında kripto tarafında izlenen fiyatlama değişimlerinin 2025 yılında da kademeli bir şekilde devam edeceğine yönelik düşünce, içeride faiz indirimleri devam edecek olsa da Mevduat ve PPF cazibesini koruduğu yani alternatif yatırım araçların gündemimizi meşgul ettiği bir süreçte, yalnızca hisse senedi değil diğer finansal araçların da yer aldığı bir sepet oluşturarak riskleri minimize etmek, bu süreçteki dalgalı borsa dönemi açısından önem taşımaktadır.