Mersis No : 0389070782000015")

Tarife Diplomasisi Haftası ve ABD Verileri

Yeni hafta Trump’ın tarife girişimiyle hareketli şekilde başladı. Meksika ve Kanada için Salı günü devreye girmesi planlanan 25%’lik tarifenin bir ay ertelenmesi kısa süre de olsa piyasalara iyimserlik sağlamıştı. Ancak Çin için planlanan 10%’luk tarife ile ilgili belirsizlik ve üzerine Çin’in karşı tarife uygulaması açıklaması risk ortamını canlı tuttu. İki ülke arasındaki gelişmeler takip edilirken, tarifelerin enflasyon için yukarı yönlü risk ortamı oluşturduğu da biliniyor. Diğer taraftan ise ABD’de gerek ABD ekonomisinin sağlığı, gerekse Fed beklentilerinin ölçülebilmesi için önemli bir veri akışı da bekleniyor.

Tarım Dışı İstihdam ve Ortalama Saatlik Kazançlar

7 Şubat’ta açıklanacak Ocak ayı tarım dışı istihdam verisi için anketlerde medyan tahmin 170 bin artış. Veriyi hazırlayan ABD Çalışma İstatistikleri Bürosu, yıllık benchmarking çalışmasını gerçekleştireceği için, Mart 2024’e ilişkin istihdam seviyesinin 700 bin aşağı çekilecek şekilde güncellenmesi bekleniyor. Doğum ve ölüm modelleriyle yapılacak güncellemelerle geçtiğimiz yılın ortalama aylık istihdam artışının 182 bin yerine 148 bine düşme ihtimali bulunuyor.

Bu güncelleme haberi dışındaki gelişmelere bakacak olursak, Ekim ayında kasırgalar ve Boeing grevi ile ortaya çıkan cılız istihdam artışı sonrasında dengelenme sürüyor gibi görünüyor. Kasım’da 212 bin ve Aralık’ta 256 binlik artışla bunu gösterdi. İmalat tarafında zayıflık ise devam ediyor.

Geçtiğimiz hafta 4. Çeyrek büyümesi 2,3% ile beklentinin altında kalarak ivme kaybını işaret etse de, yıllık büyüme 2,8% ile yüksek faiz oranlarına kıyasla güçlü sayılabilecek bir seyir sundu. Buna bağlı olarak, istihdamda yeni yıla çok zayıf olmayacak katılımla başlangıç yapılması piyasaların denge bulması açısından önemli olabilir. Fed’in tonunu belli ederek aceleci olmayacağını açıklaması ardından bu kez yukarı yönlü risklere de dikkat etmek gerekiyor. Yani istihdam ve ücretlerde hızlı artışlar yıl içinde faiz artırımı ihtimalinin de konuşulmasına neden olabilir.

Ortalama saatlik ücretlerdeki artış hızının aylık bazda, önceki aya benzer şekilde 0,3% olması bekleniyor. Yıllık bazdaki artış hızının ise 3,9%’dan 3,8%’e yavaşlaması bekleniyor. Ücretlerdeki artış hızının yavaşlaması, son dönemde Haziran ayı için yoğunlaşan faiz indirim beklentileri için destekleyici olabilir. Ancak bu oranlar bile teori olarak hedef enflasyona ulaşılması için çok da olumlu etki oluşturmuyor.

İşsizlik oranının seçim sonrası kamu istihdamının sağladığı desteğin azalmasıyla sadece ondalık bazda artması bekleniyor. Yani 4,1%’lik oranın korunacağı ana beklenti.

ADP Özel Sektör İstihdamı

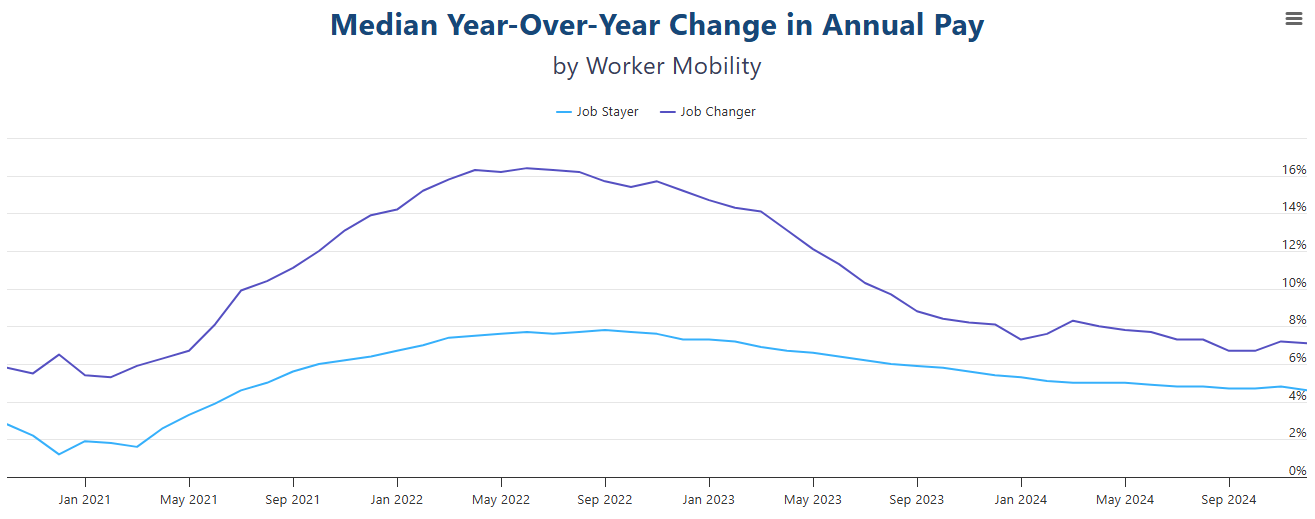

ABD’de özel sektör istihdamı Aralık’ta 122 bin katılımla son dört ayın en düşük artışını gösterdi. Ayrıca ücret artışlarında da yavaşlamanın sürdüğü görüldü. Hizmet sektörü 112 bin istihdam sağlarken, imalat sektöründe istihdam kayıpları üçüncü ayında da geriledi. Mevcut işini sürdürenlerin ücret artış hızı 4,6%’ya, iş değiştirenlerin ücret artış hızı 7,1%’e yavaşladı. Aşağıdaki grafikte, ücret artış hızlarının seyri görülebilir. Mevcut işini sürdürenlerin ücretlerindeki değişimler mavi, iş değiştirenlerin ücretlerindeki değişimler mor renk ile gösterilmiştir. Mevcut işine devam eden kesim, istihdam piyasasında çok daha büyük paya sahip olduğu için daha yakından takip ediliyor.

Kaynak: ADP Research

İstihdam ve ücretlerdeki soğuma, enflasyon beklentilerini baskılayabilecek unsurlardan biri. Aynı zamanda istihdamın aşırı soğuması ekonominin gücünün sorgulanmasına da neden olabilir. Piyasa beklentisi Ocak’ta özel sektör istihdamının 150 bin civarında artabileceği yönünde.

ISM Hizmet PMI

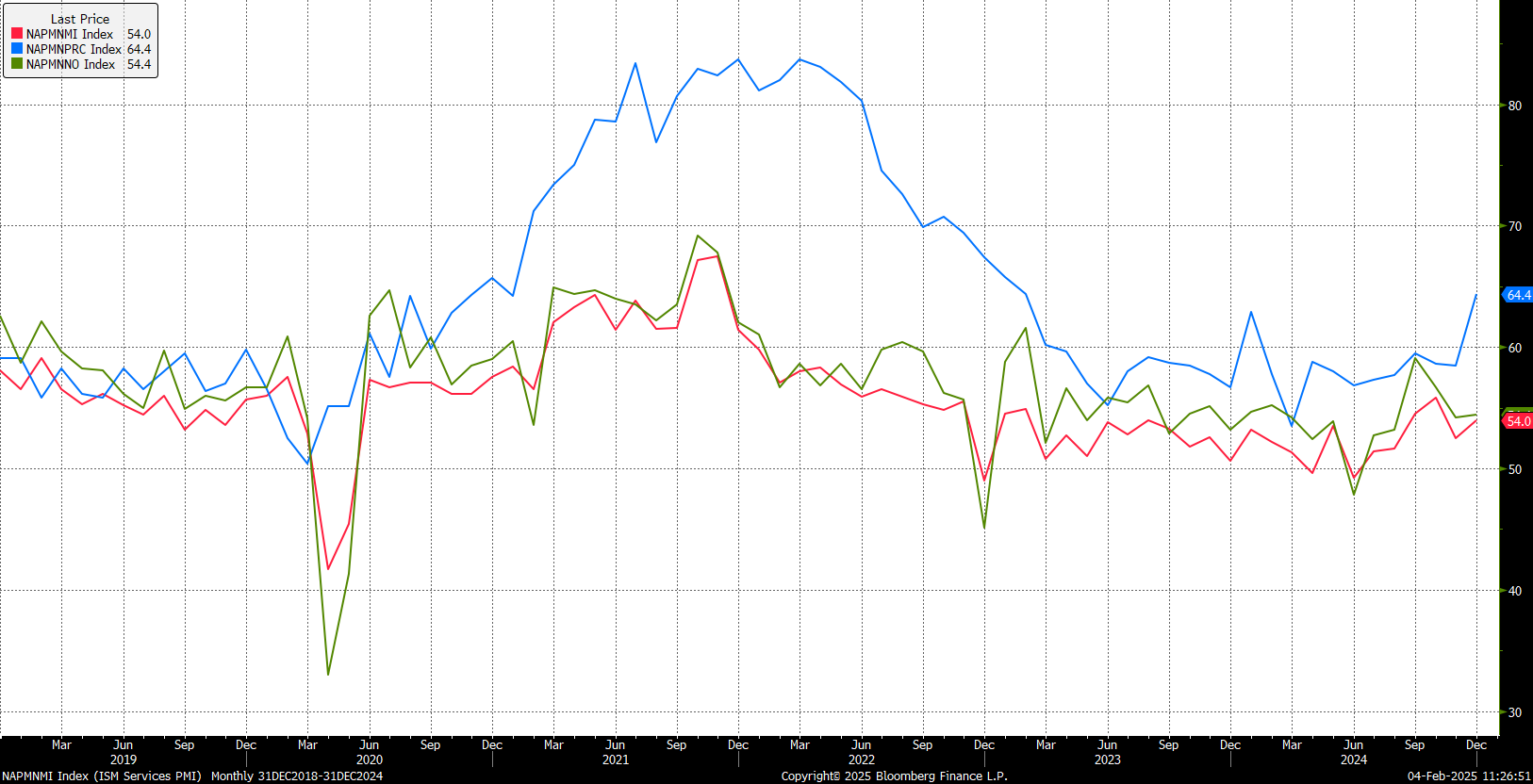

ISM Hizmet PMI Aralık ayında 52,1 puandan 54,1 puana ulaştı. Bununla birlikte beklentiyi aşarken, genişlemesini de altıncı ayına taşımış oldu. Fiyatlar 64,4 puan ile artış hızına ivme kazandırırken, yeni siparişler de benzer fakat daha sınırlı şekilde genişlemesini hızlandırdı. İstihdam seviyesinde ise ılımlı genişleme devam etti.

Ocak ayı için açıklanacak ISM Hizmet PMI verisinde beklenti medyanı 54 düzeyinde bulunuyor. Dolayısıyla iyimser havanın daha da pekişeceği düşünülüyor. Verinin ekonomik aktivitede ısınmayı işaret etmesi, Fed’in aceleci olmama durumunu destekleyecek başlıklardan biri olarak görülebilir.

Yukarı grafikte ISM Hizmet PMI (kırmızı), fabrika çıkış fiyatlarındaki değişim (mavi) ve yeni siparişler (yeşil) görülebilir. Özellikle fiyatlardaki ivmenin artması, enflasyon beklentileri için yukarı yönlü risk oluşturuyor.