Mersis No : 0389070782000015")

Pegasus (PGSUS) 2024 1.Çeyrek Bilanço Analizi

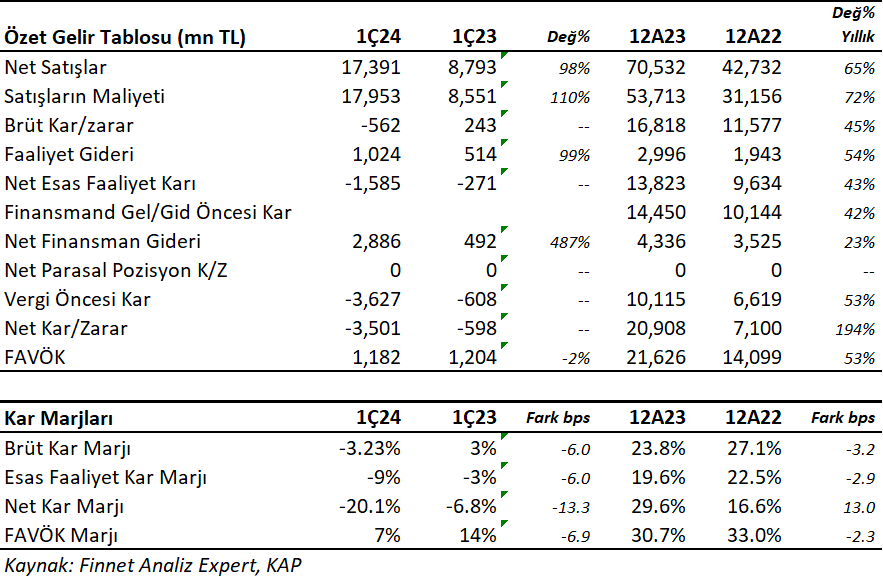

PGSUS 1Ç24'de 3,501mn TL net zarar açıkladı. Şirket geçen yıl aynı dönemde 598mnTL zarar açıklamıştı. Net zarardaki en büyük neden maliyetlerdeki artış ve yüksek finansman giderleri oldu.

Satış gelirleri 1Ç24'de 17,391mn TL seviyesinde gerçekleşti. Satışlar geçen yıl aynı döneme göre yıllık 97.77% büyüdü. Ancak maliyetler daha yüksek %110 büyümesi nedeni ile 562mn TL brüt zarar açıkladı. Brüt kâr marjı 1Ç24'de -3.23% oldu. Geçen yıl aynı dönem 2.76% olmuştu.

Favök aynı dönemde 1,182mn TL olurken, yıllık bazda -1.83% azalış gösterdi. Favök marjı aynı dönemde 6.80% seviyesinde oluştu. Geçen yıl aynı dönemde 13.69% olmuştu. Brüt karlılıktaki düşüş etkili oldu.

Şirket'in 1Ç24'deki ihracat oranı 47.51% seviyesinde oldu. Geçen yıl aynı dönemde 52.80% seviyesinde gerçekleşmişti.

Yıllıklandırılmış Özsermaye kârlılığı 49.18% olurken, geçen yıl aynı dönemde 59.83% olmuştu. Sektör ortalaması 48.04% seviyesinde bulunuyor.

Bu dönemin sonunda şirketin 90,251 mn TL net borcu bulunuyor. 2023 yılının sonunda şirketin 84,905 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 4.18x seviyesinde bulunuyor. Net borç / Favök oranı yüksek seviyede bulunuyor ancak yüksek sezonlarda bu oran düşecektir. Cari oran 1.15x ve likidite oranı ise 1.11x seviyelerinde. Sektör ortalaması cari oran için 1.05x ve likidite oranı için 0.98x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 75.27% seviyesinde. Geçen yıl aynı dönemde 82.44% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 59.91% seviyesinde bulunuyor.

Şirketin nakit değerleri 2023 yılsonuna göre 12,229.4 milyon TL artarak 28,307.8 milyon TL oldu. İşletme faaliyetlerinden 5,147.7 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 7,073.7 milyon TL nakit girişi olurken, finansman faaliyetlerinden 1,111.1 milyon TL nakit çıkışı sağlandı.

Finansman giderlerinin net satışlara oranı 16.60% olurken, geçen yıl aynı dönemde 5.59% olmuştu.

Nakit döndürme süresi bu dönemin sonunda -15.77 gün olarak gerçekleşti. Sektör ortalaması ise -1.73 gün seviyesinde bulunuyor.

Bu dönemde km başına gelir RASK 3.66€cent olurken, yıllık %9 geriledi. Kilometre başına maliyet ise 3.97€cent olurken yıllık %3 düşüş gösterdi. Ancak brüt zarardan kurtulamadı. Bu dönemde iç hat yolcu sayısı %24 artışla 3.2 milyon kişi olurken, dış hat yolcu sayısı %32 artışla 4.9 milyon kişi oldu.

Şirket son kapanışa göre 190,581 mn TL firma değerinde bulunuyor. Son duruma göre 5.05x F/K (sektör 5.24x), 8.81x FD/FAVÖK (sektör 8.59x) ve 1.93x PD/DD (sektör1.56x) piyasa çarpanlarıyla işlem görüyor. Düşük sezon olması nedeni ile açıklanan sonuçlardaki zayıflığı normal karşılıyoruz. Ancak maliyetlerdeki artış ve brüt zarara geçmesi piyasa tarafından olumsuz karşılanabilir. Piyasa çarpanları ucuz bulunuyor. 2Ç ve 3Ç yüksek sezon olup bilanço verileri düzelecektir.