Mersis No : 0389070782000015")

Belirsizlikler Ortadan Kalktı / Yolculuk Nereye?

Nisan ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

- Seçim Sonrası Görünüm

- Enflasyon

- IMF – Dünya Bankası Bahar Toplantıları

- Piyasa Katılımcıları Anketi

- TCMB Faiz Kararı

- Yabancı Takas Oranları

- Menkul Kıymet İstatistikleri

- BİST100 – BİST30 Endeks Performansları

- BİST30 Şirket Performansları

- Sektör Görünümleri

Seçim Sonrası Görünüm

Seçim sürecinin sona ermesiyle birlikte, Hazine ve Maliye Bakanı Mehmet Şimşek tarafından yapılan açıklamalar, politika yöneliminde önemli bir değişiklik olmayacağını açıkça ortaya koydu. Şimşek, Orta Vadeli Programlarını güçlendirerek kararlı bir şekilde uygulamaya devam edeceklerini, enflasyonu kalıcı olarak tek haneli rakamlara düşürmek için sıkı para politikası, seçici kredi politikası ve gelirler politikasına ek olarak kamu harcamalarını kontrol altında tutarak tasarrufu öncelikli hale getireceklerini belirtti. Bu açıklamalar, politika açısından bir değişiklik olmayacağını net bir şekilde göstermiş oldu. Seçim sonrası ilk işlem gününe bakıldığında ise dalgalı seyir izlendi. Açılışla birlikte pozitif görünüm seyretse de gün içi geri çekilmelerle beraber %2’ye yaklaşan negatif fiyatlama reaksiyonu oluştu. Ancak bankacılık endeksinin devreye girmesiyle beraber endeks günü pozitif tarafta sonlandırdı.

Enflasyon

3 Nisan’da piyasaların merakla beklediği enflasyon verisi açıklandı. Piyasa beklentisi enflasyonun Mart’ta aylık %3,60 yıllık ise %69,21 artış göstereceği yönünde oluşmuştu. Açıklanan verilere bakıldığında enflasyon Mart'ta aylık %3,16 yıllık %68,50 olarak gerçekleşti. Yılın ilk üç ayında enflasyon %15 seviyesine ulaşmış oldu. Çekirdek enflasyon ise %75,21 ile zirve seviyeye ulaştı.

- Aylık Fiyat Gelişmeleri;

Mart ayında tüketici fiyatları %3,16 arttı ve yıllık enflasyon %68,50 olarak gerçekleşti. Gıda alt grubunda enflasyon geriledi, ancak temel mal ve hizmetlerde artış devam etti. Hizmet, gıda ve temel mallar aylık bazda fiyat artışlarında öne çıktı. Hizmet grubunda ücret etkisi ve geriye doğru endeksleme belirgindi, özellikle kira, eğitim ve haberleşme kalemlerinde yüksek fiyat artışları oldu. Gıda fiyatlarındaki artışı kırmızı et öncülüğünde işlenmemiş gıdalar sürükledi. Temel mal grubunda fiyatlar arttı, özellikle dayanıklı mallar önemli bir artış gösterdi. Enerji fiyatları akaryakıt fiyatlarına paralel olarak arttı ve üretici enflasyonu yüksek seyretti. Mevsimsellikten arındırılmış verilere göre B ve C göstergeleri öngörülerin üzerinde kaldı ve yıllık enflasyon arttı.

IMF – Dünya Bankası Bahar Toplantıları

IMF ve Dünya Bankası tarafından her yıl düzenlenen ve küresel ekonomideki sorunlar ile fırsatların ele alındığı Bahar Toplantıları için Fatih Karahan ve Mehmet Şimşek 16 Nisan’da Washington’a gitti. Uluslararası yatırımcılara Türkiye’nin yeni ekonomi politikaları orta vadeli hedefleri ve reformları aktarıldı. Fatih Karahan parasal duruşun önemli ölçüde sıkılaştırıldığına değindi. Diğer yandan dayanıklı tüketim mallarında fiyat artışlarının gerilediğini ve hizmet enflasyonunda zorluklar olduğunu ancak önümüzdeki dönemde düşüşe katkı sağlayacak unsurların bulunduğunu vurguladı. İlaveten enflasyonun yılın ikinci yarısında düşeceği yönünde artan bir fikir birliği olduğunu ve bu düşüşün hem aylık hem de yıllık bazda olacağı belirtildi. Verilen mesajlar doğrultusunda gözler 25 Nisan’daki PPK toplantısına çevrildi. Beklentiler faizin artırılmayacağı yönünde oluştu.

Piyasa Katılımcıları Anketi

TCMB Mart ayına ilişkin Piyasa Katılımcıları Anketi’ni yayımladı. Ankete göre katılımcıların cari yıl sonu tüketici enflasyonu (TÜFE) beklentisi bir önceki anket döneminde yüzde 44,19 iken, bu anket döneminde yüzde 44,16 oldu. Cari ay sonu faiz beklentisi ise yüzde 50 seviyesinde gerçekleşti. IMF – Dünya Bankası Bahar Toplantılarında verilen mesajların ardından Piyasa Katılımcıları Anketi sonuçlarında da faizin yüzde %50 seviyesinde sabit tutulacağı beklentisinin oluşmasına sebep oldu.

TCMB Faiz Kararı

25 Nisan’da gerçekleşen Para Politikası Kurulu toplantısının ardından TCMB politika faizini beklentilere paralel olarak yüzde 50 seviyesinde sabit tuttu. Kurul, parasal sıkılaştırmanın gecikmeli etkilerini de göz önünde bulundurarak politika faizinin sabit tutulmasına karar vermekle birlikte, enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşunu yineledi. Karar metnine bakıldığında ise;

Mart ayında aylık enflasyon, öngörülenden yüksek gerçekleşti. Cari dengedeki iyileşmeye tüketim malı ve altın ithalatının katkısı oldu, ancak iç talep direnci devam ediyor. Hizmet enflasyonu ve jeopolitik riskler, enflasyonist baskıları sürdürüyor. Kurul, enflasyon beklentilerini yakından izliyor. Mart ayında atılan adımların etkisiyle finansal koşullar önemli ölçüde sıkılaştı. Parasal sıkılaştırmanın krediler ve iç talep üzerindeki etkileri yakından izlenmektedir. Aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşu sürdürülecektir. Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır. Para politikasındaki kararlı duruş; yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile aylık enflasyonun ana eğilimini düşürecek ve dezenflasyon 2024 yılının ikinci yarısında tesis edilecektir.

Yabancı Takas Oranları

Mart ayında yükseliş ivmesi yakalayan yabancı girişlerinin Nisan ayıyla beraber belirsizliklerin ortadan kalkmasıyla yukarı yönlü artış yaşadığı görülüyor. Piyasa koşullarının daha uygun hale gelmesi ve yabancı yatırımcıların ilgisinin önümüzdeki dönemde daha da artacağı düşüncesiyle takas oranının da yükseliş ivmesini koruyacağı düşünülebilir. Bu durumda uzun vadeli konjonktürde bakıldığında CDS’in 300 baz puanın altında kalıcılaşma durumunda yabancı takas oranlarındaki yükselişin daha net anlaşılacağı düşünülebilir.

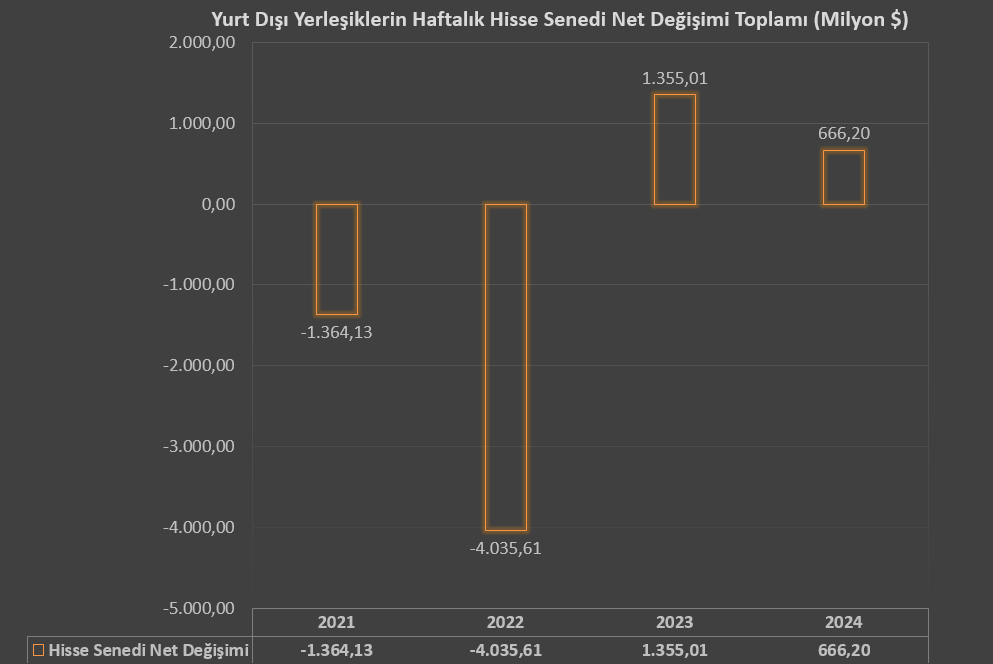

Menkul Kıymet İstatistikleri

Yabancılar tarafından Mart ayının sonuna doğru başlayan 4 haftalık hisse senedi alım serisi 19 Nisan ile biten hafta da satım tarafına geçti. Özellikle 29 Mart ile biten hafta da gerçekleşen yaklaşık 363 milyon dolarlık alım oldukça güçlüydü. Yabancıların piyasaya olan bakış açılarını takip etmek adına önem taşıyan menkul kıymet istatistikleri geleceğe yönelik beklentiler açısından da yol gösterici nitelik taşıyor. Burada genel alım veya satımlar hakkında bilgi sahibi olurken aylık olarak paylaşılan yabancı işlemlerinde de hangi hisselerin en çok alınıp veya satıldığı hakkında daha detaylı bilgi sahibi olabiliyoruz. TCMB’nin açıklamış olduğu son verileri göz önüne aldığımız da 19 Nisan ile biten haftayla beraber yılın başından itibaren hisse senetlerinde 666,20 milyon dolarlık alım gerçekleştiği görülmektedir. Uluslararası Kredi Derecelendirme Kuruluşları tarafından Türkiye için verilen olumlu mesajlar, görünüm ve kredi notunda gerçekleştirilen iyileştirmeler, para politikasında gerçekleştirilen önemli adımlar yabancı iştihanı artıracak faktörler olarak karşımıza çıkarken ilaveten CDS puanımızın da 300 baz puan altında kalıcılık göstermesi de yabancıların ilgisini artıracak konular arasında yer alıyor. Bu beklentiler ışığında yılın ikinci yarısından sonraki süreçte olumlu görünümün devam edeceği düşünülebilir.

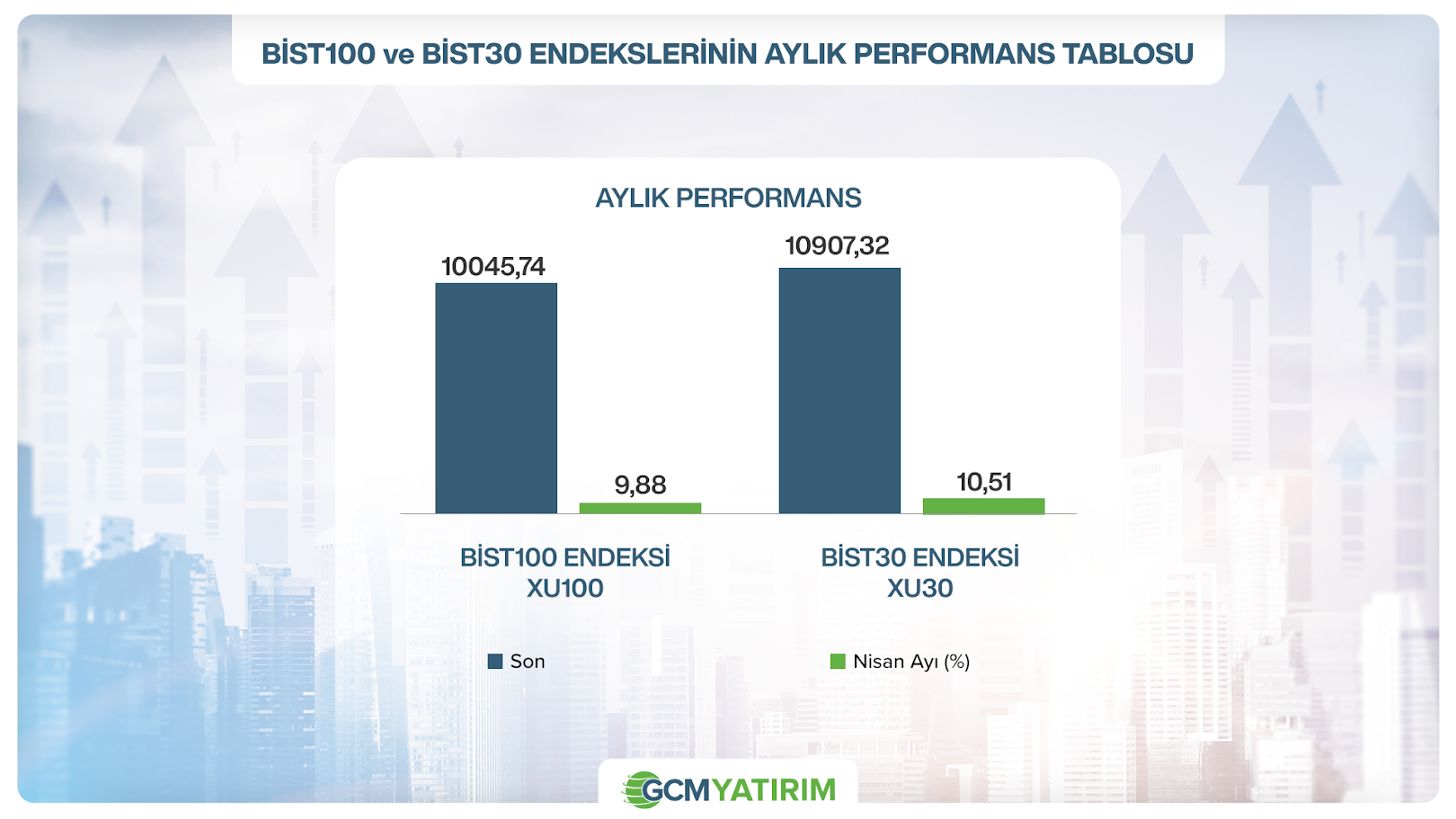

BİST100 – BİST30 Endeks Performansları

İhtimaller Neyi İşaret Ediyor?

Yılın başından itibaren piyasada belirsizlik unsuru olarak karşımızda duran yerel seçim sürecini 31 Mart itibarıyla geride bıraktık. Belirsizliklerin ortadan kalmasıyla beraber Nisan ayının yeni zirve seviyelerin ve olumlu gelişmelerin gerçekleştiği bir ay oldu. Mart ayını %0,56 düşüşle sonlandıran BİST100 Endeksi Nisan ayında %9,88 yükseliş kaydetti. Bu yükseliş hareketindeki en büyük etkinin XBANK Endeksindeki %22,12 yükseliş olduğu görüldü. Mart ayında da endekse pozitif yönde katkı sağlayan bankalar Nisan ayında da oldukça iyi bir performans sergiledi. 4 ana sektörün (XBANK, XUSIN, XUHIZ, XHOLD) tamamının pozitif fiyatlama performansı sergilemiş olması BİST100 cephesinde yeni zirve seviyelere ulaşılmasına destek oldu. Endeks 29 Nisan itibarıyla psikolojik 10.000 seviyesini aşıp yeni zirvesine ulaşırken son işlem gününde de 10.132,88 seviyesine yükselerek tarihi zirve seviyesini yukarı taşıdı. Yükseliş hareketi ivme kazanmış ve psikolojik 10.000 seviyesi geçilmiş olsa da akıllarda soru işaretleri oluşmaya başladı. Peki şimdi yolculuk nereye olacak?

Yalnızca TL bazlı zirve seviyelere odaklanmaktansa Dolar bazlı seviyelere de göz atmak gerektiğini vurgulamak isteriz. Aşağıdaki grafikte BİST100 Endeksinin Dolar bazlı aylık grafiği görülmektedir. Grafikte görüldüğü gibi 323 USD seviyesi oldukça kritik. Bu seviye 2015 yılından bu yana önemli bir direnç olarak karışımıza çıkmaktadır. En son 2017 Ağustos ve 2018 Ocak denemelerinde başarısız olunmasından sonra keskin düşüşler yaşandığı görülmektedir. Bu açıdan BİST100 endeksinin 405 USD ve tarihi zirve 505 USD seviyelerine gelebilmesi için 323 USD seviyesinin aşılması gerekmektedir. Son süreçteki zirve bölgelerinden çizilen trend çizgisinin üst noktası olan 310 USD seviyesi aşıldığı için kısa vadeli görünümde 323 USD seviyesine ulaşılması ihtimali masadadır. Son 5 yılın Mayıs ayı performanslarını değerlendirdiğimizde izlediğimiz pozitif istatistik ve şuan ki makro konjonktür kritik eşik bölgesine ulaşılma ihtimalini desteklemektedir. 323 USD seviyesi üzerinde kalıcılık yeni bir yolculuğa başlamamıza yardımcı olabilir. Baskı görülmesi durumunda ise bir süre 323 – 270 USD arasında sıkışma izlenebilir. Böyle bir durumda 300 USD seviyesi önemli bir kontrol noktası olarak karşımıza çıkmaktadır.

BİST30 Şirket Performansları

BİST30 şirketlerinin Nisan ayı performansına bakıldığında genel olarak pozitif iyimserliğin hakim olduğu söylenebilir. Özellikle bankalarda izlenen %20’nin üzerindeki getiri dikkat çekmektedir. Mart ayında Fitch’in sürpriz bir şekilde Türkiye'nin kredi notunu ‘’B+'’ ya yükseltmesi, not görünümünü de '’pozitif'’e çevirmesi ile başlayan yükselişin devamı Nisan ayında da etkisini sürdürmeye devam etti. TCMB’nin sıkılaştırma hamleleri, Kredi Derecelendirme Kuruluşlarının Türkiye’ye olan pozitif bakışı yabancıların banka hisselerine olan ilgisinin arttığı şeklinde de yorumlanabilir.

Sektör Görünümleri

Nisan ayı sektör görünümlerine bakıldığında genele yayılan pozitif iyimserlik izlenmektedir. En iyi performans Sigorta ve Banka’da gerçekleşirken negatif ayrışan tarafta Halka Arz ve Kobi Sanayi yer aldı. Piyasa da seçim belirsizliğinin ortadan kalkması sektörlere olumlu yansıdı. Özellikle BİST100 endeksinde pozitif iyimserliğin oluşmasında 4 ana sektörün (XBANK, XUSIN, XHOLD, XUHIZ) genelinin ayı pozitif yönde kapatması önemli bir etken oldu.

→ Önümüzdeki süreçte, Kredi Derecelendirme Kuruluşları tarafından gelecek aksiyon, enflasyonun yılın ikinci yarısından sonra düşüş eğilimine geçme beklentisi, CDS’in 300 baz puanın altında yeniden tutunma çabası göstermesi ve ekonomi politikasındaki gelişmeler endeks açısından pozitif beklentiyi ön plana çıkarıyor. Mayıs ayında, ilk etapta takip edilecek enflasyon verisi daha sonrasında S&P Türkiye Değerlendirmesi, ikinci çeyrek Enflasyon Raporu sunumu, PPK toplantısı yakından takip edilmesi gereken konular arasında yer alıyor.