Mersis No : 0389070782000015")

Aselsan (ASELS) 2023 4.Çeyrek Bilanço Analizi

ASELS 2023 finansallarını açıkladı. Şirket ayrıca TMS29 hariç rakamlarını da paylaştı. Bu nedenle çeyreklik değerlendirme yapabiliriz. TMS29 sonuçlara göre 4Ç23’de net kar beklentinin çok üzerinde 9.140mnTL oldu. Beklenti 7.706mnTL seviyesindeydi. Aynı dönemde FAVÖK beklentinin çok üzerinde 9.037mnTL oldu, beklenti 7.456mnTL idi. Satış gelirleri beklentilere paralel 27.7 milyon TL seviyesinde gerçekleşti.

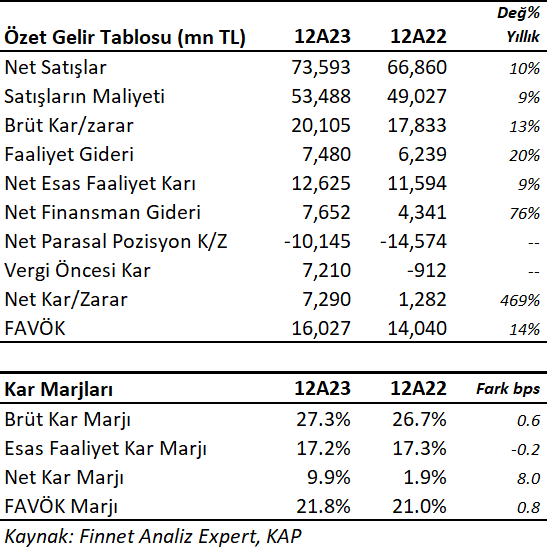

Aselsan 2023 yılında TMS29 verilerine göre 7,290 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 468.70% büyüdü. Net kardaki agresif artış, 2022 yılı karının yüksek parasal zarar nedeni ile düşük kalması sonucunda oluştu. Bu dönemde şirket 73,593 mn TL satış geliri elde ederken satış gelirleri yıllık 10.07% artış gösterdi. FAVÖK 16,027 milyon TL oldu ve yıllık bazda 14.16% arttı.

2023 yılında Şirket 27.32% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 26.67% olmuştu. Favök marjı 21.78% seviyesinde olurken, geçen yıl 21.00% olmuştu. Net kâr marjı 9.91% oldu. Geçen yıl aynı dönemde 1.92% olmuştu.

Aktif kârlılığı 4.94% olurken, geçen yıl aynı dönemde 1.34% olmuştu. Özsermaye kârlılığı 8.72% olurken, geçen yıl aynı dönemde 2.43% olmuştu. İhracat oranı 8.77% seviyesinde gerçekleşti. 2022 yılının tamamında ihracat oranı 15.15% olmuştu.

Bu dönemin sonunda şirketin 13,328 mn TL net borcu bulunuyor. 2022 yılının sonunda şirketin 8,480 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 0.83x seviyesinde bulunuyor. Cari oran 1.45x ve likidite oranı ise 0.76x seviyelerinde. Şirketin borç kaynak oranı 41.31% seviyesinde. Geçen yıl aynı dönemde 44.20% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 42.56% seviyesinde bulunuyor.

Şirketin nakit değerleri 2022 yılsonuna göre 2,760.6 milyon TL azalarak 6,610.0 milyon TL oldu. İşletme faaliyetlerinden 8,374.9 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 11,681.6 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 4,151.3 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 10.40% olurken, geçen yıl aynı dönemde 6.49% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 126.53 gün olarak gerçekleşti. Sektör ortalaması ise 139.68 gün seviyesinde bulunuyor.

Aselsan’ın bakiye siparişleri 2023 sonu itibari ile 10.9bn$ seviyesine ulaştı. 2022 yılında 8.2bn$ seviyesindeydi. Son birkaç yıldır bakiye siparişlerdeki gerileme Aselsan için negatif yorumlamaya neden oluyordu. Son veri 2014’den bu yana en yüksek sipariş verisi. TUSAŞ ile imzalanan 1.98 bn$ tutarındaki Uçak modernizasyonu projesi bakiye’nin artmasında etkili olmuş görünüyor.

Şirket 2024 yılı hedeflerini paylaştı. Buna göre TMS29 hariç olarak %70’den fazla ciro büyümesi, %26 ve üstü FAVÖK Marjı bekliyor. TMS29 beklentileri ile ciro büyümesi %10 ve üzeri ve %22 üzeri FAVÖK Marjı düzeyinde.

Şirket son kapanışa göre 255,008 mn TL firma değerinde bulunuyor. Son duruma göre 33.15x F/K (sektör 48.56x), 15.91x FD/FAVÖK (sektör 50.39x) ve 2.77x PD/DD (sektör4.90x) piyasa çarpanlarıyla işlem görüyor. TMS29 hariç beklentilerin üzerinde sonuçlar açıklaması ve son dört yıldır düşen bakiye siparişlerin yeniden yükselmesi nedeni ile hisse için pozitif sonuçlar olarak algılanabilir. Ancak f/k ve fd/favök verilerinin yüksek olduğunu belirtmek gerek.