Mersis No : 0389070782000015")

Fonksiyonel Para Birimi Yabancı Para Olup Net Satışlarını Enflasyon Üzerinde Artıran Şirketler

2023 yılsonu finansal raporlama sürecine başlanması, enflasyon muhasebesinin gündeme ve yürürlüğe girmesi ile piyasada bilanço değerlendirmeleri adına tedirginliğin arttığı bir döneme giriş yapılmış oldu. 1 Şubat tarihinde açıklanan Nuh Çimento (NUHCM) bilançosu ile ilk enflasyon muhasebesi uygulanmış bilanço alınmış oldu. Açıklanan sonuçlar, ciro performansı ve karlılık konusunda önemli mesajlar verdi.

Bu konu yatırımcılar nezdinde tedirginliğe yol açabilir. Bu anlamda yatırımcılarda eğilimin daha stressiz ve öngörülebilir olmasıyla enflasyon muhasebesine dahil olmayan, bilançosunda fonksiyonel para birimi yabancı para olup; satışlarını enflasyon üzerinde artıran, net kârı büyüyen ve makul FD/FAVÖK rasyosuna sahip şirketlere yönelmesini beklemek mantıklı olabilir. Bu çalışma bu mantık ile yapılmıştır.

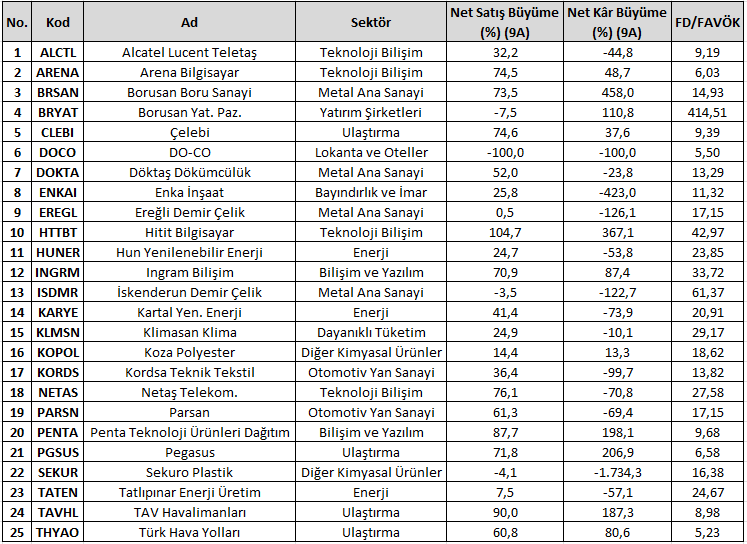

Aşağıda yer alan listede bilançosunda fonksiyonel para birimi yabancı para olup enflasyon muhasebesinden muaf olan şirketlere yer verilmiştir;

Bu çalışmanın amacı bilançosunu yabancı para cinsinden derleyen şirketlerden; satışlarını enflasyon üzerinde artıran, net kârı büyüyen ve makul FD/FAVÖK rasyosuna sahip şirketlere tespit edebilmektir. Tablonun geniş bakışla görünebilmesi için filtre olarak yalnızca net satış büyüme kriteri uygulanmış, net kar büyümesi ve FD/FAVÖK bilgisi ek olarak sunulmuştur. Sıralama FD/FAVÖK oranı düşük olan şirketlere göre oluşturulmuştur.

Bu amaçla uygulanan araştırma filtresi aşağıda belirtilmiştir;

- Bilançosunda fonksiyonel para birimi yabancı para olan şirketler

- 9A Net Satış Büyümesi > %65

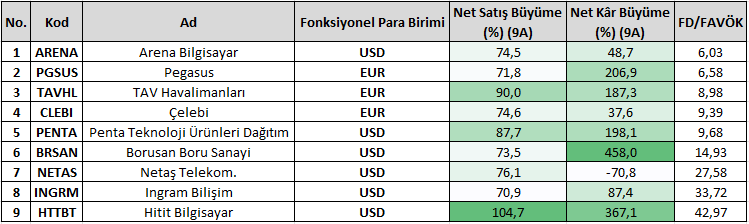

Yukarıda verilen kriterler baz alınarak yapılan incelemede; aşağıda yer alan 9 şirkete ulaşılmıştır.

Burada yer alan şirketlerin gelecek dönem ve dönemlerde karlılığını artırma ihtimali ve performansını sürdürme beklentileri doğrultusunda, aynı zamanda açıklanacak bilançolarda muhasebeden muaf olmalarıyla daha güvenli limanlar olduğu düşünülebilir.

Ancak yalnızca burada yer alan sonuçlardan yola çıkarak yatırım kararı almak ve ucuzluk pahalılık çıkarımında bulunmak kesinlikle yanlış ve yanıltıcı olacaktır. Edinilmesi gereken kazanım yalnızca karlılığını reel anlamda artıran ve bilanço döneminde enflasyon muhasebesi belirsizliğinden uzak şirketleri tespit edebilmektir.