Mersis No : 0389070782000015")

Petrolde 2024 Gündemi: Büyüme – Talep Beklentileri

2019 yılının sonlarında başladığı kabul edilen COVID-19 salgını ekonomiler üzerindeki etkisini 2020 yılında yoğun olarak hissettirmeye başladı. Petrol fiyatları birkaç aylık süreç ardından ise oldukça yoğun bir maratona girdi. Bu maratonun birçok gerekçesi olabilir. Ancak önümüzde özellikle iki önemli gerekçe bulunuyor; üretimin negatif şekilde etkilenmesi ve kısıtlamaların kademeli olarak azalmasıyla toparlanan talep. İkinci gerekçe özellikle ekonomik göstergelerde dengeye oturma süreci öncesi çok uç rakamlar görmemize neden olarak, piyasa algısının uzunca bir süre rayına oturmasını geciktirdi.

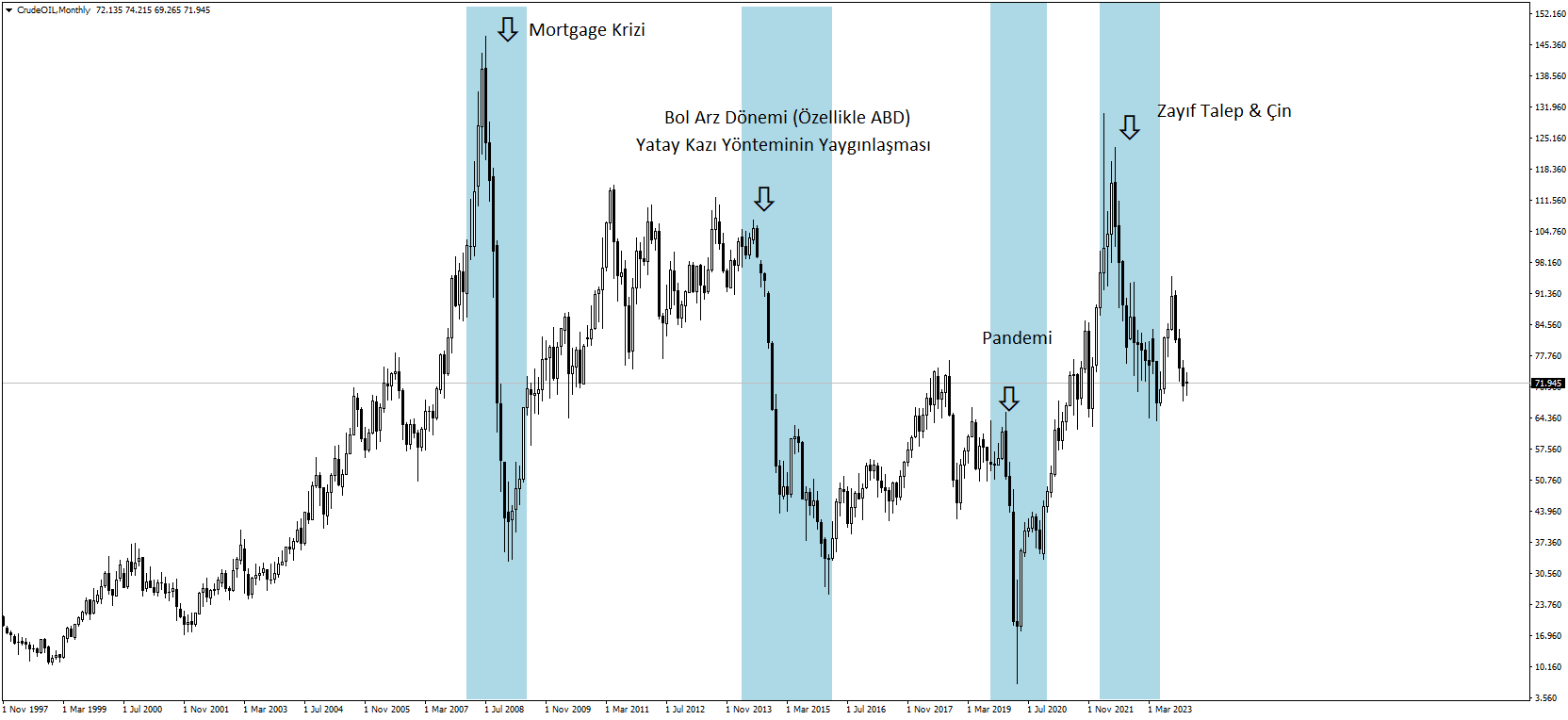

Grafikte yaklaşık 15 yıllık dönemde uzun süreli düşüşlere neden olmuş bölgeler ve ana gerekçeleri görülebilir. Bu çalışmadaki konumuz talep olduğu için, pandemi sonrası dengelenme çabasına odaklanacağız.

Grafikte görülen ilk üç “serbest düşüş” olarak değerlendirilebilecek bölümlerin ortak özelliği, sonraki dönemde oluşturdukları yükseliş maratonu. Pandemi sonrası uygulanan genişleyici önlemler ve belirttiğimiz gibi üretimdeki kısıntıların zayıf talebe bağlı şekilde gitmesi yükselişi destekledi. Ancak petrol fiyatlarındaki yükselişin temelinde talepte daha fazla toparlanma beklentisi bulunuyordu. Bu gerekçenin başını da Çin çekiyordu. Ülkede uygulanan sıfır vaka politikasının kaldırılması ardından ülke ekonomisinin küresel büyümede yine lokomotif görevi görmesi beklenirken, beklenen toparlanma hala sağlanamadı. Bu da son uzun dönemde düşüş trendinin ana gerekçesi oldu.

Bazı ekonomilerdeki satın alma yöneticileri endeksi (PMI) verilerine göz atacağız;

ABD

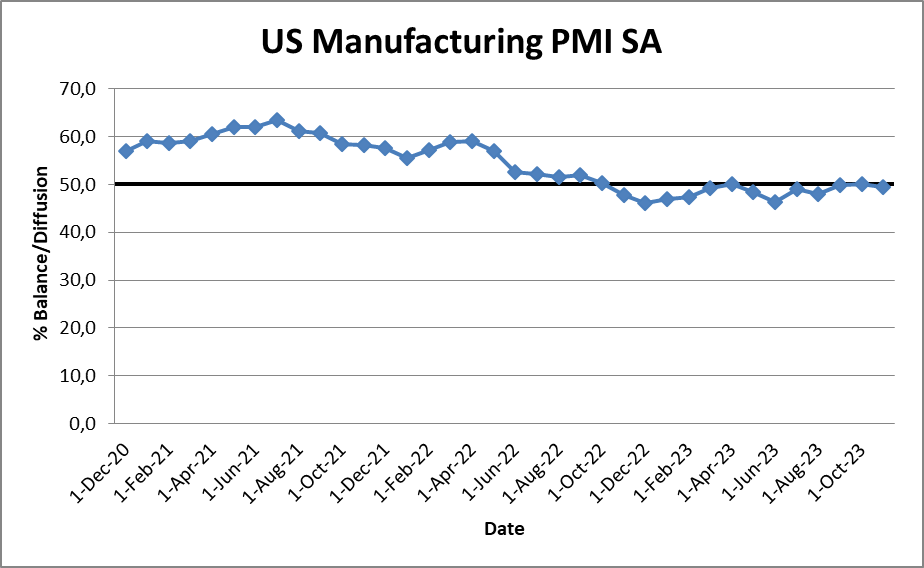

Ülke GSYİH’sı için önemli aktivite alanı hizmet sektörü olsa da, imalat aktivitesi özellikle faiz politikasına karşı hassasiyeti nedeniyle yakından takip ediliyor. Faizler 2000’li yılların başlarından bu yana en yüksek seviyelerde. Uygulanan politika ile birlikte de 2022 sonlarından bu yana imalat aktivitesi daralma trendinde yer alıyor. Fed, para politikası beyanatında yayımladığı projeksiyonlarda 2023 için büyüme beklentisini 2,1%’den 2,6%’ya çıkarsa da, 2024 için büyüme beklentisini 1,5%’ten 1,4%’e revize etmişti. 2024 yılında başlaması beklenen faizde normalleşme sürecinin yılın hangi bölümünde başlayacağı önemli, çünkü yılın ikinci yarısında başlayacak normalleşmenin etkisi 2024’e ilişkin olumlu beklentilerin ötelenmesine neden olacaktır. Sektörlerin talep dağılımı konusuna PMI’lar sonrası değineceğiz.

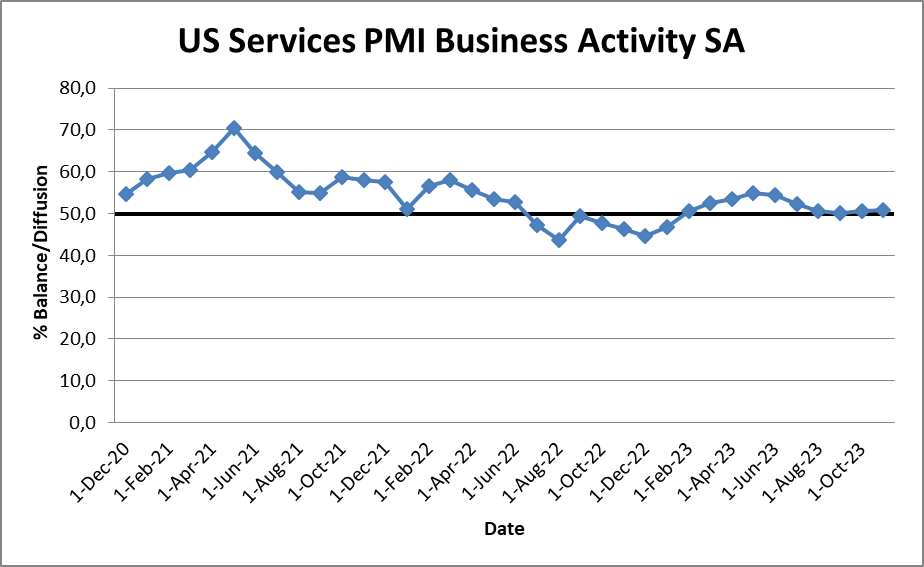

2022 yılının son dönemi hizmet sektörü için de parlak geçmedi. Ancak sektör 2023 yılı boyunca yoğun olarak genişleme eşiği üzerinde kaldı. Faiz politikasının gecikmeli etkileri sonrasında sektörün 2024’te nasıl bir performans sergileyeceği ABD ekonomisinin yumuşak iniş sağlayıp sağlamayacağıyla da oldukça ilişkili olacak. Bu da fiyatlar üzerinde etkili olacaktır.

Çin

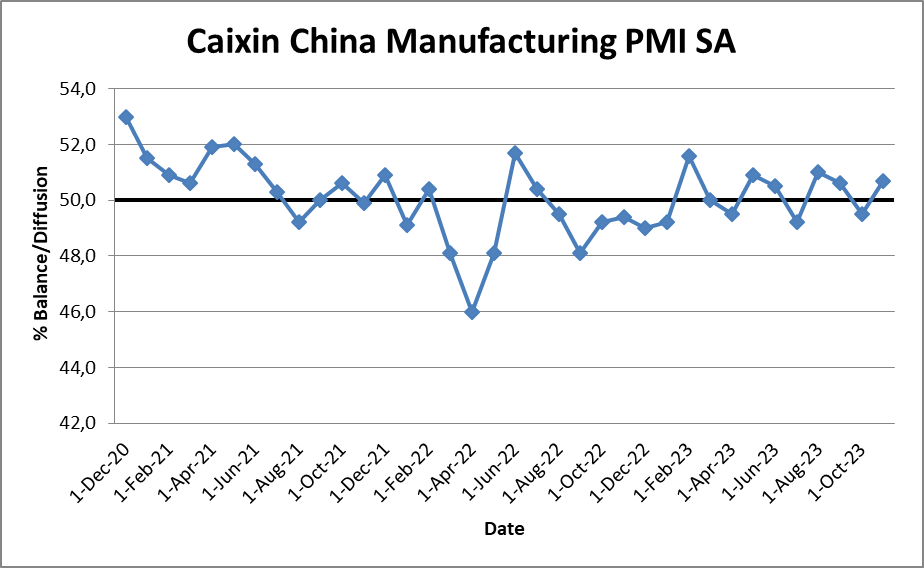

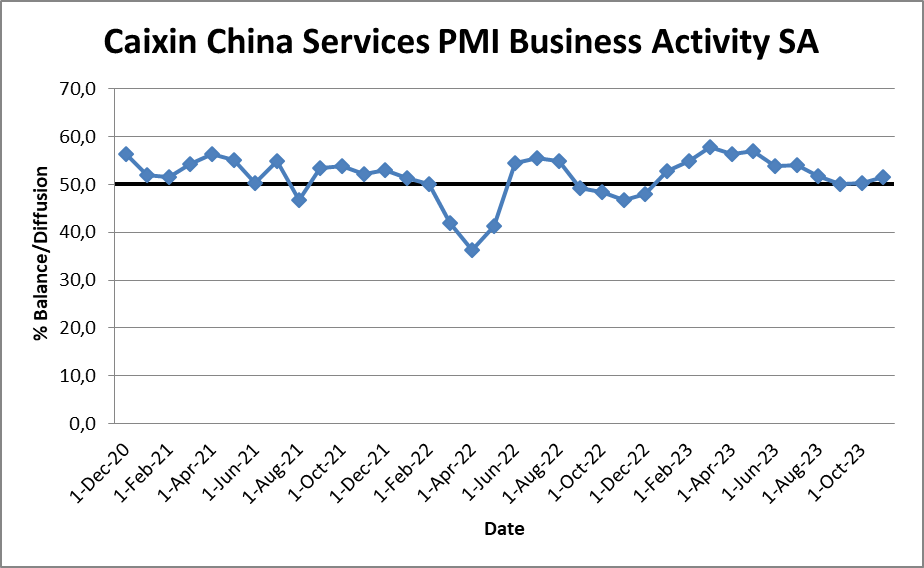

Çin ekonomisinde beklenen toparlanma sağlanamadığı gibi, gayrimenkul sektöründeki sorunlar ve borçluluk durumuna ilişkin endişeler fiyatlarda etkinin katlanmasına neden oluyor. Caixin’in açıkladığı imalat PMI verisi istikrarsız bir seyri gösterirken, resmi PMI verileri daha karamsar bir tablo ortaya koyuyor. Resmi veri 2023’te yalnızca 3 kez genişleme sınırı olan 50 puanın üzerine çıktı.

Hizmet sektörü ise daha güçlü bir duruşa sahip. 2023 yılında genişleme sınırı üzerindeki seyir sürdü ve resmi PMI verileri de bununla paralel oluştu.

Çin ekonomisinin seyri ve merkezi yönetimin piyasaları ikna edecek önlemler alıp almayacağı 2024 yılında talep görünümü, dolayısıyla petrol fiyatları üzerindeki önemli başlıklardan biri olacak. Küresel arz OPEC çabalarına rağmen talebe kıyasla agresif bir görünümde. Bu nedenle Çin ve Hindistan gibi ülkelerin talep görünümleri kritik.

ABD Enerji Bilgi Dairesi (EIA), 2024 yılında Çin’in akaryakıt tüketim artış hızının zayıflayacağını tahmin ediyor.

Hindistan

Hindistan’ın buradaki rolü önceki yıllarda Çin’e addedilenden çok daha kritik. Çin’in pandemi sonrası gelişmiş ülkelerde zayıflayan talep ve tedarik aksaklıklarının oluşturduğu açığı kapaması beklenirken hayal kırıklığı oluşmuştu. Şimdi Hindistan’ın hem gelişmiş ekonomilerdeki bu sorunları, hem de Çin’de aksayan talep toparlanmasını telafi etmesi gerekecek.

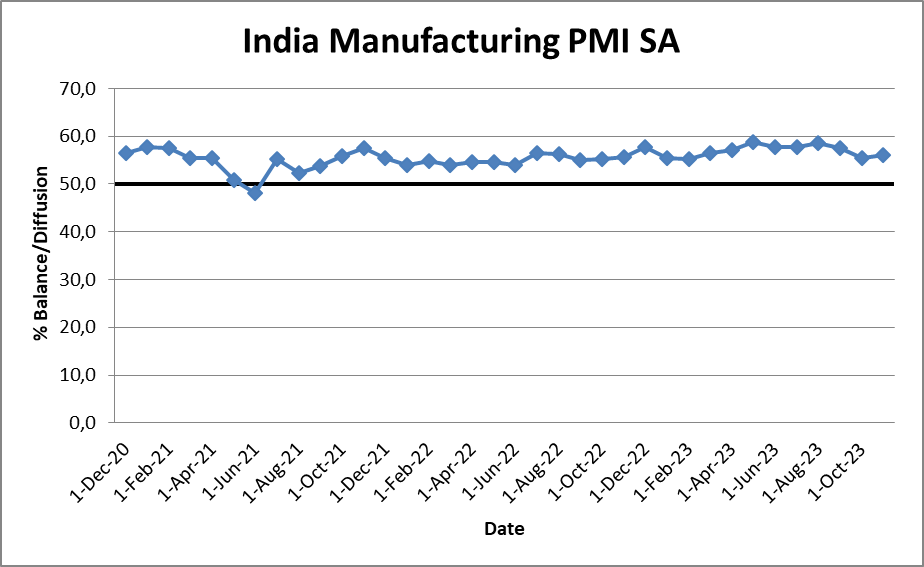

Ülkede imalat aktivitesi 2021 yılından bu yana istikrarlı şekilde güçlü büyüme gösteriyor. Bunda Batı – Rusya, ABD – Çin, Batı – İran gibi cepheleşmelerin pazar seçeneklerini kısıtlayarak yeni ortaklıkları zorunlu kılması da etkili oluyor.

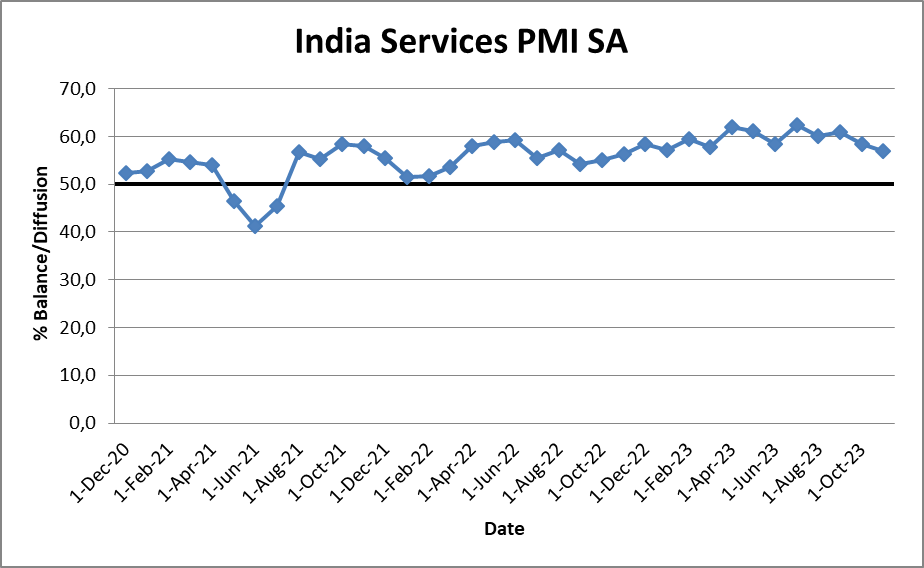

Ülkede hizmet aktivitesi imalat aktivitesinden çok daha canlı şekilde genişlemeyi sürdürüyor. Enflasyonda son dönemdeki yükseliş, yıl içinde görülen 7,4%’lük zirvenin aşağısında kalması nedeniyle agresif bir faiz önlemini şimdilik gerektirmediği için, sektörlere ilişkin de negatif bir beklenti söz konusu değil. Hindistan ekonomisi 2024 ve sonrasında sadece enerji piyasası değil, küresel tedarik zincirinde alternatif başrol gibi kritik konularda da öne çıkabilir.

Çin’de akaryakıt talebindeki artış hızının yavaşlamasına kıyasla, Hindistan’da günlük 0,3 milyon varil daha fazla talep hızının korunacağı düşünülüyor.

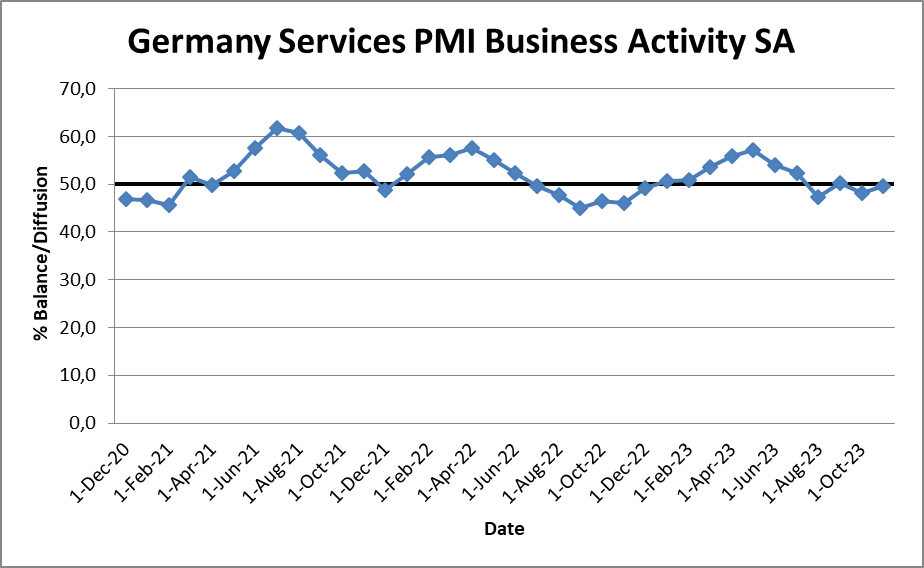

Almanya

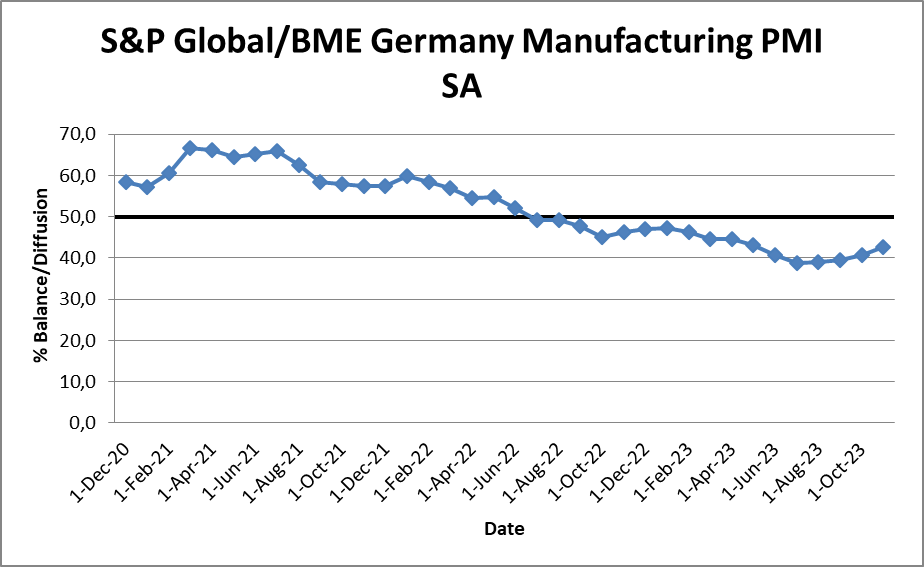

Alman ekonomisi, Euro Bölgesi’ndeki en büyük ekonomi olması nedeniyle Bölge göstergelerinde güçlü bir etkiye sahip. Avrupa Merkez Bankası’nın da 2024 yılında yüksek faiz oranlarını kademeli olarak indirmesi bekleniyor. Ancak ABD’de beklenen ılımlı yavaşlama, hatta büyümenin ivmesini koruması gibi iyimser beklentilerin aksine, Euro Bölgesi için resesyon riski daha yüksek görülüyor.

Bu nedenle Alman ekonomisinin seyri Bölge göstergelerinin alarm veren seviyelerden uzaklaşıp uzaklaşmaması adına önemli olacak. Faizlerin indirimleri gecikmeli olarak etki edecektir. Bu nedenle aynı ABD başlığında belirttiğimiz gibi, enflasyonla mücadelenin yılın ortalarına kadar sürdürülmesi, 2024 yılında ekonomiye olan iyimser beklentilerin baskılanmasına neden olabilir.

Yine daha önce değindiğimiz ekonomilerdekinin aksine, Almanya ve Euro Bölgesi için hizmet aktivitesi de yeterli umudu vermiyor. ECB’nin politikaları ve diğer başlıklar hizmet sektörü için de geçerli.

Talep görünümü ve beklentiler

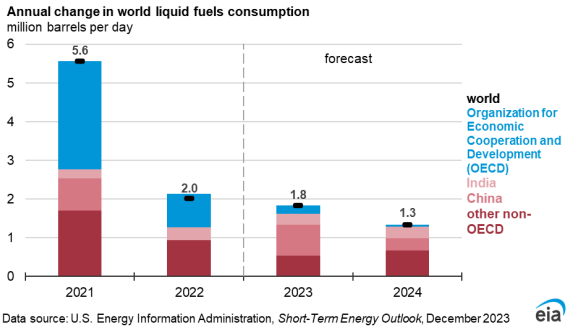

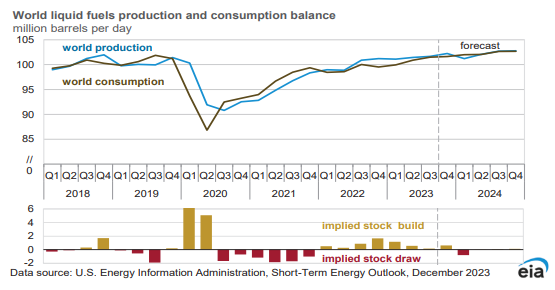

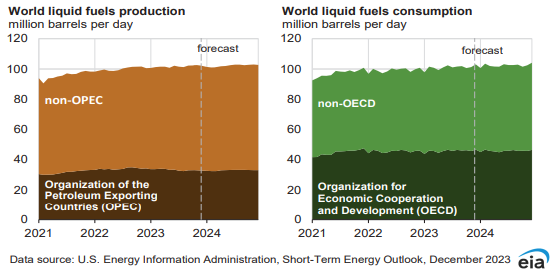

* Raporun devamındaki görseller, ABD Enerji Bilgi Dairesi’nin aylık olarak yayımladığı Kısa Vadeli Enerji Görünümü Raporu (STEO) raporundan alınmıştır.

2020’de gerileyen akaryakıt talebi nedeniyle 2021’de 5,6 gibi güçlü bir artış yaşanması ardından 2022’de talep önceki yıla göre 2% arttı. 2023 tüketimi, Çin konusundaki karamsarlığa rağmen 1,8% artış gösterdiği tahmin edilirken, fiyat açısından baktığımızda çok iyimser sonuçlar vermedi. EIA’ya göre, tüketimin 2024’te 1,3% artması bekleniyor. Mavi ile görülen OECD ülkelerinin taleplerinde, enflasyonla mücadele sonucu oluşan yüksek faiz ortamı nedeniyle düşüş beklenirken, bunu gelişmekte olan ekonomilerin ve ayrı bir başlık olarak verilen Hindistan’ın, tam anlamıyla olmasa da, telafi etmesi bekleniyor.

Yine EIA tahminlerine göre, 2024’te küresel akaryakıt stoklarının, yoğun olarak OPEC kesintileri nedeniyle gerilemesi, ancak sonrasında arz – talebin dengeye oturması bekleniyor. Bu tahmin karşılansa bile, 2. çeyrek dengesinin nasıl somutlaştığını görmekte fayda olacak.

2024’te OPEC üretiminin kesintiler nedeniyle durgun seyretmesi bekleniyor. Ancak OPEC dışı üretimin, yukarıdaki grafikte görüleceği gibi başta ABD’de olmak üzere yükselmesi bekleniyor. Buna karşılık tüketimdeki canlanmanın gelişmekte olan ülkelerce karşılanacağı tahmin ediliyor.

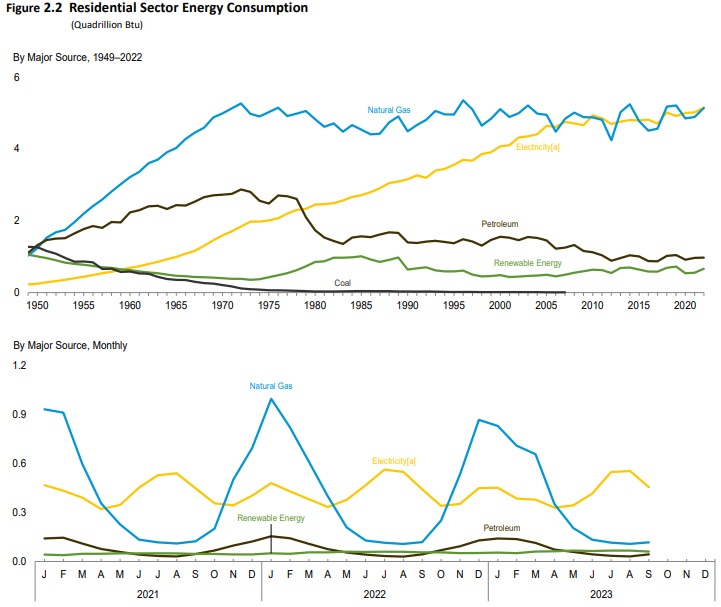

Konut tüketiminin yıllara yayılan görünüm incelendiğinde giderek zayıfladığı, yerini doğalgaz ve yenilenebilir enerjiye bıraktığı görülüyor. Son 2 yıllık süreci incelediğimizde ise hane tüketiminde büyük bir sapma söz konusu değil.

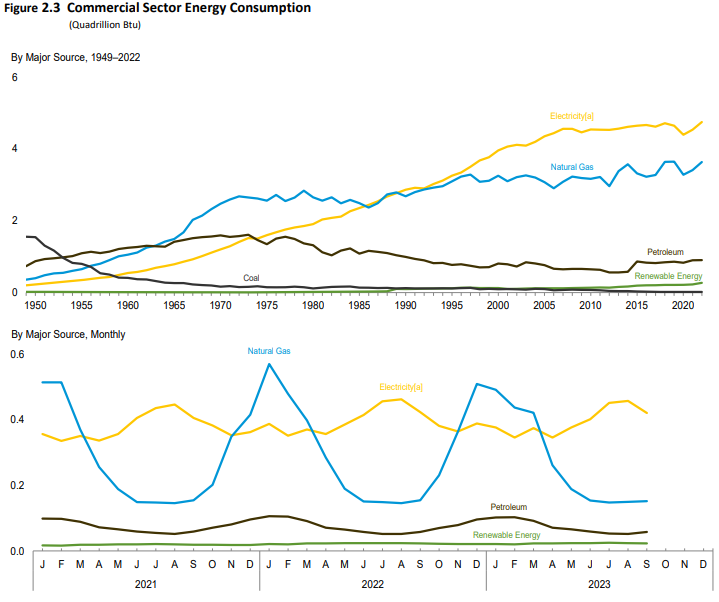

Ticari kullanımda ivmenin doğal gaz ve yenilenebilir enerji tarafında olduğu görülüyor. Petrolde ise 2015’teki canlanma ardından durgunluk dikkat çekiyor. Son 2 yıllık süreçte büyük bir sapma söz konusu değil.

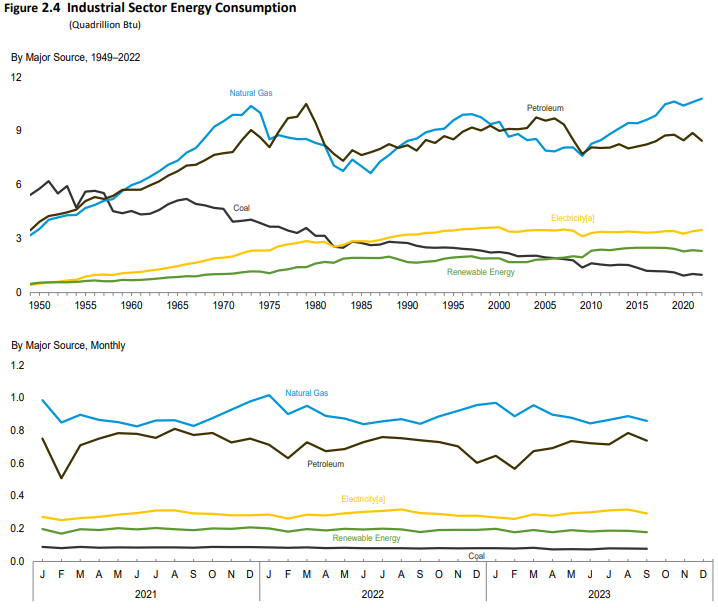

Hane tüketimi ve ticari tüketime göre daha fazla talep sağlayan sanayi sektöründe ise faiz politikasına bağlı gelişmeler etkisini hissettiriyor. Özellikle son 2 yıllık süreci gösteren grafik önceki döneme göre durgunluğu işaret ediyor.

![]()

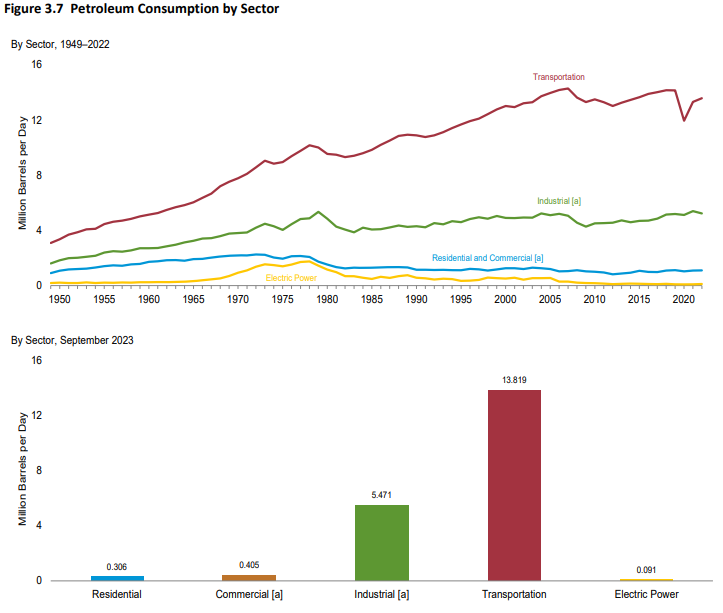

Enerji talebinin belkemiği durumundaki ulaşım sektöründe ise pandemi sonrası yaşanan talep kaybının dengeye ulaştığı, ancak bu denge bölgesinin ekonomiye ilişkin pek iyimser bir tablo sergilemediği görülüyor. Son 2 yıllık süreçte ulaşım sektörü talebindeki toparlanma petrol fiyatları açısından kritik.

Son olarak yukarıdaki grafik sektörlere ilişkin tüketim tarihçesini özetliyor. Ulaşım sektöründe Mortgage Krizi ve Pandemi sonrası oluşan düşüşler henüz telafi edilebilmiş değil. 2024’ün bu toparlanma için uygun olup olmadığı da şüpheli görünüyor. Yine de son dönemde ulaşım tüketimindeki ivme kazanımı dikkat çekici.

Sanayi talebi Mortgage Krizi ve Pandemi öncesi dönemi yakalasa da, ivmenin korunması yine önemli olacak.

2024’ün bir kısmında, en iyi ihtimalle ilk çeyrek boyunca büyük merkez bankalarının ne zaman faiz indirimine başlayacaklarına dair spekülatif hareketleri takip ediyor olacağız. Bu durum tek başına da petrol fiyatlarını etkileyebilir. Ancak talebe geldiğimizde, sadece beklentilerin yeterli olmadığını, faiz politikasının gecikmeli etki ettiğini ve Çin gibi bir devde teşviklerin yeterli olup olmayacağını görmek gerekecek.

Şu ana kadarki görünüm, 2024’te ekonomilerin baskı altında kalabileceği ve bunu telafi için gelişmekte olan ülkelerin yakından seyredileceği şeklinde.