Mersis No : 0389070782000015")

Yenilenebilir Enerjide Galata Wind (GWIND) Fırtınası

Yüzde yüz yenilenebilir kaynaklı, çevreye duyarlı elektrik enerjisi üreterek, yılda yaklaşık 400.000 ton karbon salımı azaltımı sağlayan Galata Wind Enerji A.Ş (GWIND) Borsa İstanbul’da Elektrik Sektörü içinde yer almasıyla birlikte (Sektörde toplam 29 şirket bulunuyor) BİST100 endeksi içinde de varlığını sürdürüyor.

Ağustos 2023 Türkiye Kurulu Güç Dağılımı

→ Enerji ve Tabii Kaynaklar Bakanlığı verilerine göre 2023 Ağustos ayı sonu itibarıyla ülkemizin kurulu gücü 105.417 MW’a ulaşmıştır. Hidroelektrik santraller, toplam elektrik kurulu gücün %30’unu oluştururken, rüzgâr (%11) ve güneş (%10,1) enerjisi santrallerinin toplam kurulu güçteki payı ise % 21,1 seviyesinde gerçekleşti.

Genel Görünüm

Operasyonlarının büyük bir kısmını Rüzgar Enerji Santralleri oluşturan şirketin toplam kurulu gücü 269 MW düzeyinde. Toplam kurulu güç içerisinde 235 MW’lık kısım RES’ten sağlanırken 34 MW’lık kısım ise GES’ten sağlanıyor. Şirketin portföyüne dahil olan ve Türkiye’nin en büyük 18.santrali olan Balıkesir ŞAH RES in kurulu gücü 105 MW, TAŞPINAR RES kurulu gücü 67,2 MW ve Türkiye’nin verimliliği en yüksek Rüzgar Enerji Santralleri arasında ilk 3 içerisinde yer alan MERSİN RES’in kurulu gücü ise 62,7 MW olarak karşımıza çıkıyor. Güneş Enerji Santrallerine baktığımızda ise ÇORUM GES kurulu gücü 9,4 MW, ERZURUM GES kurulu gücünün de 24,7 MW olduğu görülmektedir.

Tamamen yenilenebilir enerji kaynaklarından faaliyetlerini sürdüren şirketin son yaptığı açıklamayla sektörde önemli konuma gelmesi ve küresel çapta da sesini duyurabilecek konuma geliyor oluşu da dikkatleri üzerine çekmeyi başarıyor. Şirketin KAP’ta yayınlamış olduğu habere göre, yurtdışındaki potansiyel yatırımların konsolide edilmesi ve etkin koordinasyonu amacıyla Hollanda'da yerleşik Galata Wind Energy Global BV unvanlı yeni bir şirket/ bağlı ortaklığın kuruluş işlemleri tamamlandığı duyuruldu. Bunun yanı sıra şirketin mevcutta faaliyet gösteren santrallerinin kurulu gücünü artırma potansiyelinin devam etmesi ve depolamalı elektrik üretim tesisi kurmak adına başvurularını yapmış olması da şirketin hem yurt içinde hem de yurt dışında potansiyelinin artmasıyla sektörde iyi bir oyuncu konumuna gelmesini destekliyor.

Şirketin 2025 stratejilerine bakacak olursak;

- Güçlü sermaye yapısını ve düşük borçluluk oranını sürdürmek

- Potansiyel büyüme alanlarına odaklanmak

- Gelir ve maliyetlerini öngörülebilir tutmak

- Karbon kredisi satış gelirlerini artırmak

- Operasyonel verimliliği optimize etmek

- Sürdürülebilirlik alanında örnek bir şirket olmak

Şirket, dünyada yükselen bir değer olarak kabul edilen çevre ve sürdürülebilirlik uygulamalarındaki gelişmelerle birlikte (Paris Anlaşması ve İklim Hedefleri, Avrupa Birliği Yeşil Mutabakatı ve Sınırda Karbon Düzenleme Mekanizması) karbon kredisi fiyatlarının ve dolayısıyla karbon kredisi gelirlerinin güçlenmesini beklemektedir. Bu bağlamda Sınırda Karbon Düzenleme Mekanizmasına ek başlık açmak da fayda var.

Nedir bu SKDM?

Avrupa Birliği'nin Sınırda Karbon Düzenleme Mekanizması'nın demir-çelik, alüminyum, gübre, elektrik ve çimento sektörlerini kapsayan ilk aşaması, 1 Ekim 2023 itibarıyla devreye girecek ve bu geçiş dönemi 2026'ya kadar sürecek. Bu mekanizma genellikle daha düşük maliyetle üretilen yüksek emisyonlu ürünlerle görece daha düşük emisyonlu ancak yüksek maliyetle üretilebilen alternatif ürünlerin rekabet gücünü aynı seviyeye getirmeyi amaçlıyor. Geçiş döneminde uygulama esaslarının oturtulması, veri toplanması ve uygulamanın iyileştirilmesine yönelik eksik noktaların tespit edilmesi gibi konulara hizmet edilecek ve bu dönemdeki deneyim çerçevesinde gerekli iyileştirmeler ve ikincil mevzuat düzenlemeleri gerçekleştirilecek. 2025 yılı sonuna kadar olan bu geçiş döneminde ithal edilen gömülü emisyonlar için her hangi bir ücretlendirme yapılmayacak. Mali yükümlülüklerin devreye girdiği uygulama dönemi 1 Ocak 2026 itibariyle başlayacak. Bizi asıl ilgilendiren en önemli kısım ise Borsa tarafındaki sektörlerin ve şirketlerin nasıl etkileneceği. AB SKDM Bilgi Notuna bakıldığında; SKDM’nin demir – çelik, çimento, gübre, elektrik ve hidrojen sektörlerine uygulanacak olup AB’ye ihraç edilen bütün ürünleri kapsayacağı görülüyor. Türkiye’de gerçekleşecek olan bu düzenlemelerle beraber karbon sertifikalarının zorunlu hale gelecek olmasıyla incelediğimiz şirket özelinde uzun vadede potansiyel oluşturduğunu söylemek mümkün olabilir.

Şirketin Finansal Yapısı

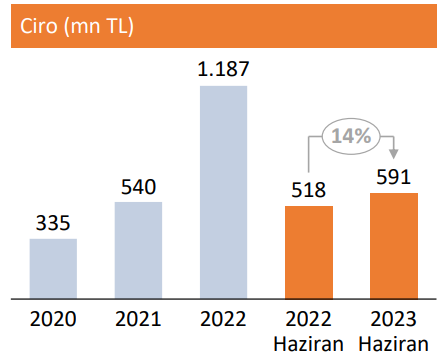

Şirketin 2023 yılı 2.çeyreğinde dönem net karı 221,20 milyon TL olarak açıklanmıştır. 6 aylık dönem net karı ise 457,05 milyon TL olarak gerçekleşmiştir. Geçtiğimiz yılın aynı dönemine göre 6 aylık dönem net karında %12,7 azalış kaydedilmiştir. Azalışın sebebinde ise ertelenmiş vergi gelirlerinin dönemsel etkisi olduğu belirtilmiştir. (Altı aylık dönem için yapılan yeniden değerlemeler kaynaklı kaydedilen ertelenmiş vergi geliri 24,92 milyon TL’dir.) Şirketin 6 aylık finansallarına bakıldığında; maddi ve maddi olmayan duran varlık alımları toplam 194.565 bin TL’dir. (2022/06: 5.845 bin TL) Varlık alımlarıyla birlikte şirketin yatırım tutarındaki artış yaklaşık %3.150 seviyesindedir.

Kaynak: GWIND

Şirketin cirosuna bakıldığında ise geçtiğimiz yılın aynı dönemine göre %14 artış gösterdiği dikkat çekmektedir. Artışın sebebi ise dolara endeksli satışlar nedeniyle elektrik satış fiyatlarında kur etkisi başta olmak üzere, karbon emisyon sertifikası hakkı satış gelirlerinin önceki döneme kıyasla %59,2 artmış olması gelirlerin yükselmesine katkı sağlamıştır.

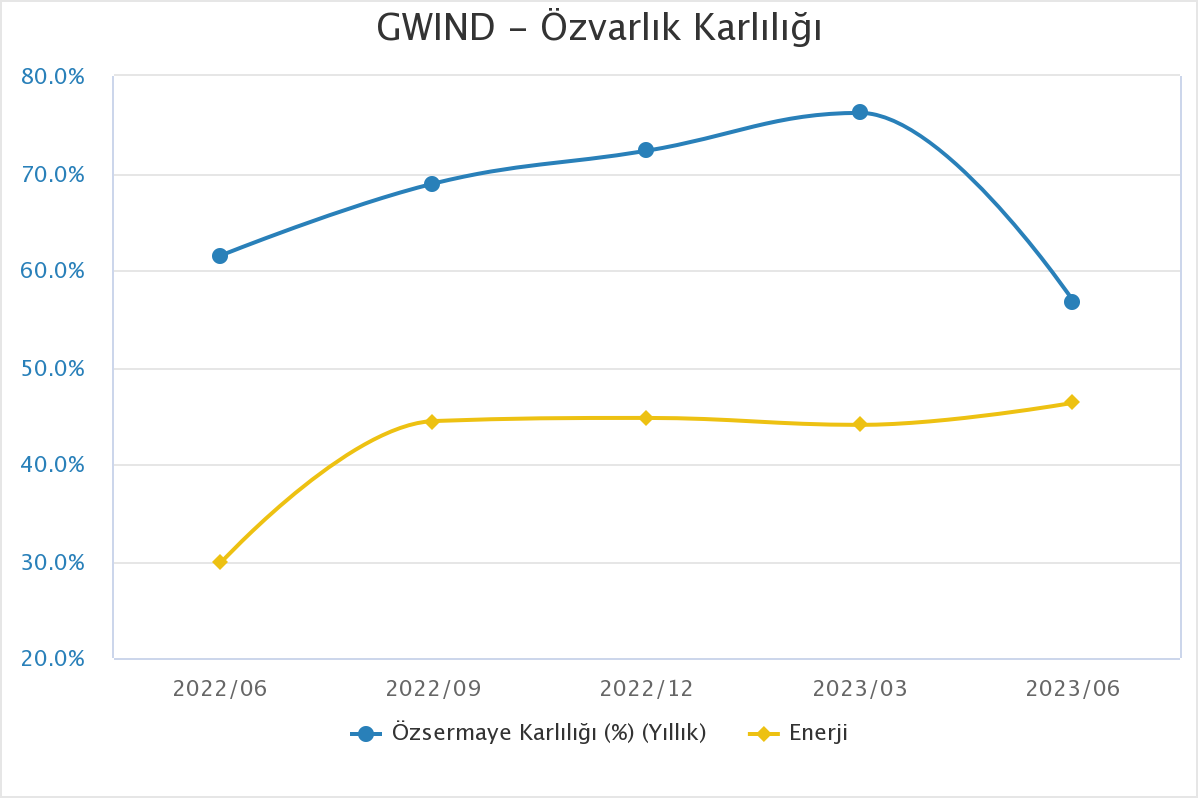

Özkaynak karlılığına bakıldığında ise sektör ortalamasının üzerinde özkaynak karlılığına sahip olduğu görülmektedir. Sektörün özkaynak karlılığı %47,01 düzeyinde iken şirketin özkaynak karlılığı %56,76 düzeyindedir. Grafikte şirketin özkaynak karlılığında geçtiğimiz yılın aynı döneminde operasyonel karlılığından kaynaklı bir yükseliş gözlemlenirken bu dönemde şirketin yapacağı yatırımlar ve kapasite artış çalışmaları sebebiyle özkaynak karlılığında gerileme görülse de şirket açısından bir sorun teşkil edeceğini düşünmemekteyiz.

Teknik Bakış

Belirlediğimiz senaryoda takip ettiğimiz 13 ve 34 günlük üssel hareketli ortalamalar üzerinde hareketin devam ettiği sürece hisse de potansiyel görünüm sürebilir. Aksi takdirde bir realizasyon sürecine giriş yaşanması halinde ana ortalama olan 200 günlük üssel hareketli ortalamaya geri çekilmeler izlenebilir. Bu durumda ise yeni fırsat yakalamak adına temkinli davranmak faydalı olabilir.

→ Sektör içinde yaptığı yatırımlar ve geleceğe yönelik planlamaları ile öne çıkan GWIND yapacağı yeni yatırımlarla birlikte üretim hacmindeki artışın devamlılığını sürdürebilir bunun yanında kur etkisinin devam edeceği beklentisiyle ciroda artışlar izlenebilir. Uzun vadeli dönemde bakıldığında şirketin yatırımları sonucunda kurulu gücündeki artışın operasyon karlılığını pozitif yönde etkileyeceğini düşünmekle beraber yine uzun vadeli dönemde şirketin yukarı yönlü potansiyelinin devam edeceğini düşünmekteyiz.