Mersis No : 0389070782000015")

2023 2.Ç Bilanço Dönemi Pozitif Beklentiler

2023 yılının yarısını tamamlamış olmamız ile 2. çeyrek finansal raporların yayınlanmaya başlamasına günler kaldı. Başlangıçta 21 temmuz’da ARCLK ve 26 Temmuz tarihinde AKBNK, TAVHL ve FROTO’nun finansallarını ilan etmesi bekleniyor. Solo bilançolar için son ilan günü 9 Ağustos iken konsolide bilançolarda son gün 21 Ağustos olarak karşımıza çıkıyor. 2.Çeyrek dönem sona ereken, DolarTL kuru bu dönemde %35 ve EuroTL kuru ise %35.3 yükseliş gösterdi ve TL değer kaybetti.

Bu gelişme ve kararlar neticesinde, kurun yatay seyrettiği ve baskılandığı belirtilen dönemde satışlarını döviz cinsinden yapan ihracatçı şirketler baskılanırken, ağırlıklı olarak yurtiçi pazara hitap eden şirketlerin görece daha avantajlı olduğu bir dönem izliyorduk. Kurda yukarı yönlü hareketlerin hız kazanması ve önemli yükselişler kaydedilmesi ile beraber ihracatçı şirketler rüzgarı yeniden arkasına almışken, maliyetleri döviz cinsinden olup satışlarını TL ile yapan şirketlerde baskılanmaların yaşayacağı döneme yeniden dönmüş olduk.

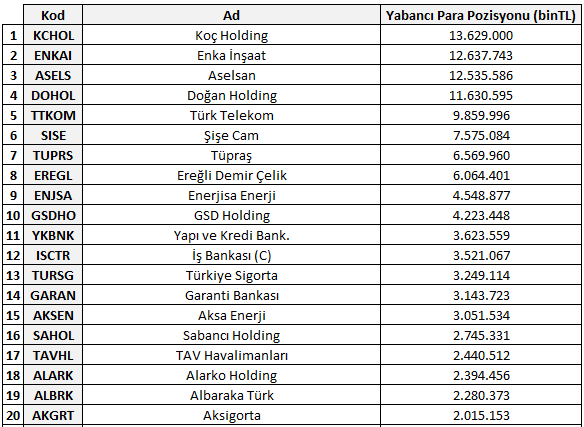

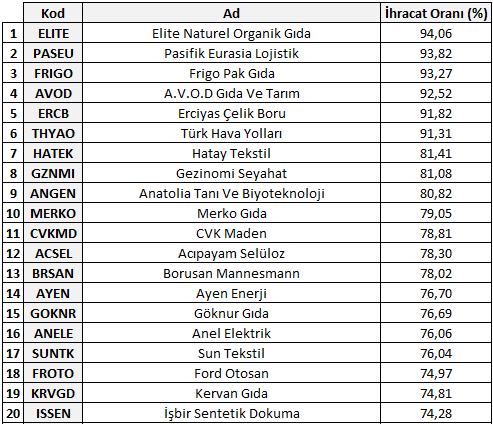

Aşağıda verilen 2 tabloda BISTTUM endeksinde ‘Yabancı para pozisyonu en yüksek 20 şirket’ ve ‘İhracat oranı en yüksek 20 şirket’ yer almaktadır.

Yalnızca verilen tablolardan yola çıkarak listede olan şirketlerin avantaj sağlayabileceği ve olmayan şirketlerin baskılanacağı çıkarımını yapmak sağlıklı bir bakış açısı olmayacaktır. Yukarıda yer alan şirketler konjonktürel anlamda kasasında bulunan ve gelir sağladığı dövizden dolayı avantajlı olsalar da, sürdürülebilir karlılığın temel faktörü faaliyetlerin başarılı seyirde olmasıdır. Bu durum da her şeyden önce net satış rakamlarının artması, faaliyetlerin gelişiyor olması kriteri göz ardı edilmemelidir.

Faaliyetlerin tam anlamıyla pozitif seyirde olduğu, geçmiş finansallar ve sektörlerde ilgili kurumlarca açıklanan öncü verilerden yola çıkarak anlaşılabilmektedir. Alınan sonuçlar itibariyle özellikle;

- Havacılık

- Otomotiv

- Perakende

- Gıda-İçecek

- Enerji

- Çimento

sektörlerinde güçlü seyrin sürdüğü, finansallarında pozitif sonuçların alınabileceği anlaşılmaktadır.

Operasyonel seyir dışında dövizin yaklaşık %35 oranında gerçekleştirdiği hızlı yükseliş ile yabancı para pozisyonlarından yazılacak kur farkı karları da bilanço döneminde etkili olabilecek başlıklar arasında yer alıyor. Buradan elde edilecek karlar tek seferlik karlar olsa da net kara önemli katkılar yaratarak alfa yaratacak sonuçlar doğuracaktır. Aynı mantıkla ihracatçı yapıda şirketlerde de döviz gelirleri ile ön plana çıkarken, yurtiçi ağırlıklı satış yapan ve yabancı para cinsinden borçlu şirketler baskı yaşayacaktır.

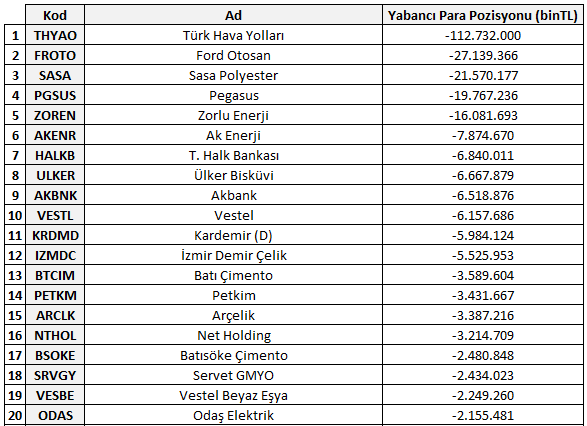

Kur farkı gelirinden en çok pozitif etkilenecek şirketlerin yanında bir de kur farkından zarar yazacak şirketlerin olduğu unutulmamalıdır. Aşağıdaki tabloda BISTTUM endeksinde ‘Yabancı para cinsinden borcu en yüksek 20 şirket’ yer almaktadır.

Bu tabloda yer alan borçlu şirketlerin kurun artışına bağlı olarak borçlu pozisyonda olmalarından kaynaklı olarak zararları finansallarda izlenecektir. Ancak değerlendirme yapılırken listede yer alıp ihracat gücü yüksek, döviz geliri yüksek olan şirketlerde dönem itibariyle kur zararı yazılmış olsa da gelecek dönemlerde gelirlerinin ağırlıklı döviz cinsinden olmasıyla gelirleri de artıracağı için tehlike olarak görülmemesi gerekmektedir. Bu durum THYAO, FROTO, SASA ve diğer ihracatçı yapıda / döviz geliri güçlü şirketlerde; döviz gelirleri ve ihracat anlaşmaları strateji ve finansal yapıları sayesinde kompanse edilmesi beklenmektedir.