Mersis No : 0389070782000015")

2022 Yılsonu Bilançoları ve Öne Çıkan 2 Şirket; DESA ve TEZOL

Borsa İstanbul şirketlerinin 4. çeyrek yılsonu bilanço ilanlarının tamamlanması ile şirketler adına raporlama süreçleri tamamlanmış oldu. Genel bakışta açıklanan rakamların tahminlerin üzerinde olduğu, yılsonu değerlemeleri ve ertelenmiş vergi karlarının birçok şirket bilançosunda yüksek kar rakamları oluşmasında suni destek olduğu bir dönem yaşandığı söylenebilir.

Havacılık, otomotiv, bankacılık, holding, perakende ve gayrimenkul sektörlerinde genel itibariyle güçlü sonuçlar alındığı görülmekte. Geçtiğimiz dönemlere kıyasla kurda yükseliş ivmesinin kaybolduğu ve fiyatlamanın stabilite kazandığı yakın zamanda ihracatçı yapıda olan şirketlerin durumdan negatif etkilendiğini izledik. Buna karşın iç pazarda güçlü olan perakende sektörü gibi sektörlerde ise daha avantajlı bir ortam oluştuğunu söylemek mümkün.

Hammadde, enerji ve lojistik gibi maliyetlerin baskı yaratmaya devam ettiği 4. çeyrek adına özellikle sanayi şirketlerinin karlılıklarında negatif seyrin sürdüğü ve gözle görülür toparlanmalardan bahsetmek için henüz erken olduğu anlaşıldı. Ancak dünyada ve yurtiçinde pandemi öncesine kıyasla hala çok yüksek seviyelerde olsa da doğalgaz ve elektrik fiyatlarının bir miktar gerilemesi ve indirimli tarifelerin uygulanmaya başlaması, önümüzdeki bilançolarda üretim maliyeti doğalgaz ve elektriğe dayalı olan sanayi şirketleri başta olmak üzere maliyet rakamlarında iyileşmelere neden olacaktır.

Dikkat çeken hususlardan bir diğeri ise metnin başında vurgulandığı üzere yeniden değerleme ve ertelenmiş vergi karlarının yılsonlarında daha sık görüldüğü üzere etkisini göstermiş olmasıydı. Burada bilanço değerlendirmeleri ve beklenti/gerçekleşen kar kıyaslarında yatırımcıların yanılmaması adına gelir kalemlerinin nelerden oluştuğunu incelemek oldukça önemli konumdadır. Gelirlerin önemli ağırlığının esas faaliyetlerden oluşması, sürdürülebilir karlar olabileceği anlamı taşımasıyla tek seferlik karlara kıyasla sağlıklı olan ve güçlü bilançolarda görmek istediğimiz gelir kaynağıdır.

Gelecek bilanço dönemi adına özellikle havacılık, otomotiv ve perakende genelinde güçlü seyrin devam edebileceği, kurda yukarı yönlü çözülmelerin başladığına dair fiyat sinyalleri aldığımız bugünlerde; yukarı yönlü hareketlerin hızlanması durumunda yeniden ihracatçı şirketlerin ön plana çıkabileceği bir sürecin gündeme gelme potansiyeli göz ardı edilmemelidir.

Yeni yılla beraber güç kaybeden endekste, yurtiçinde seçim döneminin yaklaşıyor olmasıyla artan belirsizlikler ve gerilim; yatırımcılarda riskli varlıklardan uzaklaşma güdüsünü artırırken bunun sonucunda global dalgalanmalara karşı kırılganlaşan endekste yaşanan fiyat hareketlerini normal karşılıyoruz. 2022’de alternatifsizliğin güç kazandırdığı borsa, yeni yılla beraber risksiz varlıklar başta olmakla beraber birçok alternatif yatırım aracı ile ayrıca sınanıyor. İlginin azalması sonucunda ayrılan yatırımcılar ve düşen hacim; piyasa tarafından olumsuz karşılanmasıyla beraber satış baskısını artırıcı ve düşüşlere derinlik kazandıran bir gündem olarak karşımıza çıkabiliyor.

Raporun devamında BISTTUM endeksinde yer alan ve yılsonu bilançosunda güçlü büyüme oranları, yeni yatırımlar ve vizyonu ile pozitif anlamda öne çıktığını düşündüğümüz 2 şirketin finansal verileri ve şirket kartlarıyla genel değerlendirmelerine ulaşabilirsiniz.

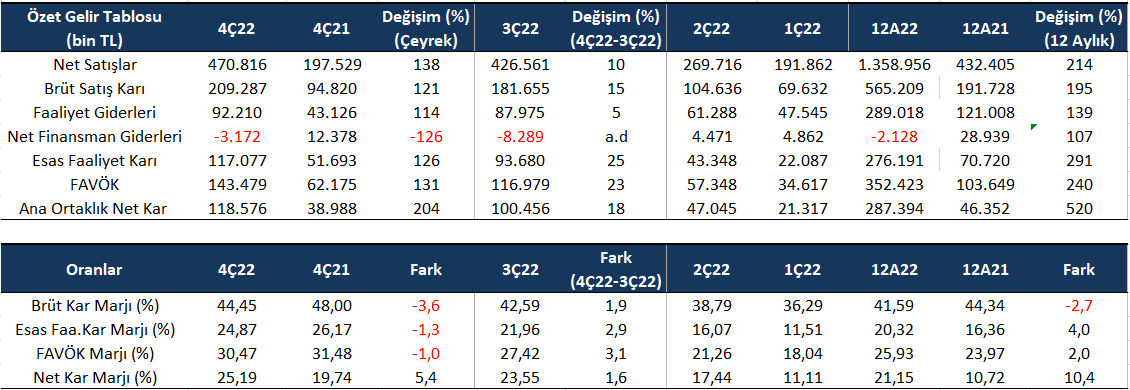

1- DESA

2022 4Ç bilançosu ile 470.816.126 rekor ciro rakamına ulaşmayı başaran DESA %25,19 net kar marjı ile 118.576.166 TL rekor net kar rakamına ulaştı. Son çeyrek rakamlarına göre iyileşen kar marjları ve artan ciro; net karda son çeyreğe göre %18 oranında artış yaşanmasında etkili oldu. Bunun yanında borçlu yapıdan son 3 dönemde net nakit pozisyonuna geçerek finansman yükünü ortadan kaldıran şirketin finansman karı elde etmeye başlaması güçlü mali yapı adına önemli bir değişim olarak görülebilir. Yeni mağaza açılışları ve yakın dönemde İtalya’da kurulumu süren “Made in Italy” ürünler üretmek için 2.000 metrekarelik bir alanda AR-GE ve üretim tesisi olarak Mart 2023 itibarıyla üretime geçmesi planlanan tesis gibi yurtdışı yatırımlarına devam etmesini olumlu karşılıyoruz. 2021 yılında ortalama %18,3 ihracat oranında çalışan şirkette bu ortalama 2022 yılı için %26,5 düzeyinde oluşmuştur. Kurun güçlü seyretmeye devam ettiği konjonktürde artan ihracat payını olumlu karşılıyoruz. Başta İtalya, Almanya ve İngiltere başta olmak üzere önemli moda merkezlerinde markalaşma faaliyetlerine devam eden şirket, lüks marka olma stratejisi için girişimler sürdürmeye devam ediyor. Genel bakışla şirketin finansallarını ve faaliyetlerini beğeniyor, gelecek dönemlerde de ön plana çıkabileceğini düşünüyoruz.

DESA Teknik Analiz Çalışması (Haftalık Grafik):

Teknik değerlendirme adına pozitif seyrin korunduğu ve takip edilen mavi trend kanalının dip değerinden tepki alınan bir haftanın geride kaldığını izliyoruz. Önümüzdeki hafta için yukarıda kırmızı trend kırılımı ve yukarı yönlü harekette ivmenin artmasını beklemek için kırmızı trendin izdüşümü olan 56,50 aşağıda ise kanal içerisinde pozitif trendin korunması adına 49,30 seviyeleri takip edilebilir. Bu aralık içerisinde gerçekleşen fiyat hareketleri konsolidasyon sürecinin devam ettiği ve kırılım sonrasında kırılım yönünde potansiyeli artıran dinlenme süreci olarak görülebilir.

(Güncel Hisse Fiyatı: 52,90 / 24.03.2023 Seans Kapanış Fiyatı)

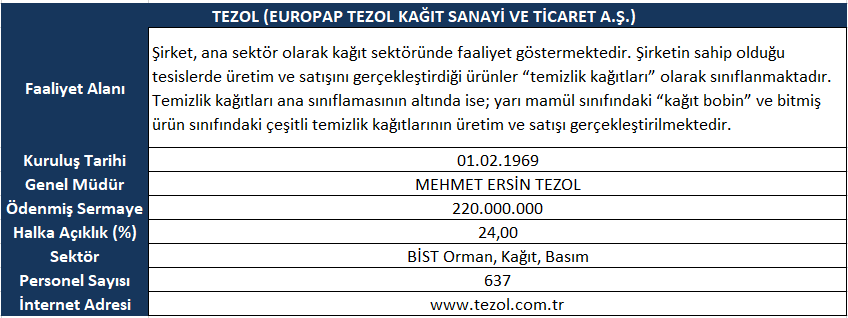

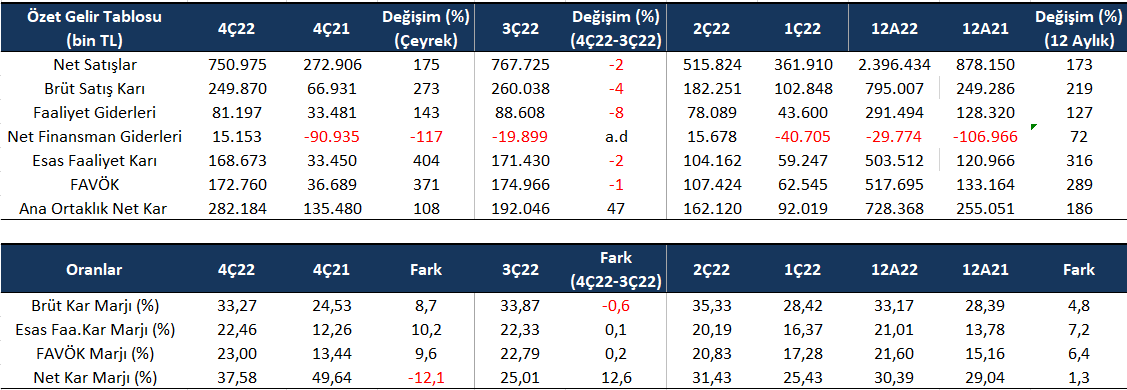

2- TEZOL

2022 4Ç bilançosu ile ciroda 750.974.911 TL rakamı yakalayan TEZOL %37,58 net kar marjı ile 282.183.902 TL rekor net kar üretti. Son çeyrek rakamlarına göre ertelenmiş 128 milyon TL vergi geliri etkisiyle iyileşen net kar marjı satışların kısmen daha düşük düzeyde olmasını kompanse ederek; net karda son çeyreğe göre %47 oranında artış yaşanmasında etkili oldu. Ancak ertelenmiş vergi gelirinin arındırıldığı durumda da sonuçlar olumlu karşılanabilecek düzeyde. Bunun yanında net nakit yapıdan son 3 dönemde net borç pozisyonuna geçmesiyle finansman yükü oluşan şirkette güçlü cari ve likit oran yapısı tehlike sinyali olmadığı konusunda önemli bir detay olarak dikkate alınabilir. Borçlanmaların (295 milyon TL) şirketin Mersin Tarsus OSB’deki üretim tesisinde yapılmakta olan 40.000 ton/yıl kapasiteli yeni fabrika yatırımının finansmanı ile alakalı olmasını pozitif karşılıyoruz. Söz konusu yatırımın en önemli kısmı olan montajı tamamlanmış olup yılın ikinci yarısında devreye alınması bekleniyor. Yatırımın devreye alınması ile %40 kapasite artışı sağlanması beklenmektedir. Ayrıca şirketin iç piyasa ve dış piyasa için yapmakta olduğu üretimlerde de esnekliği daha da güçlendirmesi bekleniyor. 2021 yılında ortalama %42,9 ihracat oranında çalışan şirkette bu ortalama 2022 yılı için %44,4 düzeyinde oluşmuştur. Kurun güçlü seyretmeye devam ettiği konjonktürde artan ihracat payını olumlu karşılıyoruz. Hali hazırda tam kapasite üretimlerini sürdüren şirkette yeni yatırımın devre alınmasıyla yaşanacak kapasite artışını olumlu ve anlamlı karşılıyoruz.

TEZOL Teknik Analiz Çalışması (Haftalık Grafik):

Teknik değerlendirme adına pozitif seyrin korunduğu ve takip edilen mavi trende dokunuş sonrası tepki alınan bir düşüş haftanın geride kaldığını izliyoruz. Önümüzdeki hafta için yukarıda 22,06 seviyesinin yukarı yönlü kırılımı ve kalıcılık yeniden yukarı yönlü fiyatlara teknik anlamda güç kazanılması için takip edilmesi gereken önemli bir seviye olabilir. Aşağıda ise pozitif trendin bozulmaması için 20,30 seviyesinde kalıcılık önemli olacaktır.

(Güncel Hisse Fiyatı: 20,64 / 24.03.2023 Seans Kapanış Fiyatı)