Mersis No : 0389070782000015")

Tüpraş (TUPRS) 2022 4. Çeyrek Finansal Rapor Analizi

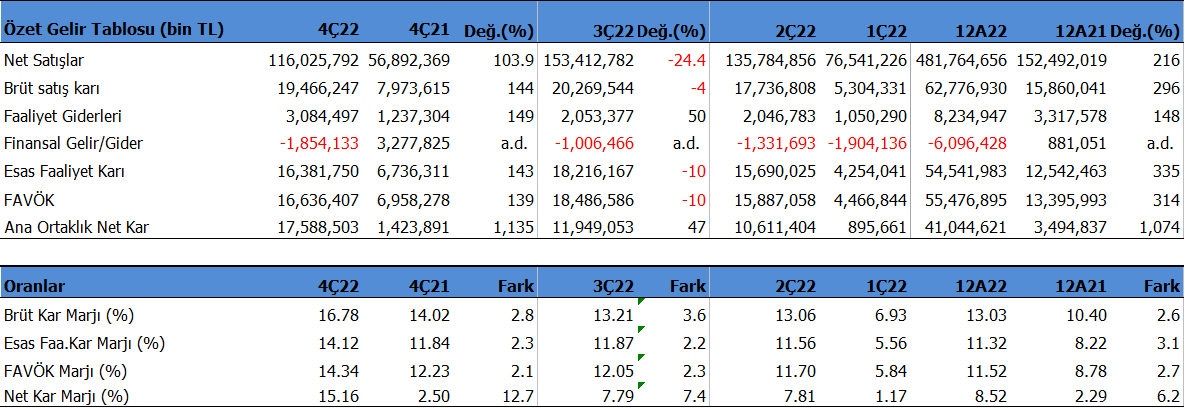

Şirket 4Ç22'de beklentilerin üzerinde 17,589mn TL net kâr açıkladı. Beklentiler 13.508 milyon TL seviyesindeydi. Net kâr çeyreklik 52.22% artarken, geçen yıl aynı döneme göre yıllık 1,135.24% yükseliş gösterdi. Net kâr marjı 4Ç22'de 15.16% olurken, önceki çeyrekte 7.67% ve geçen yıl aynı çeyrekte 2.50% olmuştu. Net karın beklenenden yüksek gelmesinde, artan kar marjları, beklenen düşük gelen diğer faaliyet giderleri ve 3.5 milyar TL vergi geliri etkili oldu.

Bakım Dönemi ve yurtdışı talep Satışları Baskıladı

Satış gelirleri 4Ç22'de beklentilerin oldukça altında 116.026mn TL seviyesinde gerçekleşti. Beklentiler 126.900 milyon TL seviyesindeydi. Satışların önceki çeyreğe göre düşük gelmesinde, Şirket’in bakım döneminde olması ve buna bağlı düşen kapasite kullanım oranı ile globalde resesyon etkisiyle düşen fiyatlar ve yurtdışı satışlardaki azalma etkili oldu. Satışlar önceki çeyreğe göre -24.37% azalırken, geçen yıl aynı döneme göre yıllık 103.94% büyüdü. Brüt kâr marjı 4Ç22'de 16.78% oldu. Önceki çeyrekte 12.95% ve geçen yıl aynı dönem 14.02% olmuştu. Ürün Marjları ve geniş ağır-hafif ham petrol fiyat farkları ile desteklenen Net Rafineri Marjı 4Ç’de 19/varil seviyesinde gerçekleşti.

4Ç’de 6 milyon ton üretim gerçekleşti, 7.2 milyon ton ürün satışı oldu. Ton bazında geçen yıl aynı döneme göre %9 geriledi. Yurtiçi satışlar daha güçlü jet, motorin ve bitüm satışları ile yıllık %4 büyüdü. 4Ç bakım dönemi olması nedeni ile kapasite kullanım oranı %84 seviyesinde nispeten düşük gerçekleşti.

Favök aynı dönemde beklentilerin üzerinde 16,636mn TL olurken, yıllık bazda 139.09% artış gösterdi. Çeyreklik -6.42% küçüldü. Favök marjı aynı dönemde 14.34% seviyesinde oluştu. Önceki çeyrekte 11.80% , geçen yıl aynı dönemde 12.23% olmuştu. Marjlardaki artış etkili oldu.

Şirket'in 4Ç22'deki ihracat oranı 5.62% seviyesinde oldu. Geçen yıl aynı dönemde 20.40% seviyesinde gerçekleşmişti.

2022 Sonuçları

Yılın ilk 2 ayında şirket 41,045 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 1,074.44% büyüdü. Bu dönemde şirket 481,765 mn TL satış geliri elde ederken satış gelirleri yıllık 215.93% artış gösterdi. FAVÖK 55,477 milyon TL oldu ve yıllık bazda 314.13% arttı.

Yılın ilk 2 ayında şirket 13.03% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 10.40% olmuştu. Favök marjı 11.52% seviyesinde olurken, geçen yıl 8.78% olmuştu. Net kâr marjı 8.52% oldu. Geçen yıl aynı dönemde 2.29% olmuştu.

Elektrik Katkısı FAVÖK için 1.4 milyar TL

2022 yılında Şirket 26.1 milyon ton rafineri üretimi gerçekleştirdi. Yıllık %4 arttı. Üretimden sıfır karbon elektrik satışı %8 arttı. 2022 FAVÖK hem rafinaj hem elektrikte 2021 yılının 4 katına çıktı. Elektik işi 2022 yılında FAVÖK’e 1.4 milyar TL katkıda bulundu.

Aktif kârlılığı 29.83% olurken, geçen yıl aynı dönemde 4.11% olmuştu. Sektör ortalaması 28.12% seviyesinde bulunuyor.

Özsermaye kârlılığı 95.95% olurken, geçen yıl aynı dönemde 22.18% olmuştu. Sektör ortalaması 85.77% seviyesinde bulunuyor.

İhracat oranı 18.68% seviyesinde gerçekleşti. 2021 yılının tamamında ihracat oranı 22.15% olmuştu.

Bu dönemin sonunda şirketin 16501 mn TL net nakiti bulunuyor. 2021 yılının sonunda şirketin 12,017 mn TL borcu bulunuyordu. Cari oran 1.52x ve likidite oranı ise 0.96x seviyelerinde. Sektör ortalaması cari oran için 1.65x ve likidite oranı için 1.16x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 60.22% seviyesinde. Geçen yıl aynı dönemde 82.04% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 58.37% seviyesinde bulunuyor.

Şirketin nakit değerleri 2021 yılsonuna göre 26,459.0 milyon TL artarak 47,635.2 milyon TL oldu. İşletme faaliyetlerinden 43913.9 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 4,767.3 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 20,046.4 milyon TL nakit çıkışı sağlandı.

Nakit döndürme süresi bu dönemin sonunda 9.46 gün olarak gerçekleşti. Sektör ortalaması ise 23.36 gün seviyesinde bulunuyor.

Değerlendirme

Tüpraş Finansallarını pozitif karşılıyoruz. Güçlü nakit pozisyonu, ürün marjlarındaki karlılık ve pandemi öncesi dönem seviyelerine ulaşmış olması 2023 beklentilerini güçlü kılıyor. Aynı zamanda bilançoya elektrik katkısının devam etmesi avantaj olacak.

Şirket son kapanışa göre 127,375 mn TL firma değerinde bulunuyor. Son duruma göre 3.51x F/K (sektör 3.91x), 2.30x FD/FAVÖK (sektör 4.76x) ve 2.16x PD/DD (sektör2.14x) piyasa çarpanlarıyla işlem görüyor. Piyasa çarpanlarına göre oldukça ucuz seviyede fiyatlanıyor. Tüpraş 2022 yılı karında hisse başı brüt 45.41TL ve net 40.87TL nakit temettü ödemesini 14 Mart 2023 tarihinde ödeme teklifini Genel kurula teklif edeceğini açıkladı. Temettü verimi %7.8 seviyesine karşılık geliyor. Şirket Genel Kurul toplantısını 8 Mart 2023 tarihinde yapacak. Ayrıca Şirket ödenmiş sermayesini %600 bedelsiz artırımla 275.2 milyon TL seviyesinden 1.927 milyon TL seviyesine yükseltme kararı aldığını duyurdu.