Mersis No : 0389070782000015")

Petrol Piyasasında Neler Bekleniyor; Gündemde Öne Çıkan Başlıklar

- Çin beklentiler sonrası hayal kırıklığı yaratırsa ne olur?

- Avrupa ve ABD’de resesyon riski

- ABD dinamikleri: SPR’nin durumu ne olacak, fiyatı etkileme gücü azaldı mı?

Petrol salgın döneminin en çok etkilenen varlıklarından biriydi. Bazı dikkat çekici değişimler şu şekilde;

- Nisan 2020, yani pandeminin en şiddetli etkileri oluşturduğu dönemden 2021’in aynı dönemine kadar 850%’nin üzerinde yükseliş gerçekleşti.

- Nisan 2020’den Mart 2020 zirvesine kadar, yani Rusya’nın Ukrayna’ya saldırışına kadar ise 1900% gibi emtia piyasalarında çok rastlanmayan performanslar sağlandı.

Bu oranlar alışageldiğimiz başlıkların çok dışındaki gelişmelerin etkisiydi. Salgının ilk iki dalgası ekonomiler üzerinde büyük etkiler oluşturdu-ki hala bunların artçı etkileriyle savaşılıyor. Öte yandan Rusya’nın Ukrayna’ya ikinci kez saldırması ve bu işgalin 2014’te Kırım’ın ilhak sürecine kıyasla daha yıkıcı geçmesi söz konusu değişimler üzerinde etkili oldu.

Sonra kabaca 2022’nin ortalarından itibaren denge arayışına yönelen bir düzeltme hareketi gördük. Bu düşüş merkez bankalarının hali hazırda yükselen petrol fiyatlarının da körüklediği enflasyonla mücadele için uyguladığı agresif para politikasının da etkisini yansıtıyordu.

İçinde bulunduğumuz döneme gelecek olursa, Ocak ayının bahsettiğimiz dönemlere göre oldukça sakin geçtiği söylenebilir. Altı ay devam eden düşüş, Çin talebinin artacağı beklentisiyle birlikte denge bulmaya çalıştı.

Petrol tarafında kısa vadede etkili olan ve orta vadede etkili olabilecek başlıklar şu şekilde;

Çin talep beklentisi

Çin’in salgına karşı katı yöntemlerle uyguladığı “sıfır vaka” politikası ekonomiye oldukça zarar verirken, bu politika 2022 sonlarında kademeli şekilde gevşetilmeye başlandı.

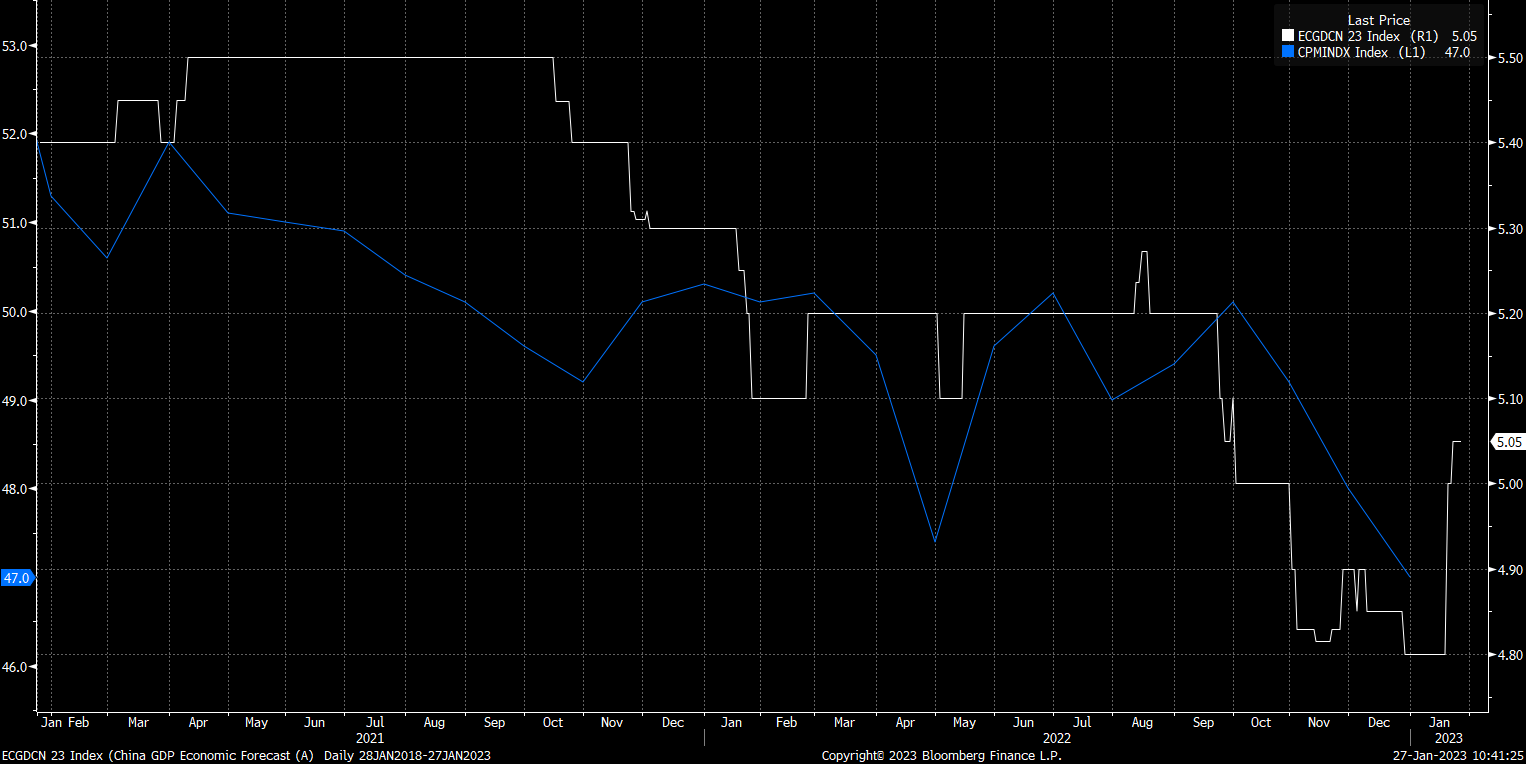

Grafikteki mavi çizgi Çin İmalat PMI verisini temsil ediyor. Görülebileceği gibi 2022 sonlarında yaşanan ivme kaybı henüz toparlanmayı işaret edebilmiş değil. Ancak söz konu datanın toplandığı süreç henüz sıfır vaka politikasından çıkış etkilerinin hissedilebileceği aralığı göstermiyor. Dolayısıyla bu verinin önümüzdeki süreçte nasıl seyredeceği büyüme beklentileri açısından önemli olacak. Ülkede imalat aktivitesi 5 aydır aralıksız daralıyor.

Grafikte beyaz ile görülen çizgi Çin’in büyüme beklentilerini temsil ediyor. Burada görülen toparlanma ile birlikte petrol fiyatları Ocak ayında kayıplarını sınırladı. Dolayısıyla dünyanın en çok petrol tüketen ikinci ülkesinde ekonomisinin seyri fiyatlar için çok kritik, özellikle de Ocak ayı boyunca fiyatı destekleyen başlığın bu olduğu düşünüldüğünde. Büyüme beklentilerinin karşılanamaması sadece petrol fiyatı için değil, Çin dışında küresel ekonomide beklenen baskılanma beklentilerinin daha karamsar hale gelme ihtimali nedeniyle de önemli. Büyümenin hayal kırıklığı yaratması petrol fiyatında baskının artmasına yol açabilir.

Avrupa ve ABD’de resesyon riski

ABD ve Avrupa ekonomilerine ilişkin beklentilerde son dönemde ayrışma söz konusu olsa da, iki taraf için de resesyon riski sürüyor.

Avrupa tarafında doğalgaz ve gida fiyatlarının daha stabil hale gelmesi ardından imalat ve hizmet aktiviteleri hala kayıp yaşasa da, ivmenin azaldığı görülüyor. Bölge’de enflasyon gerilese de, çekirdek enflasyon tehlike işareti vermeye devam ediyor. Dolayısıyla Avrupa Merkez Bankası’nın faiz artırımlarına devam etme ihtimali de artış gösteriyor.

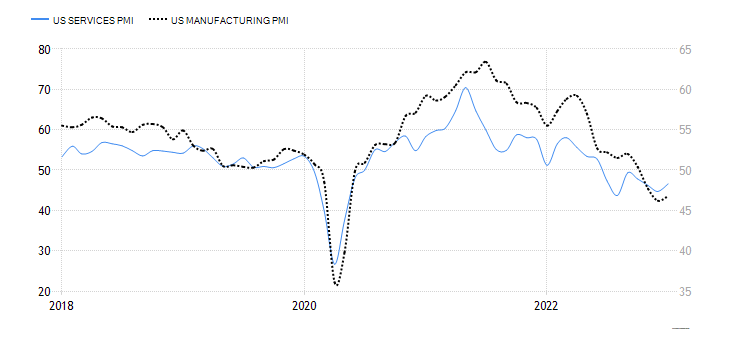

ABD’de dördüncü çeyrek büyümesi 2,9% ile piyasa beklentisinin üzerinde geldi. Ancak hala resesyon riski gündemde. Grafikte görüleceği gibi imalat ve hizmet aktivitesi bir süredir daralıyor. Fed’in faiz artırımlarının yavaşlaması ve yılın ilk çeyreğinde sona ermesi bekleniyor. Ancak faiz politikasının gecikmeli etkilerinin ekonomik aktiviteyi ne kadar soğutacağı merak konusu. Bu yüzden petrol fiyatları için de ülkenin enflasyon, pmi ve büyüme rakamları yakından takip edilmeli.

Her iki ekonomi için de sadece resesyon değil, baskılanan büyüme oranları da petrol talebini negatif etkileyeceği için önemli olacak.

ABD dinamikleri

Bu bölümde ABD Enerji Bilgi Dairesi’nin veri setlerinden faydalanacağız.

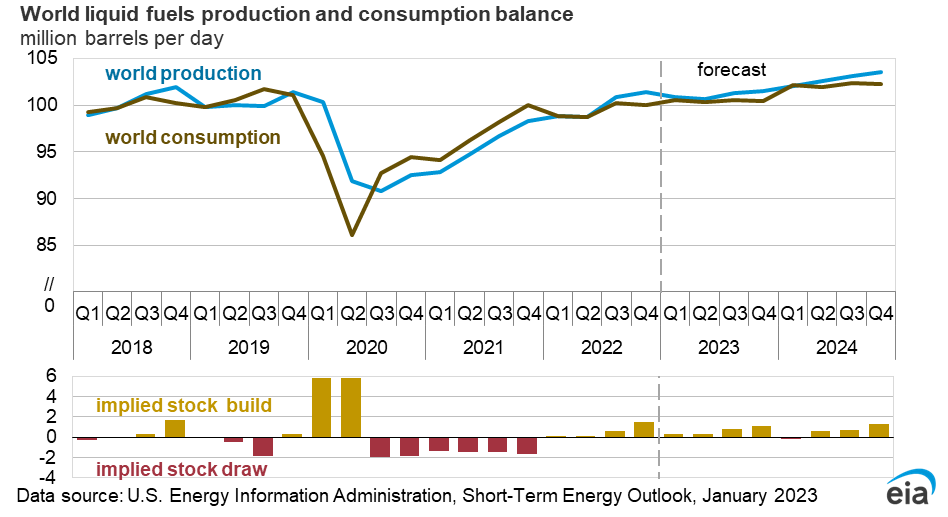

ABD Enerji Bilgi Dairesi’nin arzın iki yıl boyunca talep miktarının üzerinde olacağı yönünde tahmini bulunuyor. Bu da doğal olarak fiyat beklentilerinin 2023 ve 2024 için daha aşağıda olmasına neden oluyor.

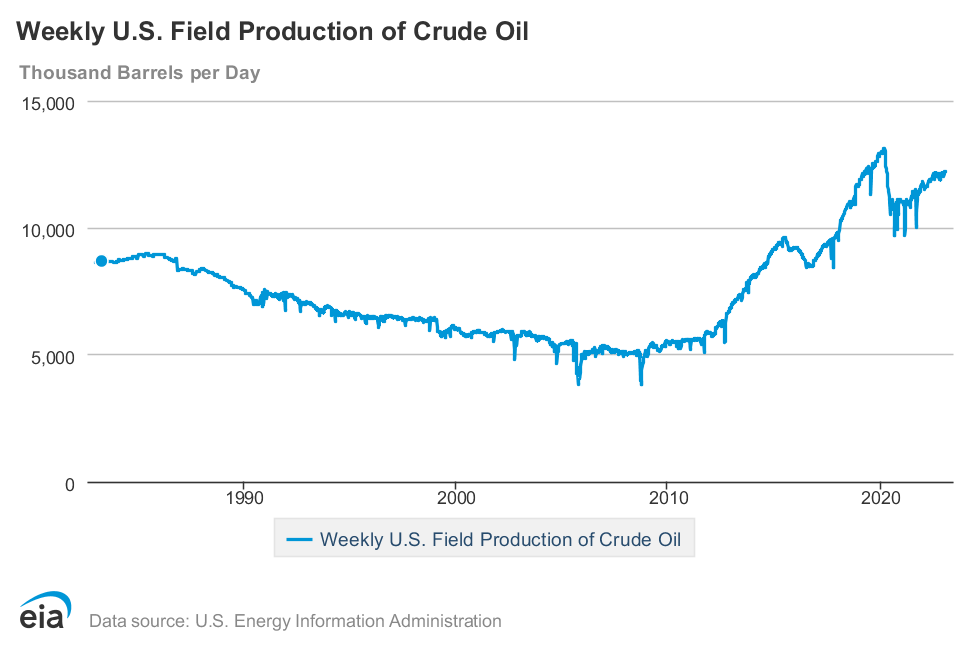

ABD’de üretim artış gösterirken, güncel üretim rakamı günlük 12,2 milyon varil olarak karşımıza çıkıyor. ABD Enerji Bilgi Dairesi’nin tahminleri bu yıl üretimin 300 bin varilin üzerinde artış yaşayabileceği yönünde. Dolayısıyla güncel üretim rakamları mutlaka takip edilmeli.

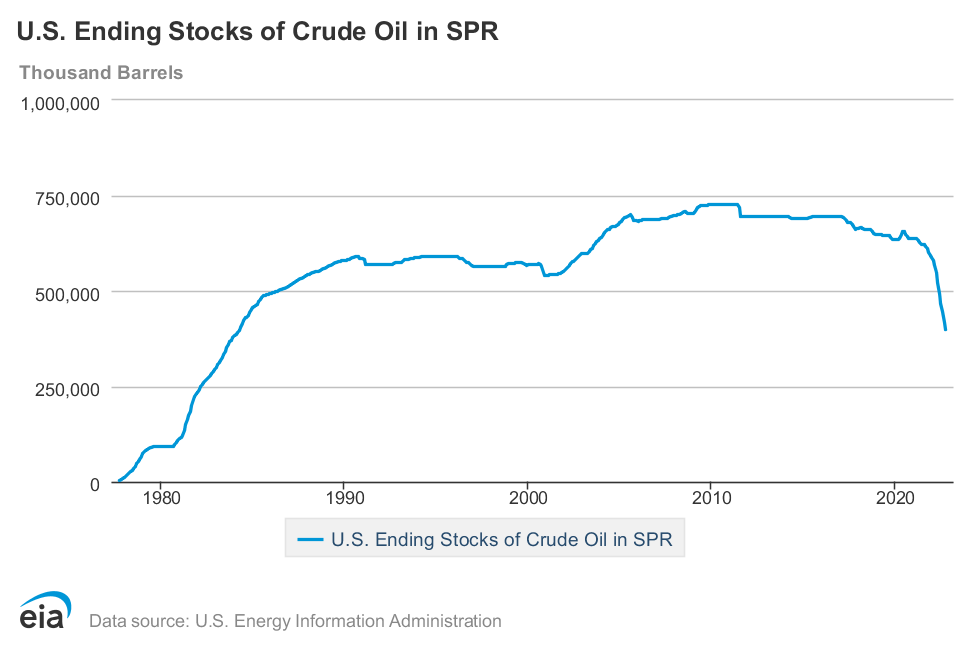

ABD’de Stratejik Petrol Rezervleri’nden (SPR) yapılan satışlar bu kalemin 1984’ten bu yana en düşük seviyelere ulaşmasında etkili oldu. Biden yönetimi, iki yıllık süreçte ABD akaryakıt fiyatlarını baskılamak için SPR’den yaklaşık 250 milyon varillik satış gerçekleştirdi.

Ancak geride bıraktığımız haftalarda bu politikanın sorgulanmaya başlandığı görüldü. Biden yönetiminin planlanan satışları durdurma ihtimali artış gösterirken, SPR’de eksik kalan kısmın nasıl tamamlanacağı da merak konusu.

Ancak SPR ile ilgili haberlerin yorumlanmasında belirsizliği azaltabilecek senaryolar bulunuyor. Şöyle ki;

- SPR’de eksik kısmın telafisi için yapılacak geri alımlar petrolü baskılamaz

- Biden yönetiminin SPR’den satış yetkisinin elinden alınması veya Biden’ın kendi isteğiyle bu politikadan vazgeçmesi petrolü baskılamaz

- Şu an için daha agresif satışlar yapılması (ancak yine aynı miktarlarda satış yapacak kadar derinliğe sahip bir SPR yok) fiyatları baskılayabilir.

Görüldüğü gibi şu an daha gerçekçi olan senaryoların fiyatı baskılama potansiyeli görünmüyor. Dolayısıyla SPR’ye ilişkin haber akışlarına çok büyük bir sürpriz olmadıkça bu bakış açısıyla yaklaşmak faydalı olabilir.