Mersis No : 0389070782000015")

Arçelik 2022 4.Çeyrek Finansal Rapor Analizi

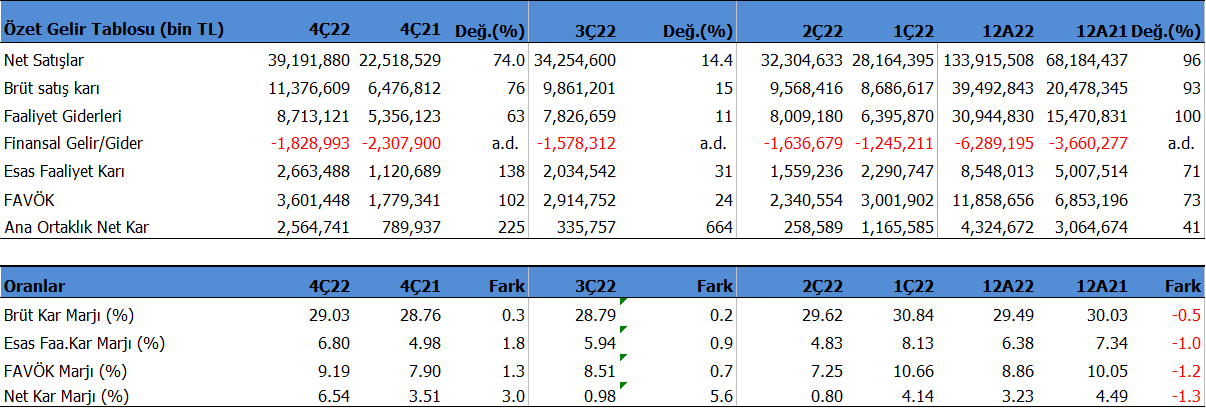

Şirket 4Ç22’de piyasa medyan beklentisi olan 961 milyon TL’nin %166 oranında üzerinde 2 milyar 564 milyon TL kar açıkladı. Geçen yılın aynı dönemine göre %225 oranında artış kaydedildi. Net kar marjı 4Ç22’de %6,54 oranında gerçekleşirken, önceki çeyrekte %0,98 ve geçen yılın aynı döneminde %3,51 oranında gerçekleşmişti. Net karda yaşanan güçlü toparlanmada; 31 Ağustos 2022 tarihinde iktisap ettiği IHP Appliances JSC ve IHP Appliances Sales LLC hisselerinin pazarlık usulü değer farkından kaynaklanan tek seferlik 1 milyar 460 milyon TL gelir ve 473 milyon TL vergi geliri ana etmenler oldu. Şirket tek seferlik karlar hariç 1.265mnTL dönem karı açıkladı. Buna göre bakıldığında açıklanan kar rakamı beklentilerin hafif üzerinde geldi diyebiliriz. Bununla birlikte tek seferlik karlar ile beklenti üzerinde net kar oluşması yanıltmamalı. Bunun yanında artan maliyet baskısının, hammadde fiyatlarında yaşanan gevşeme ile hafiflemesi sınırlı miktarda etkili olurken, Euro’nun ABD dolarına karşı güçlenmesi karlılığı pozitif etkiledi. Buna rağmen hammadde fiyatları pandemi öncesi seviyelerin hala üzerinde seyrediyor. Beyaz eşya sektörü ve Arçelik özelinde hammadde maliyetleri 2023 yılında önemli olmasının yanında, Global ekonomilerdeki resesyon gelişmeleri ve Euro’nun seyri önemli olmaya devam edecek.

Satış gelirleri beklentilerin hafif üzerinde 4Ç22’de 39 milyar 191 milyon TL seviyesinde gerçekleşti. Önceki çeyreğe göre %14 önceki yılın aynı dönemine göre ise %74 oranda büyüdü. Brüt kar marjı 3Ç22’de %29,03 oldu. Önceki çeyrekte %28,79 ve geçen yıl aynı dönem 28,76 olmuştu. Türkiye satışları büyümede etkili oldu.

Aynı dönemde beklentilere paralel 3 milyar 601 milyon TL FAVÖK sağlanırken, önceki döneme göre %24 önceki yılın aynı dönemine göre %102,4 artış gösterdi. FAVÖK marjı aynı dönemde %9,19 seviyesinde oluştu. Önceki çeyrekte %8.5 geçen yılın aynı döneminde %7.90 olmuştu.

Şirketin 4Ç22’deki ihracat oranı %64,04 seviyesinde oldu. Geçen yıl aynı dönemde %64,20 seviyesinde gerçekleşmişti. Yüksek satışlar ve Fiyat artışı yoluyla Türkiye'de güçlü gelir artışı sağlanırken devam eden makroekonomik ve siyasi zorluklar, 2022 boyunca hem Batı hem de Doğu Avrupa'da talebi olumsuz etkiledi.

12 Aylık Sonuçlar

2022 yılında şirket 4,325 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 41.11% büyüdü. Bu dönemde şirket 133,916 mn TL satış geliri elde ederken satış gelirleri yıllık 96.40% artış gösterdi. FAVÖK 11,859 milyon TL oldu ve yıllık bazda 73.04% arttı.

2022’de şirket 29.49% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 30.03% olmuştu. Favök marjı 8.86% seviyesinde olurken, geçen yıl 10.05% olmuştu. Net kâr marjı 3.23% oldu. Geçen yıl aynı dönemde 4.49% olmuştu.

Aktif kârlılığı 3,97% olurken, geçen yıl aynı dönemde %4,65 olmuştu. Sektör ortalaması %7,29 seviyesinde bulunuyor. Özsermaye kârlılığı %19,51 olurken, geçen yıl aynı dönemde %18,45 olmuştu. Sektör ortalaması %23,62 seviyesinde bulunuyor.

2022 yılı 4 çeyreğin ihracat oranı ortalaması %63,64 seviyesinde gerçekleşti. 2021 yılının bu ortalama %61,79 olmuştu.

Bu dönemin sonunda şirketin 26 milyar 909 milyon TL net borcu bulunuyor. 2021 yılının sonunda şirketin 16milyar 564 milyon TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 2.26 seviyesinde bulunuyor. Cari oran 1.16 ve likidite oranı ise 0.76 seviyelerinde. Sektör ortalaması cari oran için 1,20 ve likidite oranı için 0,74 seviyesinde bulunuyor.

Şirketin borç kaynak oranı %79,50 seviyesinde. Geçen yıl aynı dönemde %70,25 seviyesindeydi. Sektör ortalaması borç kaynak oranı için %61,60 seviyesinde bulunuyor.

Şirketin nakit değerleri 2021 yıl sonuna göre 8,514.6 milyon TL artarak 24,529.2 milyon TL oldu. İşletme faaliyetlerinden 5096.3 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 4,621.1 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 4,072.9 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 4.70% olurken, geçen yıl aynı dönemde 5.37% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 100.55 gün olarak gerçekleşti. Sektör ortalaması ise 86.86 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 103 milyar 942 milyon TL firma değerinde bulunuyor. Son duruma göre 17,81 F/K (sektör 27,21), 8,76 FD/FAVÖK (sektör 21,04) ve 3.09 PD/DD (sektör 5,35) piyasa çarpanlarıyla işlem görüyor.

Şirket 2023 beklentilerinde; net satışlarda %45, yılsonu FAVÖK marjının %10 oranında artış öngörmekte. Ayrıca 300 milyon $ yeni yatırım planlamakta.

Net kar rakamı beklentinin oldukça üzerinde gelmiş oldu ancak net karın yaklaşık %75’i tek seferlik karlardan oluşmakta. FAVOK beklentilerin sınırlı miktarda altında olmak üzere paralel gerçekleşti. Yaklaşık 4 ayda yaklaşık %70 yükseliş kaydeden ARCLK hissesinde bir miktar kar realizasyonları izlenebilir.

Ancak orta ve uzun vade adına hammadde fiyatlarında yaşanan düşüşle maliyet baskısının hafiflemesi, kar marjlarında yaşanan toparlanmalar, EUR/USD paritesinin sert düşüşü sonrası toparlanmaya başlaması ve yeni yatırımlarla ile ihracat tarafında pazar payını artırarak rekabet gücünü artırması ve inorganik büyüme gibi faktörler göz önünde bulundurularak gerek sektörde gerek Arçelik özelinde pozitif seyrin sürmesi mümkün olacaktır.

Bilançonun kısa vadede nötr, orta ve uzun vade de pozitif etki yaratmasını bekleriz.