Mersis No : 0389070782000015")

Güçlü Bilanço Açıklayan Küçük ve Orta Ölçekli Şirketler İncelemesi

Açıklanan 3 aylık finansallar sonrasında dikkatimizi çeken küçük ve orta ölçekli şirketler oldu. Bunların içinde seçtiğimiz şirketler hakkında analiz ve bilgilendirme yazılarımızı derledik. Aşağıda BNTAS, CEMTS, KONKA, EGSER ve ALKA ile ilgili analizlerimiz bulunuyor. Bilgi vermek amaçlı bir çalışmadır. Söz konusu hisselerde agresif hareketler olmuş olabilir. Zamanlama konusunda profesyonel destek almanızı tavsiye ederiz.

BANTAŞ BANDIRMA AMABALAJ SANAYİ – BNTAS

Kökleri 1970’li yıllara dayanan Şirket Bandırma’da kurulu tesislerinde Metal ofset baskı ve teneke kutu üretim hatları ile müşterilerinin istekleri ve talepleri doğrultusunda gıdaya uygun ve boya sektörleri için sektöründe öncü ve lider firmalara teneke ambalaj üretmektedir. Bantaş başta Irak olmak üzere, Bulgaristan’a uzun zamandır ihracat gerçekleştirmekte, bu yıl ihracat pazarına Cezayir’i eklemiştir.

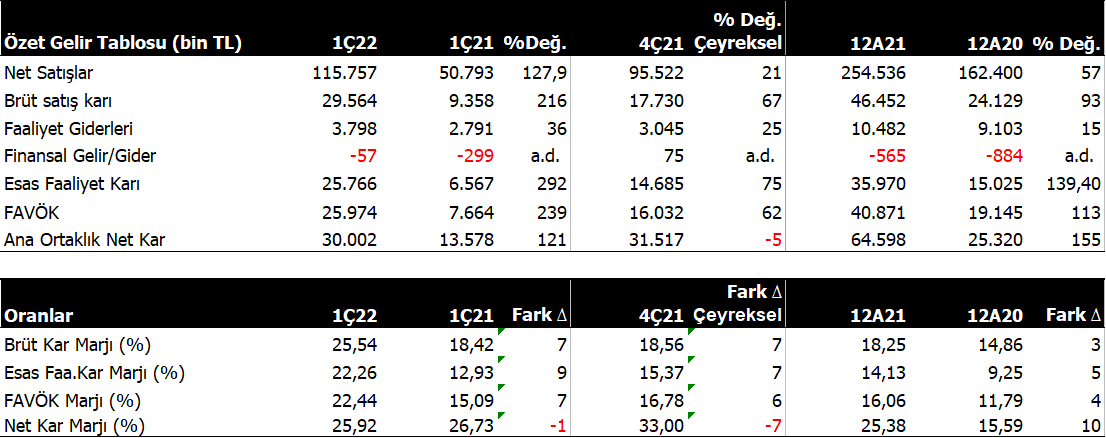

Şirket 1Ç22 döneminde %121 artışla 30 mn TL net kar açıkladı. Satış gelirlerindeki %130’luk artış ve kar marjlarındaki 7-9 puanlık yükseliş aynı zamanda disiplinli faaliyet gideri yönetimi kardaki artışta etkin rol oynadı. Şirket 3 aylık dönemde 116mnTL satış geliri elde ederken, bu rakam 2021 yılı toplam satışı olan 254 mn TL gelirin yarısına yakın bulunuyor. Brüt kar marjı yıllık 7 puan artışla %25.5, net kar marjı yatay kalarak %26 seviyesinde oluştu.

Şirket ihracat oranı %15’den %20 seviyesine yükseldiğini görmekteyiz. Bunda halihazırda Irak ve Bulgaristan pazarlarına ek olarak Cezayir pazarının eklenmesi oldu. Bu yılın ilk çeyreğinde Cezayir’den yapılan çalışmalar sonucunda 105 bin $ sipariş aldı. Bu pazara yönelik tutunma çalışmalarının devam ettiği belirtiliyor.

Bantaş borçsuz bir şirket. Mart itibari ile 104 mn TL net nakde sahip bulunuyor. Cari oran 8.4x gibi çok yüksek seviyede. Şirket için nakit zengini demek yanlış olmaz.

Bu çeyrekte FAVÖK Marjı %22.4 ile tüm zamanların en yüksek seviyesine ulaştı. Diğer ynadan dolar bazında satışlar 2015 yılından itibaren düzenli artıyor. Son olarak 30 mn $ yıllıklandırılmış satış gelirine ulaşıldı. Bu rakam 2015 yılında 13.6 mn $ seviyesindeydi.

Aynı şekilde Özsermaye karlılığı %29.4 ile tüm zamanların en yüksek seviyesine ulaştı.

Şirket Temmuz 2020 tarihinde 2020-2025 vizyonu doğrultusunda bir takım yatırım hamleleri açıklamıştı. Bu adımla doğrultusunda 720Kwp gücünde GES yatırımının yaz sonuna doğru devreye girmesi ve enerji maliyetlerini azaltması bekleniyor. Pazar çalışmaları ile Cezayir’e ilk ihracat gerçekleşti ve yeni bir Pazar eklendi. Genişleyen kadro için ek bir ofis binası inşasına başladı. Yatırım programı devam ediyor.

Bantaş 5.58x f/k, 1.43x pd/dd ve 5.88x fd/favök çarpanı ile işlem görmekte. Bunlardan f/k ve pd/dd sektör ortalamasının altında olurken, fd/favök çarpanı sektörünün bir miktar üzerinde bulunuyor. Mevcut karlılıklara göre cazip çarpanlara sahip bulunuyor. Şirket’in performansını ve büyümesini koruması durumunda 2022 yılı sonunda 100mn TL seviyelerinde kar elde etmesi beklenebilir. Böyle bir durumda f/k çarpanı 4.5x seviyesine geriliyor. Yatırımlarının devam etmesi, yeni ihracat pazarları eklenmesi, maliyet düşürücü yatırımların devreye girecek olması ve nakit zengini olarak borç riskinin olmaması, ilave olarak cazip çarpanlara sahip olması BNTAS için olumlu düşünmemizi sağlamakta. Hisse için tek olumsuz taraf günlük ortalama işlem hacminin çok düşük olması gösterilebilir. Ayrıca %56’sı halka açık olan Şirkette imtiyazlı hisse bulunuyor.

ÇEMTAŞ ÇELİK MAKİNA – CEMTS

Çemtaş 1970’li yılların başlarından itibaren Bursa’da kurulu tesislerinde vasıflı çelik üretimi yapmaktadır. Başlıca tedarikçi olduğu sektör Otomotiv sektörüdür. Şirket ayrıca Bursa Çimento’nun %57.732üne sahiptir. Konsolidasyona tabi tutmaktadır. Diğer yandan menkul kıymet olarak 1.5 mn lot BUCIM hissesi bulunmakta, hissedeki eğer artışı ya da düşüşüne paralel kar/zarar yazmaktadır.

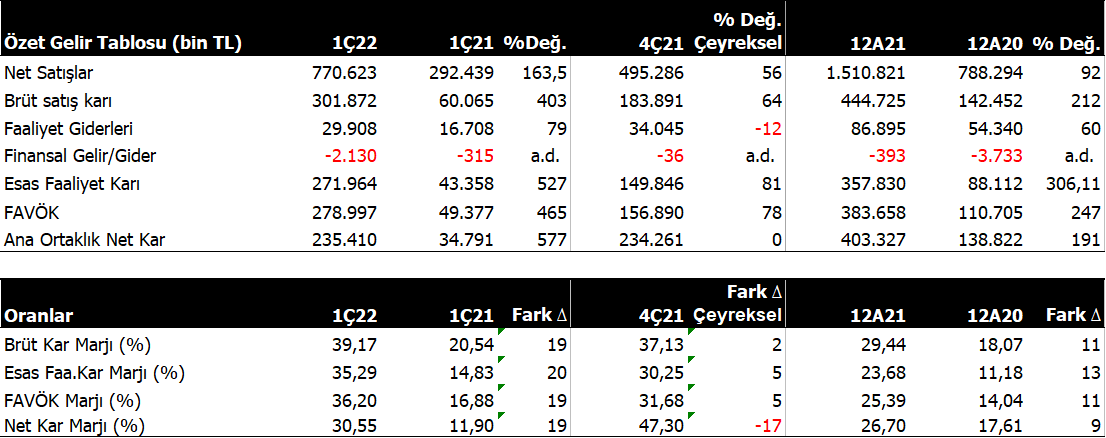

Çemtaş 1Ç22’de %77 artışla 235.4mn TL net kar açıkladı. Satış gelirleri %163 artışla 770 mn TL oldu. Bu rakam neredeyse geçen yılki satışların yarısıdır. Aynı zamanda en yüksek çeyreklik satış geliri oldu. Üretim ve satış ton bazında hafif gerileme gösterirken, cirodaki artışta fiyat artışları etkili oldu. Ciro %163 artarken, net karın %577 artmasında kar marjlarındaki 20 puana yakın yükseliş ve kur farkı gelirleri etkili oldu.

Brüt kar marjı 19 puan artarak %39.2, FAVÖK Marjı aynı artışla %36.2 seviyesinde oluştu. FAVÖK Marjı 2011 yılından bu yana en yüksek seviyede oluştu. İlerleyen çeyreklerde ne kadar sürdürülebilir olduğunu izleyeceğiz. Dolar bazında ciro 185 mn $ ile 2011 yılından bu yana en yüksek seviyeye ulaştı. Şirket %32 ihracat gerçekleştiriyor.

Özsermaye karlılığı %68 ile son on yılın en yüksek seviyesinde oluştu.

Mart itibari ile CEMTS 63mn TL net borca sahip bulunuyor. Net Borç / FAVÖK oranı 0.1x ile çok düşük seviyede. Cari oran 3.3x ile yüksek bir seviyede.

CEMTS hissesi yılbaşından bu yana %48, son bir yılda %91 yatırımcısına getiri sağladı. Hisse 4.6x f/k, 2.35x pd/dd ve 4.6x fd/favök çarpanı ile işlem görüyor. Bunlardan pd/dd çarpanı sektör ortalaması olan 1.64x seviyesinin üzerinde bulunuyor. Hem f/k hem fd/favök oranı tarihsel ortalamaların altında bulunuyor. Mevcut karlılık temposunun azalarak da olsa devamı durumunda Şirket yıl sonunda 700mn TL seviyelerinde net kar görebilir. Bu durumda f/k çarpanı 3.9x gibi çok düşük seviyeye gerileyecek. Güçlü kar marjları, güçlü nakit dengesi, satış performansındaki hızlı seyir, iyi Pazar konumlanması ve cazip çarpanlar nedeni ile CEMTS olumlu bir görünüm sunuyor.

KONYA KAĞIT – KONKA

Şirket 26 Kasım 2021 tarihinde halka açıldı ve Borsa’da işlem görmeye başladı. Halka arz fiyatı 8.81TL olarak belirlendi ve halk arz iskontosu ile 6.95TL fiyat ile halka arz gerçekleştirildi. Şirket 1989 yılından bu yana Konya’da kurulu tesislerinde kağıt, karton ambalaj ve defter üretimi olmak üzere üç ana üretim gerçekleştiriyor. Şirket’in %80 hakim ortağı Bera holding olup imtiyazlı hisse mevcuttur.

Konya Kağıt yüksek kalite üretim belgeleri ile üretim yapmakta ve kendi kullandığı elektrik ve buhar enerjisinin büyük bölümünü doğalgaz ile çalışan tesisi ile elde etmektedir.

Şirket hisseleri 1 Nisan tarihinden itibaren Yıldız Pazarda işlem görmeye başlamıştır. 11 Mayıs tarihinde hisse başı 0.2680TL temettü ödemesi gerçekleştirmiştir.

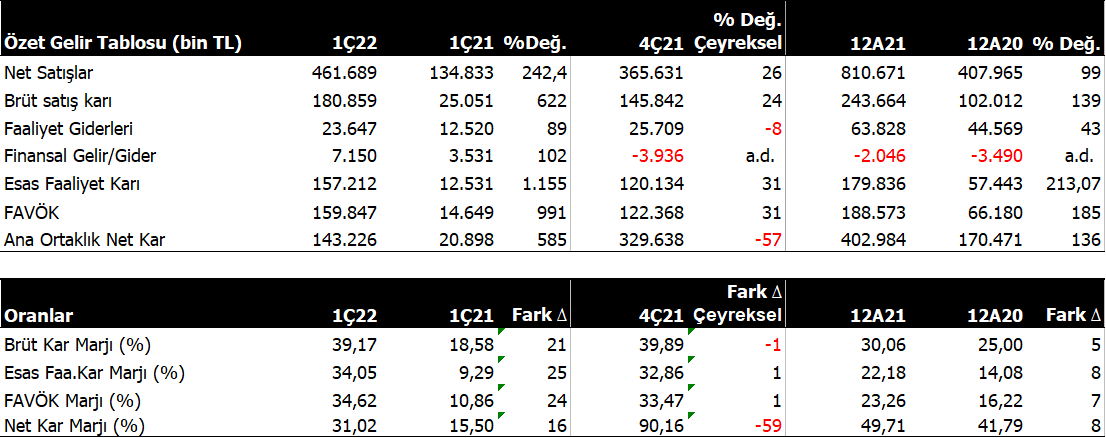

Şirket 1Ç22’de %585 artışla 143.2mn TL net kar açıkladı. Satış gelirleri %242 artışla 462mn TL seviyesinde oluştu. Kardaki bu agresif artışta, satış gelirlerindeki artışın yanısıra, kar marjlarındaki 20-25 puanlık yükselişler önemli rol oynadı. Diğer yandan kur farkı gelirleri ve disiplinli faaliyet giderleri etkili diğer faktörler oldu. Diğer yandan %44 hissesine sahip Golda Gıda’nın özkaynak yöntemine göre değerlenen yatırımlar kaleminden 8.7mn TL gelir elde etti. 2021 son çeyrekte 93mn TL gelir yazmıştı ve son çeyrekteki yüksek karda etkili olmuştu.

FAVÖK Marjı 24 puan artışla %35 seviyesinde oluşurken, %31 net kar marjı ile çalıştı. Favök Marjı 2018 yılından bu yana en yüksek seviyede oluştu. Dolar bazında ciro 106 mn $ ile son dört dönemdir artıyor. KONKA yaklaşık %15 ihracat gerçekleştiriyor.

Mart itibari ile 174mn TL net nakdi mevcut. Cari oran 3.6x gibi yüksek seviyede. Şirket’in borç sorunu bulunmuyor.

Hisse son bir yılda %200, yılbaşından bugüne %215 yükseliş gösterdi. Son 3 aydaki yükselişi %147 oldu. Bu fiyat atışına rağmen, yüksek kar artışı etkisi ile f/k çarpanı 5.5x seviyesinde bulunuyor. Pd/dd çarpanı ise 2.1x seviyesinde. Piyasa çarpanları sektör ortalamasının altında bulunuyor. Güçlü faaliyet performansı, yüksek marjlar, güçlü nakit yapısı ve cazip çarpanlar nedeni ile dikkatimizi çeken bir şirket. Ancak imtiyazlı hisse olması, iştiraki Golda Gıda’dan gelen gelir yapısının istikrarlı olup olmadığına yönelik belirsizlik, hisse ile ilgilenen yatırımcıların akılda tutması gereken hususlar olabilir.

EGE SERAMİK – EGSER

1972 yılında kurulan yer ve duvar karosu satışı ve ihracatı gerçekleştirmektedir. İhracata dayalı büyümeyi benimseyen Ege Seramik satışların %60-65’ini ihraç etmekte olup en önemli ihraç pazarları başta ABD olmak üzere, İsrail, Fransa ve İngiltere’dir. Toplam ihracatın yaklaşın %80’i bu dört ülkeye gerçekleşmektedir.

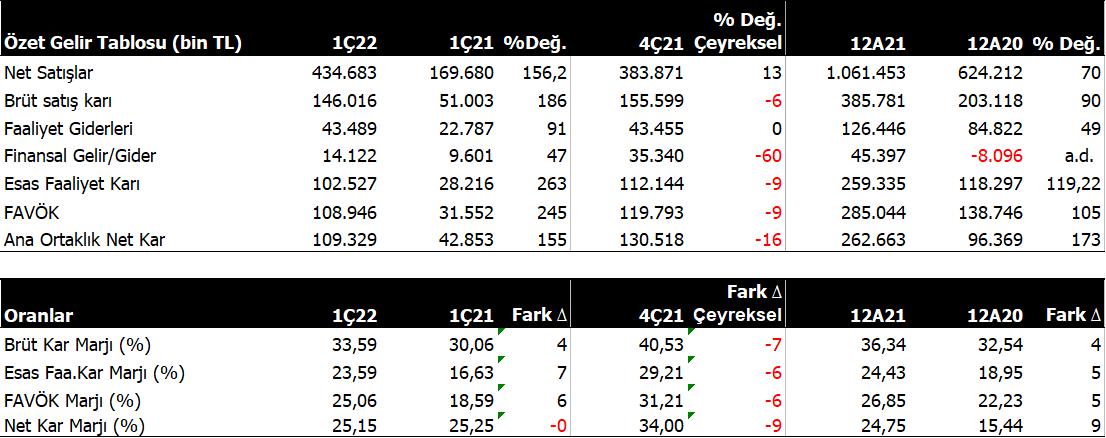

EGSER 1Ç22’de %155 artışla 109mnTL net kar açıkladı. Bunda aynı dönemde %156 artan satış gelirleri etkili oldu. Kar marjları 5-7 puan aralığında artmasına karşın, önceki yıla kıyasla daha fazla vergi karşılığı ayrılması net kardaki artışı baskıladı.

Şirket bu dönemde 435 mn TL satış geliri elde ederken, 2021 yılı toplam satışlarının yaklaşık %402ını tek çeyrekte gerçekleştirmiş oldu. Brüt kar marjı 4 puan artışla %33.5, FAVÖK Marjı 6 puan artışla %25 seviyesinde oluştu. FAVÖK marjı son yıllarda bu seviyelerde istikrarlı bir yapıya sahip. Ton bazında satışlar doğalgaz kesintileri nedeni ile %6.5 düştü ancak artan fiyatlar ve kur etkisi TL bazlı ciroda artışa neden oldu. Şirket faaliyet gösterdiği pazarlarında marka bilinirliği sayesinde maliyetlerini satışlarına yansıtabiliyor.

Mart itibari ile EGSER 141 mn TL net nakde sahip bulunuyor. Cari oran 1.9x ile oldukça ideal seviyede. Borç sorunu bulunmuyor.

Hisse son bir yılda %87 ve yılbaşından bu yana %77 yatırımcısına getiri sağladı. 5.17x f/k, 2.4x pd/dd ve 4.3x fd/favök çarpanı ile işlem görüyor. Bu çarpanlar sektör ortalamalarının altında bulunuyor. Yüksek ihracat kapasitesi, cazip çarpanlar, güçlü nakit pozisyonu, güçlü bilanço performansı ve temettü şirketi olması EGSER için pozitif özellikler. Üretimde yoğun bir şekilde enerji giderlerinin olması ise konjonktürel olarak ilerleyen dönemde baskı yaratma riski bulunuyor. İlgilenen yatırımcıların bunu akılda tutmalarında fayda var.

ALKİM KAĞIT – ALKA

Şirket İzmir’deki tesislerinde yıllık 90 bin ton/yıl kapasite ile hamur, kuşe ve fotokopi kağıdı üretimi yapmaktadır. Türkiye’deki toplam talebin %25-30 luk kısmı yurtiçi üretim ile sağlanmakta, geri kalan ithal edilmektedir. Şirket Türkiye toplam üretiminin %30’undan fazlasını gerçekleştirmektedir. Borsa’da işlem gören Alkim Kimya %79.93 pay ile ALKA’nın ana ortağıdır.

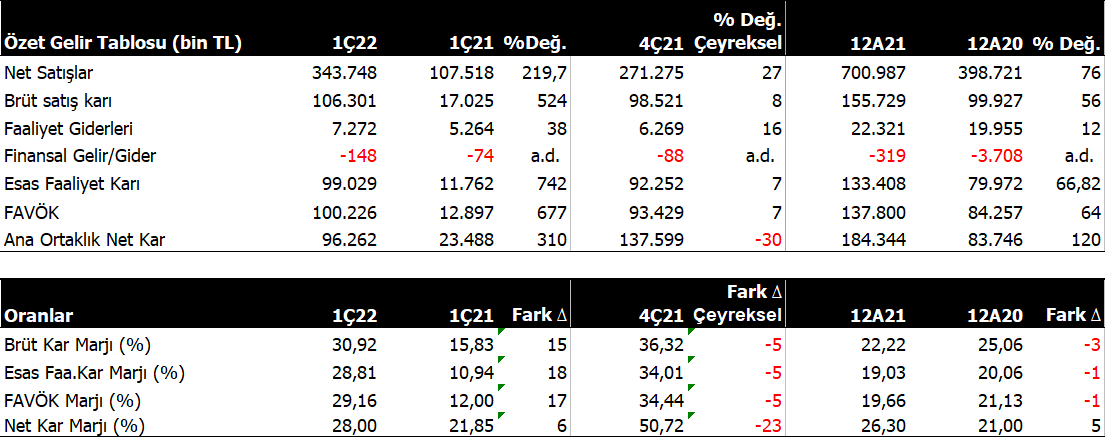

Şirket 1Ç22’de %310 artışla 96.2 mn TL net kar açıkladı. Kardaki artışta satışlardaki büyüme ve kar marjlarındaki 17-18 puanlık artışla etkili oldu denilebilir. Net kar marjı 6 puan artışla %28 oldu. Satış gelirleri %219 büyüdü ve 344mnTL oldu. Geçen yılki satış gelirinin yarısını tek çeyrekte elde etti. Ton bazında ise satışlar %9 arttı ve 20.3 bin ton oldu. Ton bazında satışlarını artıran nadir şirketlerden birisi denilebilir. Brüt kar mrjı 15 puan artışla %31 seviyesinde gerçekleşti.

FAVÖK Marjı 17 puan artışla %29 olurken, 2011 yılından bu yana en yüksek seviye oldu. Yıllıklandırılmış Özsermaye karlılığı %95 ile oldukça yüksek bir seviyede gerçekleşti. Mevcut kar marjlarındaki sıçramanın yaşanan konjonktürel gelişmelerin etkisi ile olduğunu ilerleyen çeyreklerde normale dönmesini bekliyoruz.

Mart itibari ile ALKA 349mnTL net nakde sahip bulunuyor. Cari oran 2x ile güçlü bir seviyede. Nakit zengini diyebiliriz.

ALKA için temettü şirketi diyebiliriz. Son 10 yılda 8 kez temettü ödeyen şirket için bu ideal bir oran. Şirket son olarak 2021 yılı karından temettü ödemesini 19 Nisan tarihinde hisse başı net 1.48TL olarak gerçekleştirdi.

Ayrıca 25 Mayıs tarihinde %250 bedelsiz sermaye artırımı için SPK’ya başvurma kararı aldı. Son olarak yeni makine ve ekipman satın alımı ile kapasitesini artırmak için çalışmalara başladı.

Hisse yılbaşından bu yana %155, son bir yılda %169 yatırımcısına getiri sağladı. Son olarak 8.x f/k, 5.81x pd/dd ve 7.6x fd/favök çarpanından işlem görüyor. ALKA’nın çarpanları sektör ortalamasına göre çok iskontolu görünmüyor. Hisse’de oluşabilecek yatay bir seyir veya geri çekilmeler, bilanço beklentisine göre fısat yaratabilir. Nakit zengini yapısı, temettü özelliği, yüksek karlılık ALKA için cazibeli özellikler.