Mersis No : 0389070782000015")

Türk Demir – Çelik Sektörü ve Hisselerde Beklentiler

09 Nisan 2018

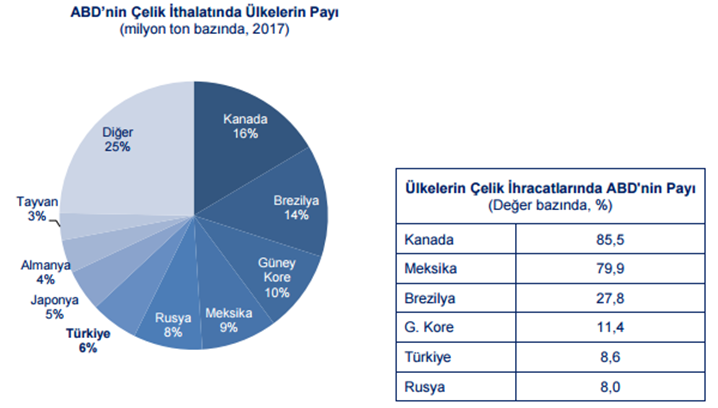

Trump’ın yakın dönemde “ithal çelik ve alüminyum”a gümrük vergisi getirmesi ile beraber gözler biraz da Türk demir-çelik sektörüne çevrildi. Çünkü ABD’nin çelik ithalatı yaptığı ülkeler arasında Türkiye 6. Sırada yer almaktadır. Türkiye ABD’nin toplam çelik ithalatının %6’sını karşılarken, kendisinin ABD’ye olan çelik ihracatı toplam çelik ihracatı içerisinde %9’luk bir paya sahiptir.

Çin’in bu listede ilk 10’da bile olmadığını düşünecek olursak, Trump’ın tüm derdinin Çin olmadığını da söyleyebilirdik. Bu noktada bizden daha fazla etkilenecek Kanada, Meksika, Brezilya gibi ülkeler de vardı. Ancak ABD, çelik ve alüminyum ithalatında uygulayacağı gümrük vergilerini Kanada, Meksika, AB ve birkaç ülke için kaldırdı ve bu muaf olacak ülkelerin arasında Türkiye yok. İşte bu önemli oyuncuların bir anda vergiden muaf konuma alınmaları, işte şimdi diğer ülkeler daha çok etkileneceklerdir. İşte bunlardan en başta Türkiye gelmektedir. Çelik ticaretinde rotaların değişmesi, maliyetleri artacak ve yolları uzatacak, birbirlerine daha uzak olan üretici ve alıcıyı alış veriş yapmak durumunda kalacak. Çin’deki demir cevheri ve yassı çelik fiyatları dalgalanacak ve herkes bundan etkilenecektir.

Avrupa’nın en büyük 2., dünyanın ise en büyük 10 büyük çelik üreticisinden birisi olan Türkiye’nin çelik ihracatı yıllık yaklaşık 14 milyar USD ve fasıl bazından en yoğun ihracat yaptığımız fasıllardan birisi. ABD’ye olan %9’luk payı düştüğümüzde ortaya çıkan 2-3 milyar USD civarı rakamlar yılda 150 milyar USD’lik ihracat hacmi olan Türkiye için çok önemli gibi gözükmese de, sektör açısından çok önemlidir. Çünkü ABD’nin talebinin başka ülkelere kayacak olması ve AB, Kanada, Meksika gibi oyunculara getirilen muafiyet rekabetçi avantajı da bu pazarlara geçiriyor ve Türkiye’yi çeliğini satabileceği yeni pazarlar aramak zorunda bırakacak. ABD talebinin yerini tutacak bir ikame Pazar bulunamaması sektörün ihracat girdisinde kayda değer azalışa neden olabilecektir. Ülkelerin çelik ihracatlarında ABD’nin payına bakacak olursak, toplam çelik ihracatının %86’sını ABD’ye yapan Kanada, %80’inin yapan Meksika, %28’ini yapan Brezilya ve %11’ini yapan Güney Kore en çok etkilenecek ülkelerdi, ancak bu ülkelere gelen muafiyet bir anda ABD’nin aldığı gümrük vergisi kararının önemini artırdı. Ekonomi Bakanımız Sn. Nihat Zeybekci’nin önümüzdeki günlerde ABD’li yetkililerle Türk çeliğine uygulanan gümrük vergisini müzakere etmesi bekleniyor. Zeybekci geçtiğimiz hafta, Türk çeliğinin de gümrük vergisinden muaf tutulması için ABD Ticaret Bakanı Wilbur Ross’a bir mektup göndermişti.

Hava kirliliği ile mücadele eden Çin fabrika kapasitesini azaltıyor ve daha az üretim yapıyor. Bu durum demir cevheri ve çelik fiyatlarında artışa neden olurken, Türk demir çelik sektöründe de maliyet artışına yol açıyor. Ancak maliyetlerle uyumlu fiyatlama politikası ve ihracat kaynaklı gelirler bu maliyet baskısını nötralize edebiliyor. Sektörün olumlu 2017 bilançoları da bunu gösterir nitelikte. Bu yüzden, demir cevheri fiyatlarında Çin’de azalan üretim kapsamlı fiyat artışlarını sektör şirketleri açısından faydalı görmekteyiz. Ancak Çin ve birçok ülkenin eski teknoloji kullanan üretim tesislerini kapaması, halen geleneksel tarzda üretim yapan demir çelik şirketlerimizin, yeni ve daha temiz teknoloji ile üretim yapacak olan küresel rakiplerinden gerisinde kalmasına neden olabilir. Küresel demir çelik üreticileri; Kanada, Güney Kore, Çin başta olmak üzere sera gazı miktarı açısından doğaya bırakılan karbondioksit miktarını ifade eden “karbon ayak izi” ölçümlerini düşürmektedir. Bu da doğaya daha az zarar veren bir üretim yapmaları anlamına gelir ve demir çelik alıcıları önümüzdeki 10 yıllık süreçte bu daha çevreci üretim yapan üreticileri tercih edeceklerdir. Bu yüzden Türk demir çelik sektörünün benzer yatırımları devreye sokması gerekliliği sektörün geleceği açısından önem arz etmektedir.

Konut fiyatlarını düşürmek amaçlı 1 Ocak 2018’de sıfırlanan inşaat çeliği ithalat vergisi, yurtiçinde üretimden satışları bu yıl olumsuz etkileyebilir. Yurtdışından ithal edilen inşaat çeliğindeki vergi avantajı, yükselen çelik fiyatları nedeniyle yüksek maliyetli girdi kullanarak üretim yapan yerli üreticiler açısından negatif bir durum yaratmaktadır. İlerleyen dönemde konut sektöründe olası yavaşlama emareleri ise, azalan talep kanalı üzerinden sektör girdilerine olan talebi etkileyebilir.

Bu noktada sektör şirketlerine kısaca bir göz atacak olursak…

Ereğli Demir Çelik:

İhracat pazar dağılımda yüzde 72 pay ile başı çeken Avrupa’daki toparlanma şirket için avantaj olabilir. Şirketin yıl genelinde toplam yatırım harcamaları tutarı 208 milyon dolar ile geçen senenin üzerinde gerçekleşti. Dolar ve euro bazlı gelirleri nedeniyle kurlarda yukarı hareket görülmesi halinde şirket olumlu etkilenecektir Özellikle euro/TL kurundaki yükseliş şirketin döviz pozisyonlarına kayda değer şekilde olumlu yansıyacaktır. Aynı zamanda demir cevheri fiyatıyla olan yüksek korelasyonu da önemli. Şirketin satış mamulleri ile hammadde maliyet fiyatları arasındaki marjın açılması da kar marjları açısından da olumlu. Ereğli kuvvetli nakit yaratma gücünün de etkisiyle yüksek temettü verimi sunuyor. Güçlü operasyonel performansın ciro ve karlılık üzerindeki olumlu etkisi ve artan bilanço değeriyle şirket hisselerini beğeniyoruz.

Bloomberg terminaline tahmin gönderen analistlerin beklentilerine baktığımızda; spot hisse için güncel tahminlerin “al” ve “tut” şeklinde yoğunlaştıklarını görmek mümkündür. Alım yönünde tavsiye veren analistlerin fiyat beklentileri 11,70 ila 12,04 TL arasında değişmektedir. Tavsiyelerin 10’u “al”, 9’u “tut”, 2’si “sat” şeklindedir.

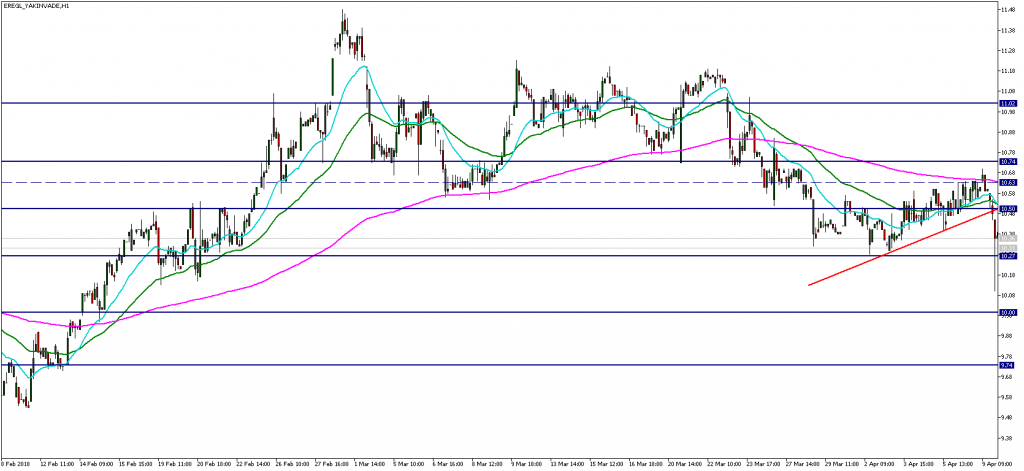

Spot hissenin uzun süre BİST 100 endeksinin üzerinde performans göstermesi, kısa vadede potansiyel bakımından yukarı hareketi sınırlayabilir. Spotta görünüm bu şekilde, ancak daha uzun vade için şirket hisselerinde olumlu teknik görünüm devam etmektedir. Vadeli kontrat ise, 10,27 seviyesinden başlattığı kademeli yükselişi devam ettiremedi ve hızlı bir kırılma gerçekleştirerek güçlendirmekte olduğu teknik görünümü bozdu. Bu bakımdan, asıl momentum kazancının 10,50 TL üzerinde olacağını öngörmekle beraber, 10,50 TL bariyerinin aşılması durumunda (aynı zamanda yeşil ve mavi ile gösterilen 20 ve 50 periyodluk üssel hareketli ortalamalar ile de destekleniyor) 10,63 TL seviyesindeki 200 periyodluk üssel hareketli ortalama (pembe ile gösterilen) ve 10,74 TL seviyesindeki yatay direnç hedeflenebilir.

Vadeli kontratta belirttiğimiz 10,50 TL bariyeri aşılamazsa, 10,27 TL seviyesindeki desteği izleyeceğiz. Bu destek daha önce 2 ve 3 Nisan’da üst üste iki defa denenerek kırılamamıştır. 9 Nisan’daki anlık kırılma ise kalıcı olmamıştır. Bu nedenle 10,27 altında kalıcılık sağlanmasını beklemek daha doğru olabilir. Bunun teyidi için 3 adet saatlik kapanış, geçmiş fiyat hareketlerini de hesaba kattığımızda uygun görünmektedir. Bu destek altında 10 TL ve satış baskısı hala devam ederse 9,74 TL olası aşağı yönlü hedefler olabilir.

Kardemir:

Kardemir ile ilgili temel görüşlerimizi ve beklentilerimizi 26 Mart tarihli raporumuzda ayrıntılı belirtmiştik. Şirket ile ilgili temel görüş ve beklentilerimiz değişmemiştir. Şirketin temel hikayesinde; çelik satışındaki kar marjının artması, karlılıktaki artış ve yüksek nakit yaratma becerisi başroldedir.

Bloomberg terminaline tahmin gönderen analistlerin beklentilerine baktığımızda; spot hisse için güncel tahminlerin “al” şeklinde yoğunlaştığını 2,63 ila 5 TL arasında değiştiğini görmek mümkündür. Spot hisse şu anda 3,87 TL seviyesinde işlem görmektedir, o yüzden bazı hedef fiyatların üzerinde olması itibariyle eskiye göre daha sınırlı bir potansiyelden bahsedilebilir. Tavsiyelerin 11’i “al”, 4’ü “tut” şeklindedir.

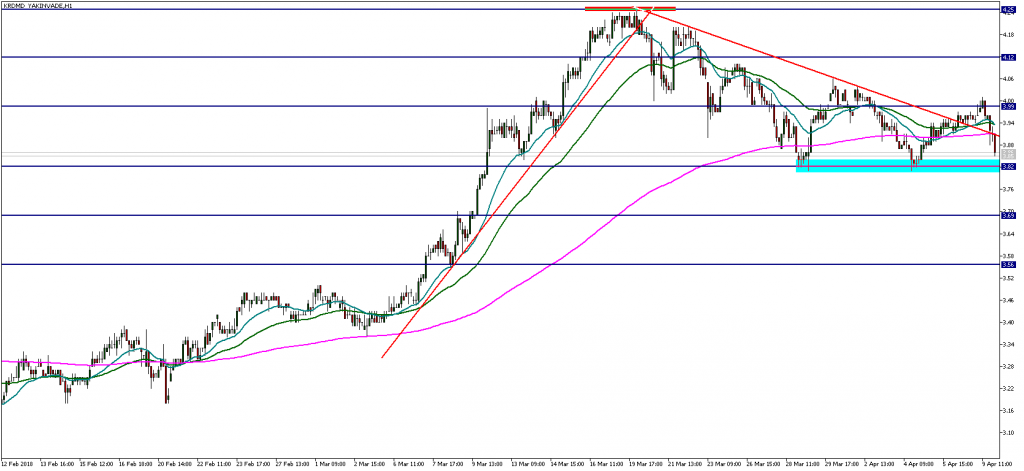

Spot hisse kısa vadede çekilme hareketini tamamlamış görünürken, vadeli kontratta ise aşağı yönlü fiyat baskısı devam etmektedir. 4,25 TL seviyesinde görülen zirveden sonra momentum kaybeden vadeli fiyat alçalan tepeler yarattıktan sonra 3,82 TL seviyesinden satışları karşılamaktadır. Buna karşın 3,99 – 4 TL bandını aşamayan fiyatta aşağı baskının devam ettiğini söyleyebiliriz. 3,82 TL ana destek olmakla beraber, iki defa test edilmiş olması itibariyle sağlam bir görüntü çizmektedir. Şimdi ise vadeli fiyat muhtemelen üçüncü denemeyi yapmak istemektedir. Destek çalışırsa tepki bölgesi, aşağı trend çizgisine denk gelen 3,91 – 3,93 TL’ye kadar olan bölge (20 – 50 ve 200 saatlik hareketli ortalamaların olduğu bölge), tekniğin yukarı evrileceği yer ise 3,99 – 4 TL seviyesidir. Bu bant üzerinde momentum kazanabilecek olan fiyat 4,12 TL ve 4,25 TL seviyelerini hedefleyebilir. 3,82 TL’nin aşağı kırılması durumunda yeni bir satış dalgası ve ivme kazanan aşağı trend ile beraber 3,69 TL ve 3,56 TL hedefte olabilir.

Çin’in bu listede ilk 10’da bile olmadığını düşünecek olursak, Trump’ın tüm derdinin Çin olmadığını da söyleyebilirdik. Bu noktada bizden daha fazla etkilenecek Kanada, Meksika, Brezilya gibi ülkeler de vardı. Ancak ABD, çelik ve alüminyum ithalatında uygulayacağı gümrük vergilerini Kanada, Meksika, AB ve birkaç ülke için kaldırdı ve bu muaf olacak ülkelerin arasında Türkiye yok. İşte bu önemli oyuncuların bir anda vergiden muaf konuma alınmaları, işte şimdi diğer ülkeler daha çok etkileneceklerdir. İşte bunlardan en başta Türkiye gelmektedir. Çelik ticaretinde rotaların değişmesi, maliyetleri artacak ve yolları uzatacak, birbirlerine daha uzak olan üretici ve alıcıyı alış veriş yapmak durumunda kalacak. Çin’deki demir cevheri ve yassı çelik fiyatları dalgalanacak ve herkes bundan etkilenecektir.

Avrupa’nın en büyük 2., dünyanın ise en büyük 10 büyük çelik üreticisinden birisi olan Türkiye’nin çelik ihracatı yıllık yaklaşık 14 milyar USD ve fasıl bazından en yoğun ihracat yaptığımız fasıllardan birisi. ABD’ye olan %9’luk payı düştüğümüzde ortaya çıkan 2-3 milyar USD civarı rakamlar yılda 150 milyar USD’lik ihracat hacmi olan Türkiye için çok önemli gibi gözükmese de, sektör açısından çok önemlidir. Çünkü ABD’nin talebinin başka ülkelere kayacak olması ve AB, Kanada, Meksika gibi oyunculara getirilen muafiyet rekabetçi avantajı da bu pazarlara geçiriyor ve Türkiye’yi çeliğini satabileceği yeni pazarlar aramak zorunda bırakacak. ABD talebinin yerini tutacak bir ikame Pazar bulunamaması sektörün ihracat girdisinde kayda değer azalışa neden olabilecektir. Ülkelerin çelik ihracatlarında ABD’nin payına bakacak olursak, toplam çelik ihracatının %86’sını ABD’ye yapan Kanada, %80’inin yapan Meksika, %28’ini yapan Brezilya ve %11’ini yapan Güney Kore en çok etkilenecek ülkelerdi, ancak bu ülkelere gelen muafiyet bir anda ABD’nin aldığı gümrük vergisi kararının önemini artırdı. Ekonomi Bakanımız Sn. Nihat Zeybekci’nin önümüzdeki günlerde ABD’li yetkililerle Türk çeliğine uygulanan gümrük vergisini müzakere etmesi bekleniyor. Zeybekci geçtiğimiz hafta, Türk çeliğinin de gümrük vergisinden muaf tutulması için ABD Ticaret Bakanı Wilbur Ross’a bir mektup göndermişti.

Hava kirliliği ile mücadele eden Çin fabrika kapasitesini azaltıyor ve daha az üretim yapıyor. Bu durum demir cevheri ve çelik fiyatlarında artışa neden olurken, Türk demir çelik sektöründe de maliyet artışına yol açıyor. Ancak maliyetlerle uyumlu fiyatlama politikası ve ihracat kaynaklı gelirler bu maliyet baskısını nötralize edebiliyor. Sektörün olumlu 2017 bilançoları da bunu gösterir nitelikte. Bu yüzden, demir cevheri fiyatlarında Çin’de azalan üretim kapsamlı fiyat artışlarını sektör şirketleri açısından faydalı görmekteyiz. Ancak Çin ve birçok ülkenin eski teknoloji kullanan üretim tesislerini kapaması, halen geleneksel tarzda üretim yapan demir çelik şirketlerimizin, yeni ve daha temiz teknoloji ile üretim yapacak olan küresel rakiplerinden gerisinde kalmasına neden olabilir. Küresel demir çelik üreticileri; Kanada, Güney Kore, Çin başta olmak üzere sera gazı miktarı açısından doğaya bırakılan karbondioksit miktarını ifade eden “karbon ayak izi” ölçümlerini düşürmektedir. Bu da doğaya daha az zarar veren bir üretim yapmaları anlamına gelir ve demir çelik alıcıları önümüzdeki 10 yıllık süreçte bu daha çevreci üretim yapan üreticileri tercih edeceklerdir. Bu yüzden Türk demir çelik sektörünün benzer yatırımları devreye sokması gerekliliği sektörün geleceği açısından önem arz etmektedir.

Konut fiyatlarını düşürmek amaçlı 1 Ocak 2018’de sıfırlanan inşaat çeliği ithalat vergisi, yurtiçinde üretimden satışları bu yıl olumsuz etkileyebilir. Yurtdışından ithal edilen inşaat çeliğindeki vergi avantajı, yükselen çelik fiyatları nedeniyle yüksek maliyetli girdi kullanarak üretim yapan yerli üreticiler açısından negatif bir durum yaratmaktadır. İlerleyen dönemde konut sektöründe olası yavaşlama emareleri ise, azalan talep kanalı üzerinden sektör girdilerine olan talebi etkileyebilir.

Bu noktada sektör şirketlerine kısaca bir göz atacak olursak…

Ereğli Demir Çelik:

İhracat pazar dağılımda yüzde 72 pay ile başı çeken Avrupa’daki toparlanma şirket için avantaj olabilir. Şirketin yıl genelinde toplam yatırım harcamaları tutarı 208 milyon dolar ile geçen senenin üzerinde gerçekleşti. Dolar ve euro bazlı gelirleri nedeniyle kurlarda yukarı hareket görülmesi halinde şirket olumlu etkilenecektir Özellikle euro/TL kurundaki yükseliş şirketin döviz pozisyonlarına kayda değer şekilde olumlu yansıyacaktır. Aynı zamanda demir cevheri fiyatıyla olan yüksek korelasyonu da önemli. Şirketin satış mamulleri ile hammadde maliyet fiyatları arasındaki marjın açılması da kar marjları açısından da olumlu. Ereğli kuvvetli nakit yaratma gücünün de etkisiyle yüksek temettü verimi sunuyor. Güçlü operasyonel performansın ciro ve karlılık üzerindeki olumlu etkisi ve artan bilanço değeriyle şirket hisselerini beğeniyoruz.

Bloomberg terminaline tahmin gönderen analistlerin beklentilerine baktığımızda; spot hisse için güncel tahminlerin “al” ve “tut” şeklinde yoğunlaştıklarını görmek mümkündür. Alım yönünde tavsiye veren analistlerin fiyat beklentileri 11,70 ila 12,04 TL arasında değişmektedir. Tavsiyelerin 10’u “al”, 9’u “tut”, 2’si “sat” şeklindedir.

Spot hissenin uzun süre BİST 100 endeksinin üzerinde performans göstermesi, kısa vadede potansiyel bakımından yukarı hareketi sınırlayabilir. Spotta görünüm bu şekilde, ancak daha uzun vade için şirket hisselerinde olumlu teknik görünüm devam etmektedir. Vadeli kontrat ise, 10,27 seviyesinden başlattığı kademeli yükselişi devam ettiremedi ve hızlı bir kırılma gerçekleştirerek güçlendirmekte olduğu teknik görünümü bozdu. Bu bakımdan, asıl momentum kazancının 10,50 TL üzerinde olacağını öngörmekle beraber, 10,50 TL bariyerinin aşılması durumunda (aynı zamanda yeşil ve mavi ile gösterilen 20 ve 50 periyodluk üssel hareketli ortalamalar ile de destekleniyor) 10,63 TL seviyesindeki 200 periyodluk üssel hareketli ortalama (pembe ile gösterilen) ve 10,74 TL seviyesindeki yatay direnç hedeflenebilir.

Vadeli kontratta belirttiğimiz 10,50 TL bariyeri aşılamazsa, 10,27 TL seviyesindeki desteği izleyeceğiz. Bu destek daha önce 2 ve 3 Nisan’da üst üste iki defa denenerek kırılamamıştır. 9 Nisan’daki anlık kırılma ise kalıcı olmamıştır. Bu nedenle 10,27 altında kalıcılık sağlanmasını beklemek daha doğru olabilir. Bunun teyidi için 3 adet saatlik kapanış, geçmiş fiyat hareketlerini de hesaba kattığımızda uygun görünmektedir. Bu destek altında 10 TL ve satış baskısı hala devam ederse 9,74 TL olası aşağı yönlü hedefler olabilir.

Kardemir:

Kardemir ile ilgili temel görüşlerimizi ve beklentilerimizi 26 Mart tarihli raporumuzda ayrıntılı belirtmiştik. Şirket ile ilgili temel görüş ve beklentilerimiz değişmemiştir. Şirketin temel hikayesinde; çelik satışındaki kar marjının artması, karlılıktaki artış ve yüksek nakit yaratma becerisi başroldedir.

Bloomberg terminaline tahmin gönderen analistlerin beklentilerine baktığımızda; spot hisse için güncel tahminlerin “al” şeklinde yoğunlaştığını 2,63 ila 5 TL arasında değiştiğini görmek mümkündür. Spot hisse şu anda 3,87 TL seviyesinde işlem görmektedir, o yüzden bazı hedef fiyatların üzerinde olması itibariyle eskiye göre daha sınırlı bir potansiyelden bahsedilebilir. Tavsiyelerin 11’i “al”, 4’ü “tut” şeklindedir.

Spot hisse kısa vadede çekilme hareketini tamamlamış görünürken, vadeli kontratta ise aşağı yönlü fiyat baskısı devam etmektedir. 4,25 TL seviyesinde görülen zirveden sonra momentum kaybeden vadeli fiyat alçalan tepeler yarattıktan sonra 3,82 TL seviyesinden satışları karşılamaktadır. Buna karşın 3,99 – 4 TL bandını aşamayan fiyatta aşağı baskının devam ettiğini söyleyebiliriz. 3,82 TL ana destek olmakla beraber, iki defa test edilmiş olması itibariyle sağlam bir görüntü çizmektedir. Şimdi ise vadeli fiyat muhtemelen üçüncü denemeyi yapmak istemektedir. Destek çalışırsa tepki bölgesi, aşağı trend çizgisine denk gelen 3,91 – 3,93 TL’ye kadar olan bölge (20 – 50 ve 200 saatlik hareketli ortalamaların olduğu bölge), tekniğin yukarı evrileceği yer ise 3,99 – 4 TL seviyesidir. Bu bant üzerinde momentum kazanabilecek olan fiyat 4,12 TL ve 4,25 TL seviyelerini hedefleyebilir. 3,82 TL’nin aşağı kırılması durumunda yeni bir satış dalgası ve ivme kazanan aşağı trend ile beraber 3,69 TL ve 3,56 TL hedefte olabilir.